সারসংক্ষেপ

এই কৌশলটি একটি অভিযোজিত ট্রেডিং সিস্টেম যা একাধিক ট্রেডিং পদ্ধতিকে একীভূত করে। ট্রেন্ড ট্র্যাকিং, রেঞ্জ ট্রেডিং এবং ব্রেকআউট ট্রেডিং – এই তিনটি কৌশলের নমনীয় সংমিশ্রণের মাধ্যমে এটি বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নেয়। সিস্টেমটি বাজারের অবস্থা নির্ধারণের জন্য EMA, RSI, OBV-এর মতো টেকনিক্যাল ইন্ডিকেটর ব্যবহার করে এবং ট্রেন্ডের শক্তি নিশ্চিত করার জন্য ADX ইন্ডিকেটর যুক্ত করে, পাশাপাশি ATR-ভিত্তিক ডাইনামিক স্টপ লসের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করে। এই কৌশলের বিশেষত্ব হল, ব্যবহারকারীরা স্বাধীনভাবে কোন ট্রেডিং কৌশল সক্রিয় করবেন তা বেছে নিতে পারেন এবং মানি ম্যানেজমেন্ট প্যারামিটারের মাধ্যমে প্রতিটি ট্রেডের ঝুঁকি সঠিকভাবে নিয়ন্ত্রণ করতে পারেন।

কৌশলের নীতি

কৌশলটিতে তিনটি প্রধান ট্রেডিং মডিউল রয়েছে:

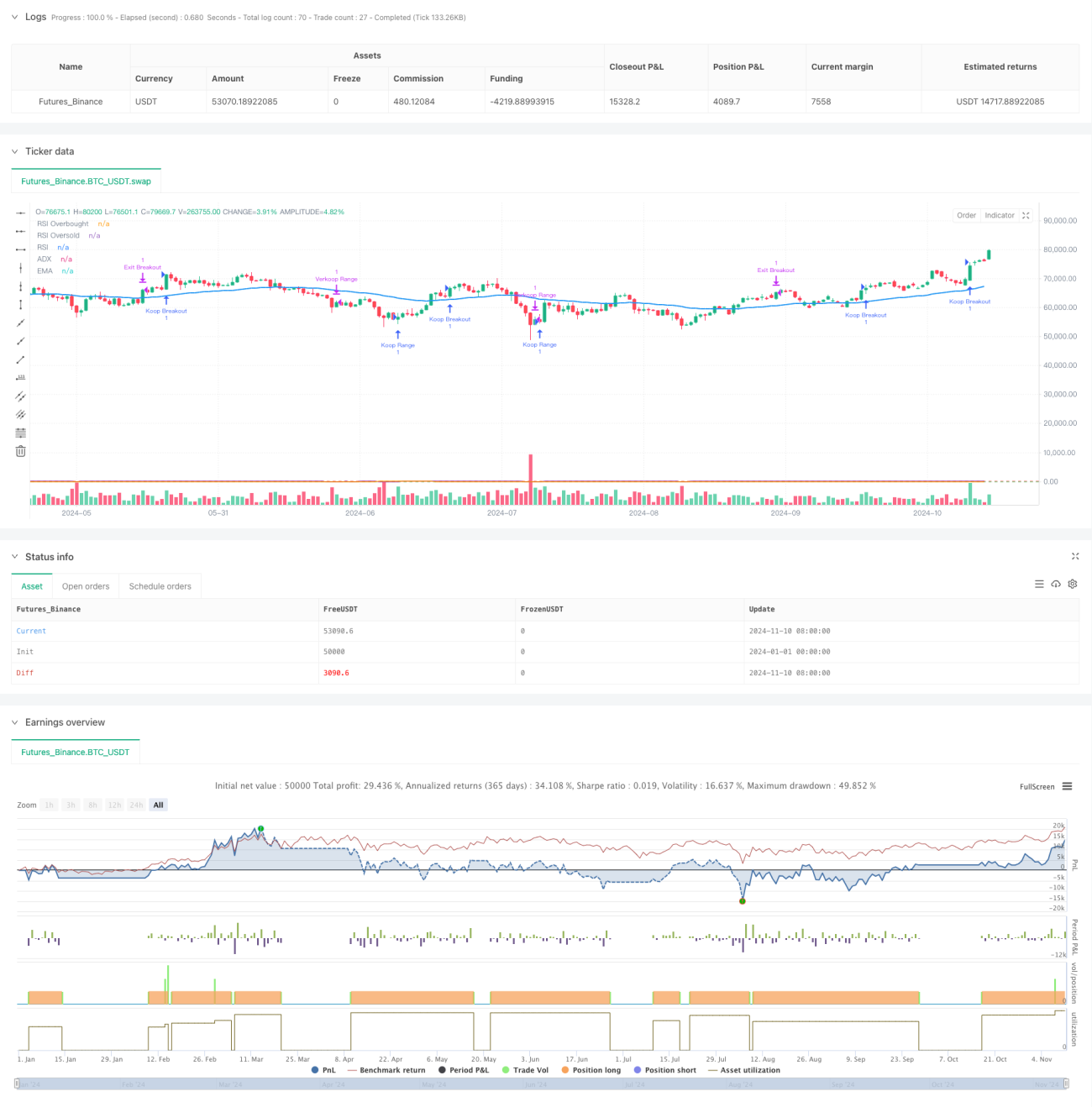

- ট্রেন্ড ট্রেডিং মডিউল: EMA এবং ADX ইন্ডিকেটরের মাধ্যমে ট্রেন্ডের অবস্থা নির্ধারণ করে। যখন দাম EMA-এর উপরে থাকে এবং ADX ২৫-এর বেশি হয়, তখন ট্রেন্ড নিশ্চিত করা হয় এবং RSI-এর ওভারসোল্ড জোনে লং পজিশন নেওয়ার সুযোগ খোঁজা হয়।

- রেঞ্জ ট্রেডিং মডিউল: নন-ট্রেন্ডিং বাজারে কাজ করে। RSI ইন্ডিকেটরের মাধ্যমে ওভারবট এবং ওভারসোল্ড এলাকায় রিভার্সাল ট্রেড করে।

- ব্রেকআউট ট্রেডিং মডিউল: প্রাইস ব্রেকআউট এবং OBV ইন্ডিকেটরের মাধ্যমে ভলিউম সমর্থন নিশ্চিত করে। উচ্চ ভলিউমের সহায়তায় ব্রেকআউটের সুযোগ ধরে।

প্রতিটি মডিউল ATR-ভিত্তিক ডাইনামিক স্টপ লস ব্যবহার করে এবং ব্যবহারকারীর সংজ্ঞায়িত ঝুঁকি-পুরস্কার অনুপাতের মাধ্যমে লাভের লক্ষ্যমাত্রা নির্ধারণ করে। সিস্টেমটি ভলিউম ফিল্টারের মাধ্যমে নিশ্চিত করে যে ট্রেডগুলি পর্যাপ্ত তারল্যের পরিবেশে সম্পাদিত হচ্ছে।

কৌশলের সুবিধা

- উচ্চ অভিযোজনক্ষমতা: একাধিক কৌশলের সংমিশ্রণ বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নেয়

- উন্নত ঝুঁকি নিয়ন্ত্রণ: ATR-ভিত্তিক ডাইনামিক স্টপ লস ব্যবহার করে এবং ঝুঁকি-পুরস্কার অনুপাত কাস্টমাইজ করা যায়

- উচ্চ নমনীয়তা: ব্যবহারকারী বাজারের বৈশিষ্ট্য অনুযায়ী বিভিন্ন কৌশল সিলেক্টিভভাবে সক্রিয় করতে পারেন

- কঠোর ট্রেড নিশ্চিতকরণ ব্যবস্থা: দাম, ভলিউম এবং টেকনিক্যাল ইন্ডিকেটরের একাধিক নিশ্চিতকরণ একীভূত করে

- বৈজ্ঞানিক মানি ম্যানেজমেন্ট: প্রতিটি ট্রেডের জন্য মূলধনের ঝুঁকির অনুপাত সঠিকভাবে নিয়ন্ত্রণ করা যায়

কৌশলের ঝুঁকি

- প্যারামিটার অপ্টিমাইজেশন ঝুঁকি: অত্যধিক অ্যাডজাস্টেবল প্যারামিটার ওভার-অপ্টিমাইজেশনের কারণ হতে পারে

- বাজারের পরিবেশ নির্ণয়ের ঝুঁকি: বিভিন্ন কৌশলের মধ্যে বিভ্রান্তিকর সিগন্যাল তৈরি হতে পারে

- তারল্য ঝুঁকি: কম তারল্যের পরিবেশে স্লিপেজ হতে পারে

- পদ্ধতিগত ঝুঁকি: বাজারের অপ্রত্যাশিত ঘটনা স্টপ লস ব্যর্থ করতে পারে

ঝুঁকি নিয়ন্ত্রণের জন্য নিম্নলিখিত ব্যবস্থা গ্রহণের পরামর্শ দেওয়া হচ্ছে:

- পর্যাপ্ত ঐতিহাসিক ডেটা ব্যাকটেস্টিং করা

- রক্ষণশীল মানি ম্যানেজমেন্ট অনুপাত ব্যবহার করা

- নিয়মিত কৌশলের প্যারামিটার পরীক্ষা ও সমন্বয় করা

- সর্বোচ্চ পজিশন হোল্ডিং সময়ের সীমা নির্ধারণ করা

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

বাজারের অস্থিরতা অভিযোজন প্রক্রিয়া বৃদ্ধি করা:

- অস্থিরতার মাত্রা অনুযায়ী এন্ট্রি শর্ত ডাইনামিকভাবে সমন্বয় করা

- উচ্চ অস্থিরতার পরিবেশে সিগন্যাল নিশ্চিতকরণের থ্রেশহোল্ড বাড়ানো

-

কৌশল স্যুইচিং প্রক্রিয়া উন্নত করা:

- বাজারের পরিবেশ মূল্যায়ন সিস্টেম তৈরি করা

- কৌশলের ওজন ডাইনামিকভাবে সমন্বয় করা

-

মানি ম্যানেজমেন্ট সিস্টেম শক্তিশালী করা:

- ডাইনামিক পজিশন সাইজ ম্যানেজমেন্ট অন্তর্ভুক্ত করা

- ঐতিহাসিক লাভ-ক্ষতির ভিত্তিতে ঝুঁকি প্যারামিটার সমন্বয় করা

-

সিগন্যাল ফিল্টারিং প্রক্রিয়া অপ্টিমাইজ করা:

- ট্রেন্ড শক্তি নিশ্চিতকরণ ইন্ডিকেটর যোগ করা

- ভলিউম বিশ্লেষণ পদ্ধতি উন্নত করা

উপসংহার

এই কৌশলটি একাধিক কৌশলের সমন্বয় এবং কঠোর ঝুঁকি নিয়ন্ত্রণ ব্যবস্থার মাধ্যমে বিভিন্ন বাজারের পরিবেশের সাথে অভিযোজিত ট্রেডিংয়ের সুযোগ তৈরি করে। সিস্টেমের মডুলার ডিজাইন নমনীয় কনফিগারেশনের অনুমতি দেয়, অন্যদিকে উন্নত মানি ম্যানেজমেন্ট ব্যবস্থা ট্রেডিংয়ের নিরাপত্তা নিশ্চিত করে। ক্রমাগত অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে, এই কৌশলটি বিভিন্ন বাজারের অবস্থায় স্থিতিশীল পারফরম্যান্স বজায় রাখতে সক্ষম। কৌশলটির স্থিতিশীলতা আরও বাড়ানোর জন্য, রিয়েল ট্রেডিংয়ে রক্ষণশীল মানি ম্যানেজমেন্ট পরিকল্পনা ব্যবহার করা এবং নিয়মিত কৌশলের প্যারামিটার মূল্যায়ন ও সমন্বয় করার পরামর্শ দেওয়া হচ্ছে।

- 1