AR-GARCH সময় সিরিজ পূর্বাভাস কৌশল

কেন জটিল বাজারে ঐতিহ্যবাহী প্রযুক্তিগত বিশ্লেষণ অকার্যকর হয়?

কোয়ান্টিটেটিভ ট্রেডিংয়ের ক্ষেত্রে আমরা প্রায়ই এই বিভ্রান্তির সম্মুখীন হই: সরল মুভিং এভারেজ বা আরএসআই-ভিত্তিক কৌশল কেন কিছু বাজার পরিবেশে অসাধারণ ফলাফল দেয়, আবার অন্য সময়ে বারবার ব্যর্থ হয়? উত্তরটি আর্থিক সময়-সিরিজের জটিলতার মধ্যে নিহিত – এগুলোর কেবল স্ব-সহসম্পর্কই নয়, সময়-সাপেক্ষ পরিবর্তনশীল অস্থিরতার বৈশিষ্ট্যও রয়েছে।

আজ যে কৌশলটি বিশ্লেষণ করব, তা দক্ষতার সাথে AR(2) স্ব-প্রতিগমন মডেল এবং GARCH(1,1) শর্তাধীন বৈষম্য মডেলকে একত্রিত করে, পরিসংখ্যানগত দৃষ্টিকোণ থেকে এই সমস্যার সমাধান করার চেষ্টা করে। এটি কেবল প্রযুক্তিগত সূচকের সমষ্টি নয়, বরং আর্থিক সময়-সিরিজের মৌলিক বৈশিষ্ট্যগুলোর গভীর অনুসন্ধান।

AR(2) মডেল কীভাবে দামের স্মৃতি প্রভাব ধারণ করে?

কৌশলটির মূল ভিত্তি হচ্ছে AR(2) স্ব-প্রতিগমন মডেলের প্রয়োগ। স্ব-প্রতিগমন কী? সহজ কথায়, নিজের অতীত ব্যবহার করে নিজের ভবিষ্যৎ অনুমান করা। AR(2) মডেল ধরে নেয় যে বর্তমান রিটার্ন পূর্ববর্তী দুই পিরিয়ডের রিটার্নের রৈখিক সমন্বয়ে প্রকাশ করা যায়:

r_t = φ₁ × r_{t-1} + φ₂ × r_{t-2} + ε_t

কোডে Yule-Walker সমীকরণের মাধ্যমে সহগ φ₁ এবং φ₂ নির্ণয় করা হয়েছে:

pinescript

c0 = calcAutoCovariance(returns, 0, lengthReg) // 0 ল্যাগ স্ব-সহভেদ

c1 = calcAutoCovariance(returns, 1, lengthReg) // 1 ল্যাগ স্ব-সহভেদ

c2 = calcAutoCovariance(returns, 2, lengthReg) // 2 ল্যাগ স্ব-সহভেদ

phi1 = (c1 * c0 - c2 * c1) / denominator // প্রথম স্ব-প্রতিগমন সহগ

phi2 = (c2 * c0 - c1 * c1) / denominator // দ্বিতীয় স্ব-প্রতিগমন সহগ

এই পদ্ধতির সুবিধা হল: এটি বিষয়গত রায়ের উপর নির্ভর করে না, বরং তথ্যকেই নিজে নিজে "কথা বলতে" দেয়, দামের সিরিজে লুকিয়ে থাকা নিয়মিততা আবিষ্কার করে।

GARCH মডেল কেন বাজারের ঝুঁকি আরও ভালোভাবে চিত্রিত করতে পারে?

শুধু AR মডেল যথেষ্ট নয়, কারণ আর্থিক বাজারের অস্থিরতা ধ্রুবক নয়। আমরা সবাই "অস্থিরতার সমাবেশ" ঘটনাটি জানি – বড় ওঠানামার সাথে প্রায়ই বড় ওঠানামা আসে, আর শান্ত সময়কাল সাধারণত দীর্ঘস্থায়ী হয়।

GARCH(1,1) মডেলটি এই বৈশিষ্ট্যটি চিত্রিত করার জন্যই তৈরি:

σ²_t = ω + α × ε²_{t-1} + β × σ²_{t-1}

কোডে বাস্তবায়নের যুক্তি স্পষ্টভাবে এটি প্রকাশ করে:

pinescript

omega = (1 - adjustedAlpha - adjustedBeta) * longTermVar

garchVariance := omega + adjustedAlpha * math.pow(arResidual[1], 2) + adjustedBeta * garchVariance[1]

এখানে মূল অন্তর্দৃষ্টি হল: বর্তমান শর্তাধীন ভ্যারিয়েন্স শুধু গত পিরিয়ডের রেসিডুয়ালের বর্গের (স্বল্পমেয়াদী ধাক্কা) উপর নয়, বরং গত পিরিয়ডের শর্তাধীন ভ্যারিয়েন্সের (দীর্ঘমেয়াদী স্থায়িত্ব) উপরও নির্ভর করে। প্যারামিটার α স্বল্পমেয়াদী ধাক্কার প্রভাব নিয়ন্ত্রণ করে, আর β অস্থিরতার স্থায়িত্ব নিয়ন্ত্রণ করে।

কৌশলের ট্রেডিং লজিক কীভাবে ঝুঁকি-রিটার্ন ভারসাম্য বজায় রাখে?

AR পূর্বাভাস এবং GARCH অস্থিরতা অনুমানের সাহায্যে, কৌশলটি গতিশীল আস্থার ব্যবধান তৈরি করে:

pinescript

upperReturnBand = arReturnPredict + stdevFactor * garchStd

lowerReturnBand = arReturnPredict - stdevFactor * garchStd

ট্রেডিং সিগন্যাল তৈরির যুক্তি গড় প্রত্যাবর্তনের ধারণাকে প্রতিফলিত করে:

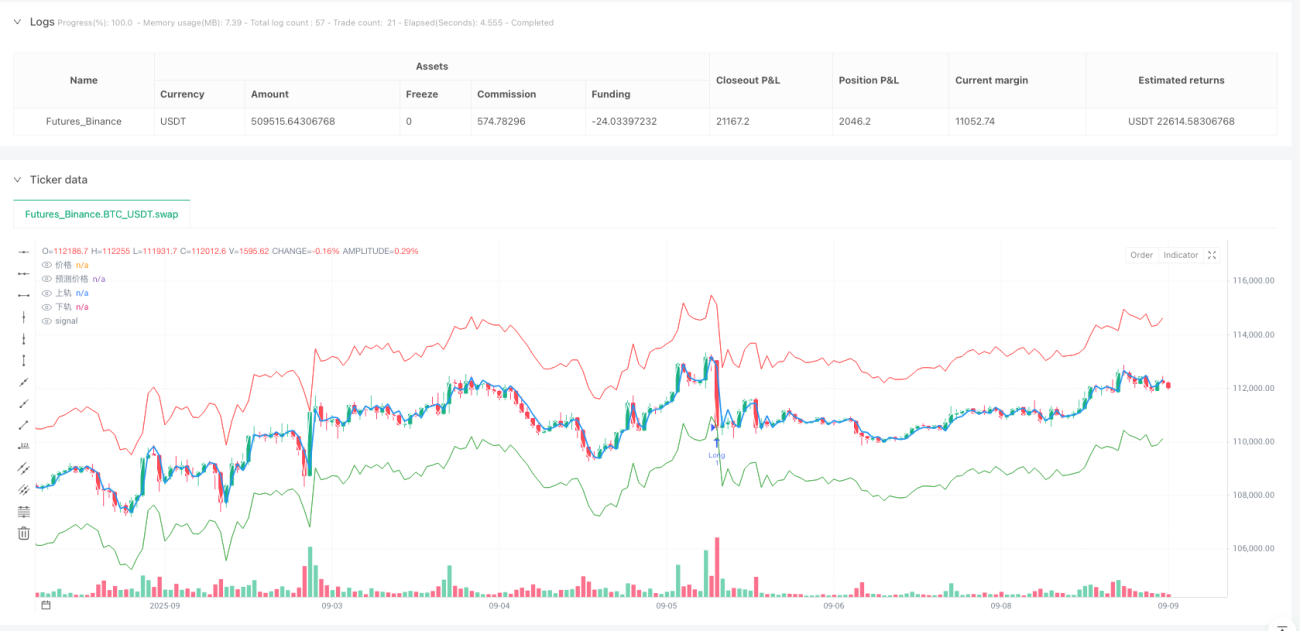

- যখন দাম নিচের ব্যান্ডের নিচে নেমে যায়, তখন লং সিগন্যাল তৈরি হয় (

longSignal = rawPrice < lowerPriceBand) - যখন দাম উপররের ব্যান্ডের উপরে উঠে যায়, তখন শর্ট সিগন্যাল তৈরি হয় (

shortSignal = rawPrice > upperPriceBand)

এই ডিজাইনের চতুরতা হল: আস্থার ব্যবধানের প্রস্থ বাজার অস্থিরতার সাথে গতিশীলভাবে সামঞ্জস্য হয়। উচ্চ অস্থিরতার সময়ে, ব্যবধান প্রশস্ত হয়, ট্রেডিং ফ্রিকোয়েন্সি কমিয়ে দেয়; নিম্ন অস্থিরতার সময়ে, ব্যবধান সংকীর্ণ হয়, ট্রেডিং সুযোগ বাড়িয়ে দেয়।

বাস্তব প্রয়োগে কোন গুরুত্বপূর্ণ বিষয়গুলো খেয়াল রাখতে হবে?

1. মডেল স্থিতিশীলতা পরীক্ষা

কোডে গুরুত্বপূর্ণ স্থিতিশীলতা পরীক্ষা অন্তর্ভুক্ত রয়েছে:

pinescript

if stabilityCheck >= 0.99 or math.abs(phi2) >= 0.99

scaleFactor = 0.95 / math.max(stabilityCheck, math.abs(phi2) + 0.01)

এটি AR মডেলের স্থিরতা নিশ্চিত করে, বিচ্ছিন্ন পূর্বাভাস ফলাফল এড়িয়ে চলে।

2. প্যারামিটার অভিসারী সীমাবদ্ধতা

GARCH মডেলের জন্য দীর্ঘমেয়াদী ভ্যারিয়েন্সের অস্তিত্ব নিশ্চিত করতে α + β < 1 প্রয়োজন:

pinescript

if sumParam >= 0.999

scale = 0.99 / sumParam

3. ফিল্টারিং মেকানিজমের প্রয়োজনীয়তা

কৌশলটি RSI ফিল্টার করার বিকল্প সরবরাহ করে, যা বাস্তব প্রয়োগে গুরুত্বপূর্ণ। বিশুদ্ধ পরিসংখ্যানগত মডেল বাজারের ট্রেন্ড বৈশিষ্ট্য উপেক্ষা করতে পারে, টেকনিক্যাল ইন্ডিকেটর যোগ করা অতিরিক্ত নিশ্চিতকরণ সিগন্যাল প্রদান করে।

কৌশলের সীমাবদ্ধতা ও উন্নতির দিকনির্দেশনা

যদিও এই কৌশলটি তত্ত্বগতভাবে মার্জিত, বাস্তব প্রয়োগে এখনও কিছু বিষয় বিবেচনা করতে হবে:

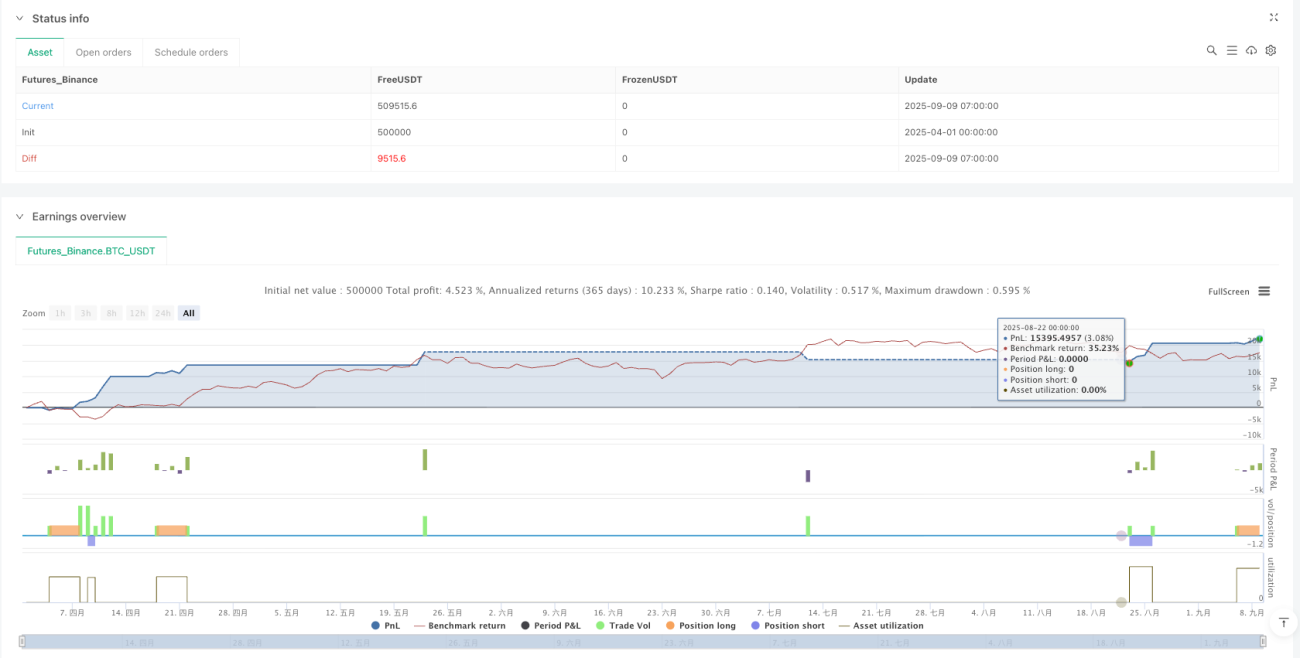

তথ্য ফ্রিকোয়েন্সি নির্বাচন: AR-GARCH মডেল বিভিন্ন সময়কালে খুব ভিন্ন ফলাফল দেখায়। উচ্চ-ফ্রিকোয়েন্সি তথ্য আরও তথ্য সরবরাহ করে, কিন্তু আরও শব্দও প্রবেশ করায়।

প্যারামিটারের সময়-সাপেক্ষ পরিবর্তনশীলতা: বর্তমান বাস্তবায়ন ধরে নেয় AR এবং GARCH প্যারামিটারগুলি অনুমান উইন্ডোর মধ্যে ধ্রুবক, কিন্তু প্রকৃত বাজার কাঠামো পরিবর্তিত হতে পারে।

ট্রেডিং খরচের প্রভাব: পরিসংখ্যানগত আর্বিট্রেজ কৌশলগুলিতে সাধারণত উচ্চ ট্রেডিং ফ্রিকোয়েন্সির প্রয়োজন হয়, কমিশন এবং স্লিপেজ খরচ উপেক্ষা করা যায় না।

উপসংহার: কোয়ান্টিটেটিভ ট্রেডিংয়ে পরিসংখ্যানগত মডেলিংয়ের মূল্য

এই AR-GARCH কৌশলটি আর্থিক মডেলিংয়ে আধুনিক পরিসংখ্যানের শক্তিশালী ক্ষমতা প্রদর্শন করে। এটি কেবল সরল টেকনিক্যাল ইন্ডিকেটরের সমষ্টি নয়, বরং আর্থিক সময়-সিরিজের পরিসংখ্যানগত বৈশিষ্ট্যের গভীর অনুসন্ধান।

কোয়ান্ট ট্রেডারদের জন্য, এই ধরনের কৌশল বোঝার মূল্য কেবল সরাসরি প্রয়োগে নয়, বরং পরিসংখ্যানগত চিন্তাভাবনার মাধ্যমে বাজার বিশ্লেষণ করার ক্ষমতা গড়ে তোলার মধ্যেও নিহিত। আজকের দিনে যখন AI এবং মেশিন লার্নিংয়ের প্রাদুর্ভাব, তবুও এই শাস্ত্রীয় পরিসংখ্যানগত মডেলগুলি বাজার বোঝার এবং কৌশল নির্মাণের গুরুত্বপূর্ণ ভিত্তি হিসেবে রয়ে গেছে।

- 1