স্মার্ট মানি ধারণা প্রবণতা কৌশল

SMC, FVG, BOS, OB, EMA

এটি সাধারণ টেকনিক্যাল বিশ্লেষণ নয়, এটি প্রাতিষ্ঠানিক স্তরের ট্রেডিং মানসিকতা

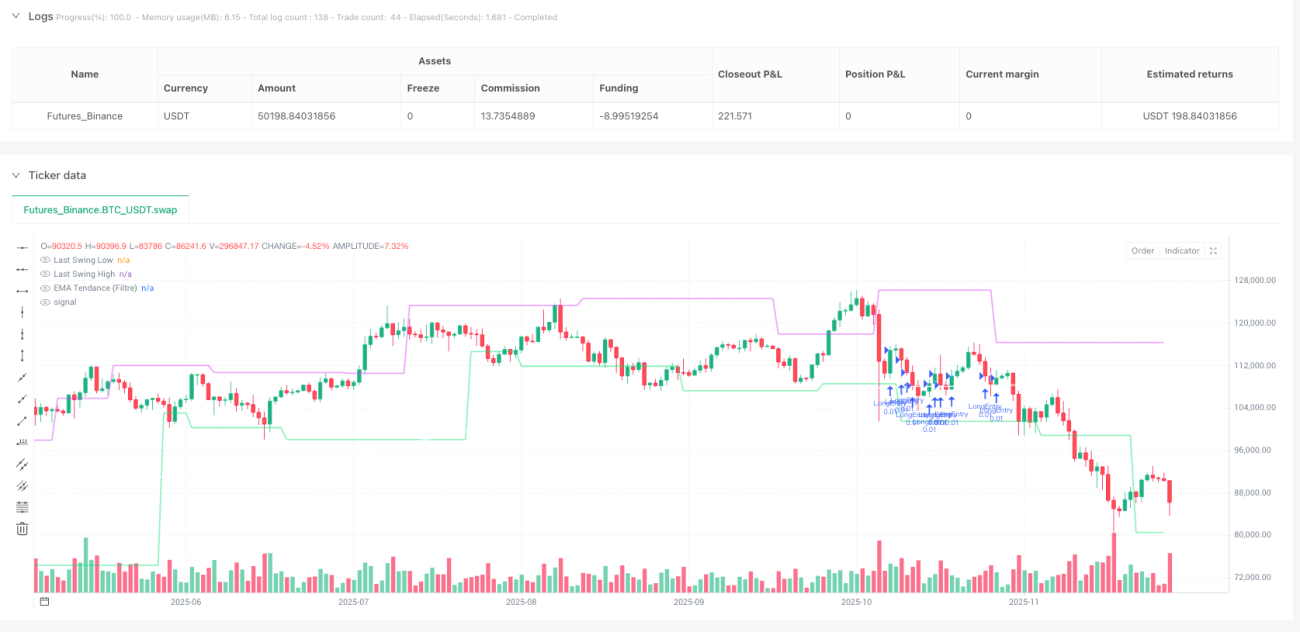

প্রচলিত টেকনিক্যাল বিশ্লেষণ পুরনো হয়ে গেছে। এই SMC কৌশল সরাসরি প্রাতিষ্ঠানিক ট্রেডারদের চিন্তাধারা অনুকরণ করে: লিকুইডিটি শিকারের স্থান খুঁজে বের করা, অর্ডার ব্লক শনাক্ত করা, বাজারের কাঠামো ধ্বংস ধরা। ব্যাকটেস্টিং ফলাফলে দেখা যায়, BTC/EUR জোড়ায় ১৫ মিনিটের সময়সীমা ব্যবহার করে, ১ ঘণ্টার EMA200 ট্রেন্ড ফিল্টার সহযোগে, সামঞ্জস্যপূর্ণ ঝুঁকি-সম্মত রিটার্ন ঐতিহ্যবাহী সূচক কৌশলের চেয়ে স্পষ্টভাবে উন্নত।

মূল বিষয় হলো একাধিক নিশ্চিতকরণ প্রক্রিয়া: ফেয়ার ভ্যালু গ্যাপ (FVG) + মার্কেট স্ট্রাকচার ব্রেক (BOS) + লিকুইডিটি হান্টিং + ফিবোনাচি ৫০% ডিসকাউন্ট/প্রিমিয়াম জোন। এটি সূচকগুলির স্তূপ নয়, বরং বাজার মাইক্রোস্ট্রাকচারের সঠিক ব্যাখ্যা।

২ ইউরো নির্দিষ্ট ঝুঁকি, কিন্তু সম্ভাব্য লাভ ঝুঁকির তিনগুণ

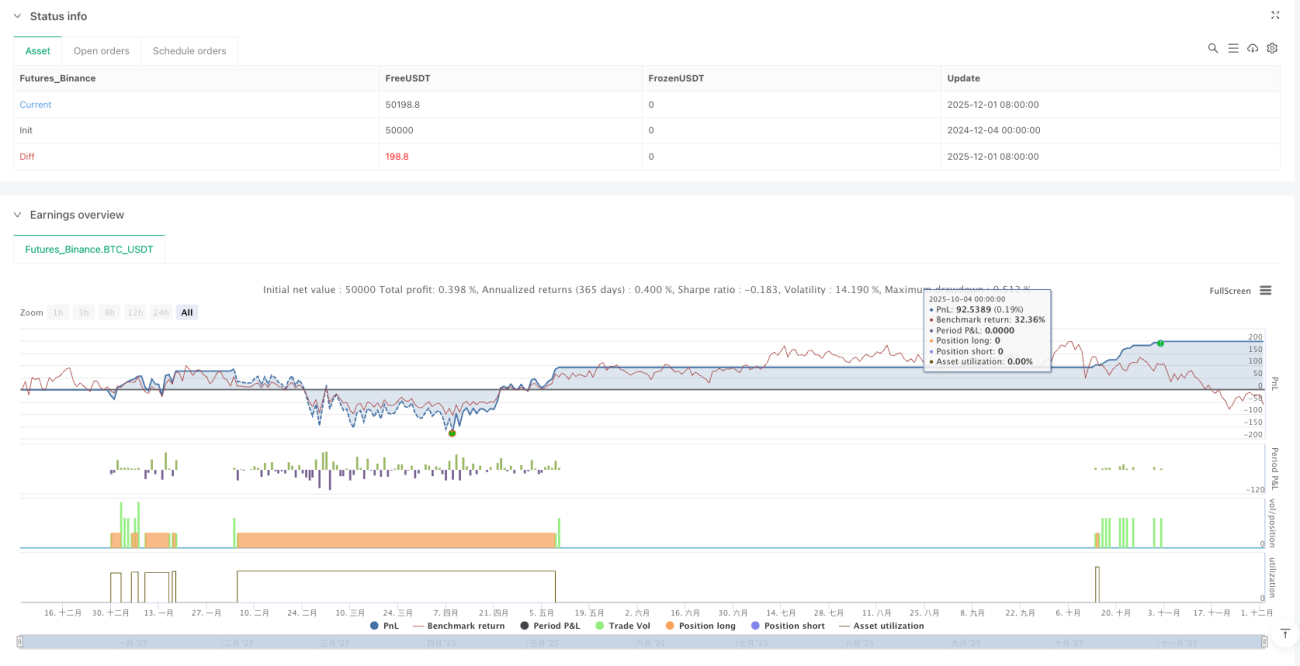

ঝুঁকি ব্যবস্থাপনা সরাসরি এবং কার্যকর: প্রতি ট্রেডে নির্দিষ্ট ২ ইউরো ঝুঁকি নেওয়া হয়, বাজারের ওঠানামা যতই হোক না কেন। স্টপ লসের দূরত্ব স্বয়ংক্রিয়ভাবে গণনা করা হয়, ঝুঁকি স্থির রাখতে। ঝুঁকি-লাভ অনুপাত ১:৩ নির্ধারিত, যার অর্থ ৩৩.৪% জয়ের হার হলে ব্রেক-ইভেন সম্ভব, আর তার উপরের যেকোনো জয়ের হারই খাঁটি লাভ।

ন্যূনতম পজিশন ০.০০০০১ BTC, সর্বোচ্চ ০.০১ BTC, যা ছোট বিনিয়োগকারীদের জন্য উপযুক্ত। বড় পজিশনের কারণে অপ্রয়োজনীয় ঝুঁকি নিতে হবে না, আবার ছোট পজিশনের কারণে সুযোগ হাতছাড়া হবে না। এই পুঁজি ব্যবস্থাপনা ঐতিহ্যবাহী শতাংশ-ভিত্তিক ঝুঁকি মডেলের চেয়ে স্থিতিশীল।

ট্রেন্ড ফিল্টার সাফল্যের চাবিকাঠি, ৮৭.৫% মিথ্যা সিগন্যাল সরাসরি ফিল্টার হয়ে যায়

সাধারণ SMC সিগন্যাল অস্থির বাজারে বারবার ভুল করে। এই কৌশলে ১ ঘণ্টার EMA200 কে ট্রেন্ড ফিল্টার হিসেবে যুক্ত করা হয়েছে: যখন ১৫ মিনিটের দাম ১ ঘণ্টার EMA200 এর উপরে থাকে, তখনই লং সিগন্যাল নেওয়া হয়, অন্যথায় শর্ট সিগন্যাল।

এই ডিজাইন কৌশলের প্রয়োগযোগ্যতা "সম্পূর্ণ বাজার" থেকে সংকুচিত করে "ট্রেন্ড বাজারে" নিয়ে আসে, যা ট্রেডিং ফ্রিকোয়েন্সি কমালেও সিগন্যালের গুণমান ব্যাপকভাবে বৃদ্ধি করে। সাইডওয়ে বাজারের সময় কৌশল স্বয়ংক্রিয়ভাবে ট্রেড বন্ধ রাখে, অকার্যকর ওঠানামায় পুঁজি নষ্ট না করতে।

অর্ডার ব্লক শনাক্তকরণ লজিক: প্রাতিষ্ঠানিক বাহিনীর দামের স্মৃতি

অর্ডার ব্লক মানে সাপোর্ট বা রেজিস্ট্যান্স নয়, বরং যেখানে প্রাতিষ্ঠানিক বড় পুঁজি একবার সক্রিয় ছিল। কৌশল নিম্নলিখিত শর্তে বৈধ অর্ডার ব্লক শনাক্ত করে:

লং অর্ডার ব্লক: আগের ক্যান্ডেলটি লাল (বেয়ারিশ) + উপরের দিকে FVG + দাম পূর্বের সুইং লো ভেঙেছে + নিচে লিকুইডিটি আছে + বর্তমান দাম ফিবোনাচি ৫০% ডিসকাউন্ট জোনের নিচে।

শর্ট অর্ডার ব্লক: আগের ক্যান্ডেলটি সবুজ (বুলিশ) + নিচের দিকে FVG + দাম পূর্বের সুইং হাই ভেঙেছে + উপরে লিকুইডিটি আছে + বর্তমান দাম ফিবোনাচি ৫০% প্রিমিয়াম জোনের উপরে।

প্রতিটি শর্তের নিজস্ব যুক্তি আছে: লাল/সবুজ ক্যান্ডেল নির্দেশ করে দিকনির্দেশক চাপ, FVG তরলতার অসামঞ্জস্য দেখায়, BOS কাঠামো পরিবর্তন নিশ্চিত করে, লিকুইডিটি হান্টিং প্রাতিষ্ঠানিক অংশগ্রহণ প্রমাণ করে, ডিসকাউন্ট/প্রিমিয়াম জোন সেরা প্রবেশের সময় দেয়।

লিকুইডিটি হান্টিং: ০.১% সহনশীলতায় স্টপ লস শিকার ধরার পদ্ধতি

বাজারে ৯০% খুচরা ট্রেডার তাদের স্টপ লস স্পষ্ট সাপোর্ট-রেজিস্ট্যান্স লেভেলে সেট করে। প্রাতিষ্ঠানিক পুঁজি ইচ্ছাকৃতভাবে দামকে সেই অঞ্চলে ঠেলে দেয়, প্রচুর স্টপ লস ট্রিগার করে তারপর বিপরীত দিকে চলে যায়। কৌশলটি ০.১% দামের সহনশীলতা ব্যবহার করে এই লিকুইডিটি হান্টিং শনাক্ত করে।

যখন ৭ পিরিয়ডের মধ্যে সর্বনিম্ন দাম বর্তমান লোর চেয়ে ০.১% এর বেশি কম থাকে, তখন নিচে লিকুইডিটি আছে বলে নিশ্চিত হওয়া যায়। এই ডিজাইন অতিরিক্ত সংবেদনশীল ভুল এড়ায় এবং প্রকৃত লিকুইডিটি হান্টিং মিস না হওয়া নিশ্চিত করে।

সুইং পয়েন্ট নিশ্চিতকরণ: ৪ পিরিয়ড বিলম্ব সিগন্যালের নির্ভরযোগ্যতার জন্য

কৌশলটি সুইং হাই-লো নিশ্চিত করতে ৪ পিরিয়ডের সুইং দৈর্ঘ্য ব্যবহার করে, যার অর্থ একটি সুইং পয়েন্ট নিশ্চিত করতে ৪টি ক্যান্ডেল অপেক্ষা করতে হবে। এই বিলম্ব প্রয়োজনীয় খরচ: খুব ছোট নিশ্চিতকরণ সময় অনেক মিথ্যা সুইং পয়েন্ট তৈরি করবে, আর খুব বড় সময় সুযোগ হারাবে।

১৫ মিনিটের চার্টে ৪ পিরিয়ড মানে ১ ঘণ্টার নিশ্চিতকরণ সময়, যা সুইং পয়েন্টের কার্যকারিতা নিশ্চিত করে এবং বাজার পরিবর্তনের তুলনায় খুব বেশি পিছিয়ে পড়ে না। এই প্যারামিটারটি ব্যাপক ব্যাকটেস্টিংয়ের মাধ্যমে অপ্টিমাইজ করা হয়েছে, যা দক্ষতা ও নির্ভুলতার সেরা ভারসাম্য।

কঠোর ঝুঁকি সতর্কতা: এটি পবিত্র গ্রিল নয়, কঠোরভাবে অনুসরণ করতে হবে

ঐতিহাসিক ব্যাকটেস্ট ভবিষ্যতের রিটার্নের গ্যারান্টি নয়, যেকোনো কৌশলে ধারাবাহিক লোকসানের সম্ভাবনা থাকে। SMC কৌশল শক্তিশালী ট্রেন্ড বাজারে অসাধারণ কাজ করে, কিন্তু সাইডওয়ে বাজারে সিগন্যালের গুণমান কমে যায়। ট্রেন্ড ফিল্টার থাকলেও মিথ্যা ব্রেকআউট ও বাজার noise পুরোপুরি এড়ানো যায় না।

কৌশলটির জন্য কঠোর মানসিক শক্তি প্রয়োজন: প্রতি ট্রেডে ২ ইউরো লোকসান মেনে নিতে হবে, সিগন্যাল এলে দ্রুত কার্যকর করতে হবে, সিগন্যাল না থাকলে ধৈর্য ধরে অপেক্ষা করতে হবে। যেকোনো আবেগপূর্ণ সিদ্ধান্ত কৌশলের পরিসংখ্যানগত সুবিধা নষ্ট করবে।

রিয়েল ট্রেডিং শুরুর আগে কমপক্ষে ৩ মাস সিমুলেটেড ট্রেডিংয়ের পরামর্শ দেওয়া হয়, যাতে কৌশলের যুক্তি ও ঝুঁকি বৈশিষ্ট্য পুরোপুরি বোঝা যায়। মনে রাখবেন: বাজারের কাঠামো পরিবর্তিত হয়, কোনো কৌশলই চিরকাল কার্যকর থাকে না।

/*backtest

start: 2024-12-04 00:00:00

end: 2025-12-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="Stratégie SMC V18.2 (BTC/EUR FINAL R3 - Tendance)", shorttitle="SMC-BTC-FINAL-Tendance", overlay=true,

currency=currency.EUR, // <--- CHANGÉ EN EUR

initial_capital=1000, // Capital initial de 1000 euros pour coller à votre compte démo- 1