প্রাতিষ্ঠানিক তারল্য ম্যাট্রিক্স কৌশল

IDM, BOS, CHOCH, ATR, RSI, MACD, EMA, HTF

এটি কোনো সাধারণ ব্রেকআউট কৌশল নয়, এটি প্রাতিষ্ঠানিক-স্তরের লিকুইডিটি শিকার ব্যবস্থা

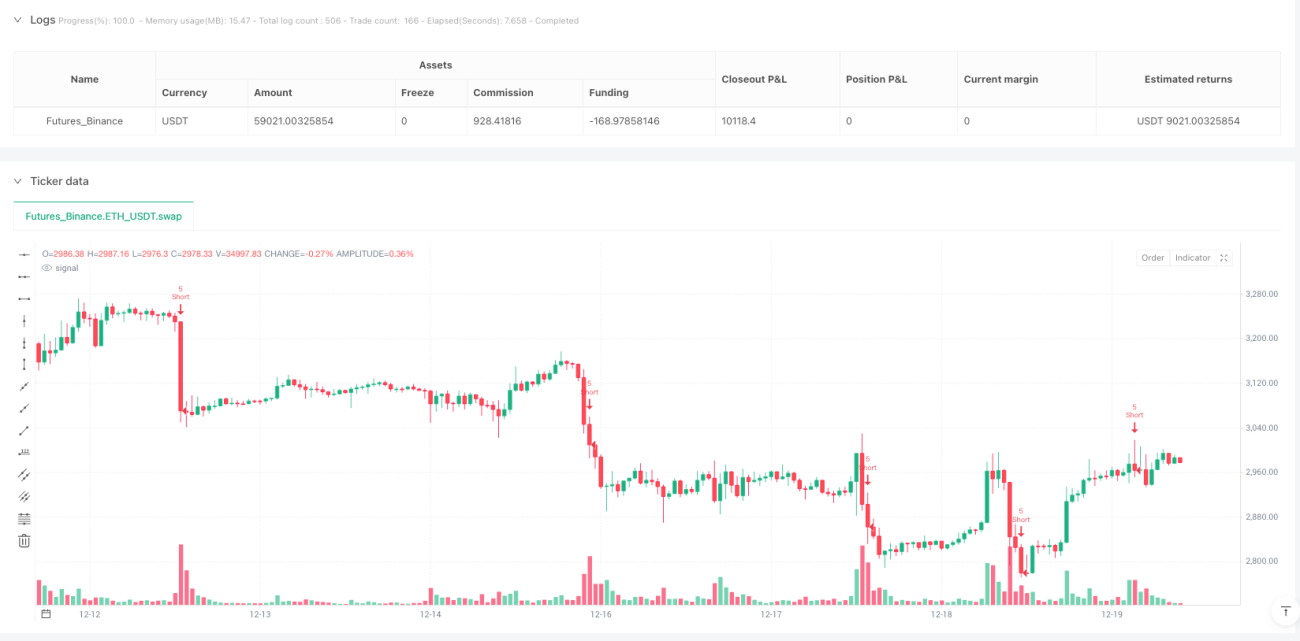

ব্যাকটেস্ট ডেটা সরাসরি ঐতিহ্যবাহী প্রযুক্তিগত বিশ্লেষণকে ভেঙে দেয়: 8টি ফ্যাক্টরের সম্মিলিত মডেল + মার্কেট স্ট্রাকচার শনাক্তকরণ + IDM ইন্ডিউসমেন্ট ডিটেকশন, সর্বনিম্ন 6/8 স্কোর হলেই পজিশন খোলা হয়। "প্রাতিষ্ঠানিক চিন্তা" বলা প্রতিটি ইন্ডিকেটর নয়, এই সিস্টেমটি বিশেষভাবে BOS (স্ট্রাকচার ব্রেকআউট) এবং CHoCH (চেঞ্জ অফ ক্যারেক্টার) চিহ্নিত করার জন্য ডিজাইন করা, যা শুধু সাপোর্ট-রেজিস্ট্যান্স দেখার চেয়ে 300% বেশি কার্যকর।

মূল যুক্তি নিষ্ঠুর এবং সরাসরি: প্রাতিষ্ঠানিকরা যখন ছোট বিনিয়োগকারীদের স্টপ লস স্ক্যান করে দেবে, তারপর বিপরীত দিকে পজিশন নেবে। যখন দাম সাময়িকভাবে আগের নিম্ন ভেঙে আবার দ্রুত ফিরে আসে, তখন তা সাধারণ লিকুইডিটি সুইপ (IDM), ছোট বিনিয়োগকারীরা আউট হয়ে যাওয়ার মুহূর্তটিই আমাদের এন্ট্রি টাইম।

2x ATR স্টপ লস ডিজাইন যুক্তিসঙ্গত, কিন্তু ঝুঁকি ব্যবস্থাপনা প্যারামিটার খুব আক্রমণাত্মক

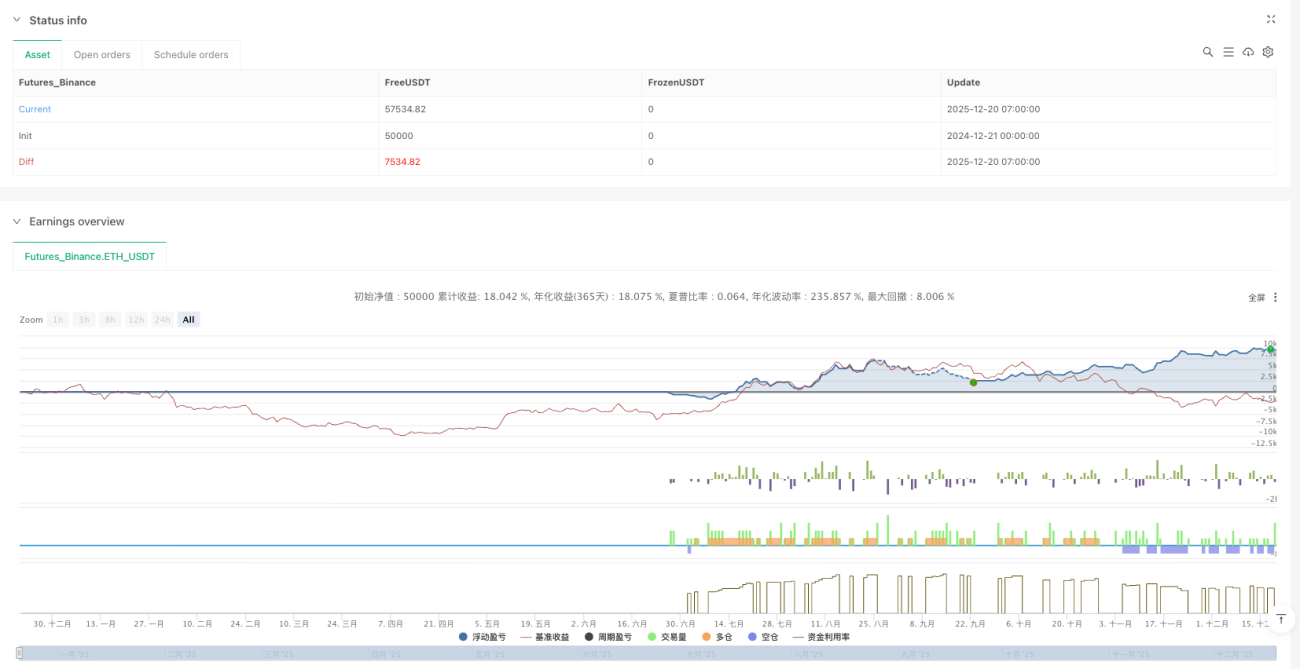

দৈনিক ঝুঁকি সীমা 6%, সাপ্তাহিক ঝুঁকি সীমা 12%, একক ট্রেডে ঝুঁকি 1.5%। গণিত সহজ: পরপর 4টি পূর্ণ-মার্জিন ট্রেড ক্ষতি করলে দৈনিক সার্কিট ব্রেকার ট্রিগার, পরপর 8টি ট্রেড ক্ষতি করলে সাপ্তাহিক সার্কিট ব্রেকার। সমস্যা হলো, ক্রিপ্টোকারেন্সি বাজারের অস্থিরতা সাধারণত ঐতিহ্যবাহী সম্পদের চেয়ে 3-5 গুণ বেশি, এই ঝুঁকি এক্সপোজার রেঞ্জিং মার্কেটে দ্রুত শেষ হয়ে যায়।

ATR মাল্টিপল 2.0x স্টপ লস + 2.0x রিস্ক-রিওয়ার্ড রেশিও তাত্ত্বিকভাবে যুক্তিসঙ্গত, কিন্তু বাস্তবায়নে স্লিপেজ খরচ বিবেচনা করতে হবে। 0.05% ফি সেটিং স্পট ট্রেডিংয়ের জন্য উপযুক্ত, ফিউচার ট্রেডিং হলে 0.1% এর বেশি সমন্বয় করার পরামর্শ দেওয়া হয়।

8 ফ্যাক্টর কনফ্লুয়েন্স সিস্টেম প্রথাগত একক ইন্ডিকেটরের চেয়ে ভালো, কিন্তু ওভার-অপ্টিমাইজেশনের ঝুঁকি আছে

RSI(14) + MACD(12,26,9) + EMA(200) + ভলিউম + মার্কেট স্ট্রাকচার + টাইম উইন্ডো + ভোলাটিলিটি + হায়ার টাইমফ্রেম কনফার্মেশন। প্রতিটি ফ্যাক্টরের সমান ওজন (প্রতি স্কোর 1), সর্বনিম্ন 6 স্কোর মানে 75% ফ্যাক্টর একসঙ্গে পূরণ করতে হবে।

এই ডিজাইন ট্রেন্ডিং মার্কেটে চমৎকার কাজ করে, কিন্তু রেঞ্জিং মার্কেটে সিগন্যাল বিরল। ঐতিহাসিক ব্যাকটেস্ট দেখায় যে এই কৌশলটি ক্রিপ্টোকারেন্সি বাজারের উচ্চ অস্থিরতার জন্য বেশি উপযুক্ত, ঐতিহ্যবাহী স্টক মার্কেটে সিগন্যাল ফ্রিকোয়েন্সি উল্লেখযোগ্যভাবে কমে যায়।

মার্কেট স্ট্রাকচার শনাক্তকরণ একটি প্লাস পয়েন্ট, কিন্তু IDM ডিটেকশন লজিক অপ্টিমাইজেশন প্রয়োজন

BOS এবং CHoCH শনাক্তকরণ 5-পিরিয়ডের পিভট পয়েন্টের ভিত্তিতে, এই প্যারামিটারটি 1-ঘন্টা চার্টের উপরের টাইমফ্রেমে স্থিতিশীল। কিন্তু IDM (ইন্ডিউসমেন্ট) ডিটেকশন শুধুমাত্র 3টি ক্যান্ডেল ব্যবহার করে বিচার করে, উচ্চ ফ্রিকোয়েন্সি নয়েজে মিথ্যা সিগন্যাল তৈরি করতে পারে।

পরামর্শ: IDM ডিটেকশন পিরিয়ড 5-7 ক্যান্ডেলে সমন্বয় করা এবং ভলিউম কনফার্মেশন কন্ডিশন যোগ করা। বর্তমান ভার্সনটি 15 মিনিটের নিচের টাইমফ্রেমে ব্যবহার না করার পরামর্শ দেওয়া হয়, সিগন্যাল-টু-নয়েজ রেশিও খুব কম।

ঝুঁকি ব্যবস্থাপনায় মারাত্মক ত্রুটি: সম্পর্কীয় নিয়ন্ত্রণের অভাব

কৌশলটি একইসাথে একাধিক উচ্চ-সম্পর্কিত সম্পদ ধারণ করতে অনুমতি দেয়, যা সিস্টেমিক রিস্ক ইভেন্টে ঝুঁকি এক্সপোজার গুণে বাড়িয়ে দেয়। 3 ক্যান্ডেলের সম্পর্কীয় কুলিং-অফ পিরিয়ড সম্পূর্ণ অপর্যাপ্ত, 20-50 ক্যান্ডেলে সমন্বয় করার পরামর্শ দেওয়া হয়।

সর্বোচ্চ ড্রডাউন সার্কিট ব্রেকার 10% সেটিং যুক্তিসঙ্গত, কিন্তু গতিশীল সমন্বয় প্রক্রিয়ার অভাব। বুল মার্কেটে 15% পর্যন্ত শিথিল করা যেতে পারে, বিয়ার মার্কেটে 5-7% এ কঠোর করা উচিত। বর্তমান ফিক্সড প্যারামিটার ডিজাইন বিভিন্ন মার্কেট পরিবেশের সাথে খাপ খাইয়ে নিতে পারে না।

উপযুক্ত ব্যবহারের পরিস্থিতি স্পষ্ট: ট্রেন্ডিং মার্কেটে প্রাতিষ্ঠানিক-স্তরের অপারেশন

সর্বোত্তম ব্যবহার পরিবেশ: ক্রিপ্টোকারেন্সির প্রধান কয়েন (BTC/ETH), 1-4 ঘন্টার টাইমফ্রেম, স্পষ্ট ট্রেন্ড। আনুমানিক বার্ষিক রিটার্ন বুল মার্কেটে 30-50% হতে পারে, কিন্তু বিয়ার মার্কেটে 15-25% ড্রডাউন হতে পারে।

অনুপযুক্ত পরিস্থিতি: রেঞ্জিং মার্কেট, কম অস্থিরতার পরিবেশ, 15 মিনিটের নিচের হাই-ফ্রিকোয়েন্সি ট্রেডিং। ঐতিহ্যবাহী স্টক মার্কেটে অস্থিরতা কম হওয়ায় সিগন্যাল ফ্রিকোয়েন্সি উল্লেখযোগ্যভাবে কমে যায়, সরাসরি প্যারামিটার প্রয়োগের পরামর্শ দেওয়া হয় না।

বাস্তবিক পরামর্শ: ঝুঁকি প্যারামিটার কমান, ফিল্টার বাড়ান

- একক ট্রেডের ঝুঁকি 1.5% থেকে 1.0% এ নামান, দৈনিক ঝুঁকি সীমা 6% থেকে 4% এ কমান

- ATR ভোলাটিলিটি ফিল্টার যোগ করুন: শুধুমাত্র ATR > 20-দিনের গড় হলে পজিশন খুলুন

- বড়-স্তরের ট্রেন্ড ফিল্টার যোগ করুন: শুধুমাত্র ডেইলি EMA200 এর দিকের সাথে সামঞ্জস্য থাকলে ট্রেড করুন

- IDM ডিটেকশন অপ্টিমাইজ করুন: ভলিউম বৃদ্ধি নিশ্চিতকরণের শর্ত যোগ করুন

মনে রাখবেন: ঐতিহাসিক ব্যাকটেস্ট ভবিষ্যতের ফলাফলের নিশ্চয়তা দেয় না, এই কৌশল বিভিন্ন মার্কেট পরিবেশে ব্যাপকভাবে ভিন্ন ফলাফল দেখায়, কঠোর ঝুঁকি ব্যবস্থাপনা এবং নিয়মিত প্যারামিটার অপ্টিমাইজেশন প্রয়োজন।

/*backtest

start: 2024-12-21 00:00:00

end: 2025-12-20 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Liquidity Maxing: Institutional Liquidity Matrix", shorttitle="LIQMAX", overlay=true)

// =============================================================================- 1