Black-Scholes গামা স্ক্যাল্পিং কৌশল: অপশন মার্কেট মেকারের পরিমাণগত প্রজ্ঞা

BS, GAMMA, DELTA, THETA, VEGA

কেন অপশন মার্কেট মেকাররা সবসময় অস্থিরতা থেকে লাভ করে?

কোয়ান্টিটেটিভ ট্রেডিংয়ের জগতে একটি আপাতদৃষ্টিতে বিরোধপূর্ণ ঘটনা রয়েছে: যখন খুচরা বিনিয়োগকারীরা বাজারের অস্থিরতার কারণে উদ্বিগ্ন হয়ে পড়ে, তখন অপশন মার্কেট মেকাররা স্থিতিশীল লাভ করতে পারে। এর পেছনের রহস্য কী? উত্তরটি আজকের বিশ্লেষিত এই ব্ল্যাক-স্কোলস মডেল-ভিত্তিক গামা স্ক্যাল্পিং কৌশলের মধ্যে নিহিত।

এই কৌশলটির মূল ধারণা হলো অপশন মার্কেট মেকারদের ট্রেডিং আচরণ অনুকরণ করা: সিন্থেটিক স্ট্র্যাডল অপশন কম্বিনেশন (লং স্ট্র্যাডল) তৈরি করে, গামা প্রভাব ব্যবহার করে ডাইনামিক হেজিং করা, যাতে অস্থিরতা আর্বিট্রেজ থেকে লাভ পাওয়া যায়। সহজভাবে বললে, এটি গণিতকে আমাদের জন্য কাজ করতে দেওয়া, বাজারের আবেগের সাথে লড়াই না করা।

কৌশলের গাণিতিক ভিত্তি: ব্ল্যাক-স্কোলস মডেলের ব্যবহারিক প্রয়োগ

ব্ল্যাক-স্কোলস মডেল কেবল একাডেমিক তত্ত্ব নয়, এটি আধুনিক অপশন মূল্যায়নের ভিত্তিপ্রস্তর। এই কৌশলে আমরা পাঁচটি গ্রিক অক্ষরের উপর বিশেষ গুরুত্ব দিই:

ডেল্টা (Δ): অন্তর্নিহিত সম্পদের মূল্য পরিবর্তনের প্রতি অপশনের মূল্যের সংবেদনশীলতা পরিমাপ করে। স্ট্র্যাডল অপশন কম্বিনেশনের জন্য, ডেল্টার পরিবর্তন আমাদের হেজিং সিগন্যাল প্রদান করে।

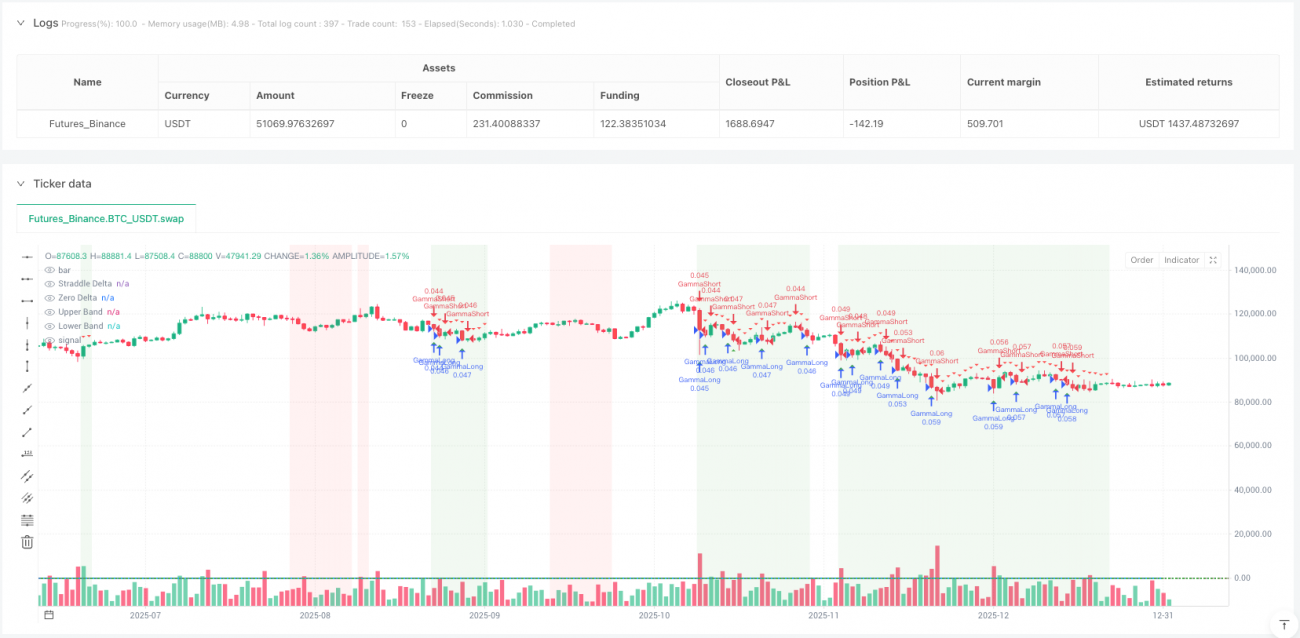

গামা (Γ): ডেল্টার পরিবর্তনের হার, এটি কৌশলের মূল। পজিটিভ গামা মানে দাম বাড়লে ডেল্টা বাড়ে, দাম কমলে ডেল্টা কমে, যা আমাদের "কম দামে কিনে বেশি দামে বিক্রি" করার সুযোগ তৈরি করে।

থিটা (Θ): সময়ের সাথে মূল্য হ্রাস, এটি আমাদের অতিক্রম করতে হবে এমন খরচ। কেবলমাত্র যখন প্রকৃত অস্থিরতা অন্তর্নিহিত অস্থিরতাকে ছাড়িয়ে যায়, তখনই গামা ট্রেডিংয়ের লাভ সময় হ্রাসের খরচ কভার করতে পারে।

ভেগা (ν): অস্থিরতার প্রতি সংবেদনশীলতা, এটি আমাদের অস্থিরতার পরিবেশ বুঝতে সাহায্য করে।

কোড বাস্তবায়ন থেকে দেখা যায়, কৌশলটি এই গ্রিক অক্ষরগুলি গণনা করতে স্ট্যান্ডার্ড ব্ল্যাক-স্কোলস সূত্র ব্যবহার করে এবং স্ট্যান্ডার্ড নরমাল ডিস্ট্রিবিউশন ফাংশন (আব্রামোভিৎজ এবং স্টেগুন আনুমানিকতা ব্যবহার করে) গণনার নির্ভুলতা নিশ্চিত করে।

কীভাবে সেরা ট্রেডিং সুযোগ চিহ্নিত করবেন?

কৌশলটি তিন স্তরের সিগন্যাল ফিল্টারিং মেকানিজম ডিজাইন করেছে:

প্রথম স্তর: অস্থিরতা শাসন সনাক্তকরণ

ঐতিহাসিক অস্থিরতা এবং অন্তর্নিহিত অস্থিরতার অনুপাত তুলনা করে বর্তমান অস্থিরতার পরিবেশ নির্ধারণ করা হয়। যখন ঐতিহাসিক অস্থিরতা/অন্তর্নিহিত অস্থিরতা > 1.2 হয়, তখন বোঝায় বাজারের প্রকৃত অস্থিরতা অপশনের মূল্য নির্ধারণের পূর্বাভাসকে ছাড়িয়ে গেছে, এটি গামা স্ক্যাল্পিংয়ের জন্য আদর্শ পরিবেশ।

দ্বিতীয় স্তর: গামা স্ক্যাল্পিং ট্রিগার

যখন দাম ATR-এর নির্দিষ্ট গুণকের বেশি সরে যায়, তখন ট্রেডিং সিগন্যাল ট্রিগার হয়। এই নকশাটি খুব চালাক: এটি নিশ্চিত করে যে আমরা কেবল তখনই হেজিং ট্রেড করি যখন পর্যাপ্ত দামের পরিবর্তন হয়, অতিরিক্ত ট্রেডিং এড়ানো যায়।

তৃতীয় স্তর: ডেল্টা হেজিং ব্যান্ড

যখন স্ট্র্যাডল অপশন কম্বিনেশনের নেট ডেল্টা নিরপেক্ষ অবস্থান থেকে নির্ধারিত থ্রেশহোল্ডের বেশি বিচ্যুত হয়, তখন হেজিং সিগন্যাল তৈরি হয়। এটি মার্কেট মেকারদের ডেল্টা নিরপেক্ষতা বজায় রাখার আচরণ অনুকরণ করে।

কোন পরিস্থিতিতে এই কৌশল সবচেয়ে কার্যকর?

কৌশলের যুক্তি বিশ্লেষণ করে দেখা যায়, সর্বোত্তম ব্যবহারের পরিস্থিতি হলো:

-

উচ্চ অস্থিরতার পরিবেশ: যখন বাজারের প্রকৃত অস্থিরতা অন্তর্নিহিত অস্থিরতার চেয়ে ধারাবাহিকভাবে বেশি থাকে, তখন গামা ট্রেডিং অতিরিক্ত লাভ উৎপন্ন করতে পারে।

-

প্রবণতামূলক বাজারে প্রত্যাবর্তন: শক্তিশালী প্রবণতার মধ্যে স্বল্পমেয়াদী প্রত্যাবর্তন প্রায়ই ভাল গামা স্ক্যাল্পিং সুযোগ তৈরি করে।

-

ইভেন্ট-চালিত অস্থিরতা: আয়ের রিপোর্ট, কেন্দ্রীয় ব্যাংকের সিদ্ধান্ত ইত্যাদি ইভেন্টের আগে এবং পরে অস্থিরতার পরিবর্তন কৌশলের জন্য আদর্শ ট্রেডিং পরিবেশ প্রদান করে।

লক্ষ্য রাখতে হবে, কম অস্থিরতার সমতল বাজারে কৌশলের কার্যকারিতা সীমিত, কারণ দামের পরিবর্তন কার্যকর গামা ট্রেডিং সিগন্যাল ট্রিগার করার জন্য যথেষ্ট নয়।

ঝুঁকি ব্যবস্থাপনার চমৎকার নকশা

এই কৌশলের ঝুঁকি ব্যবস্থাপনা পেশাদার কোয়ান্ট ট্রেডিংয়ের মান প্রতিফলিত করে:

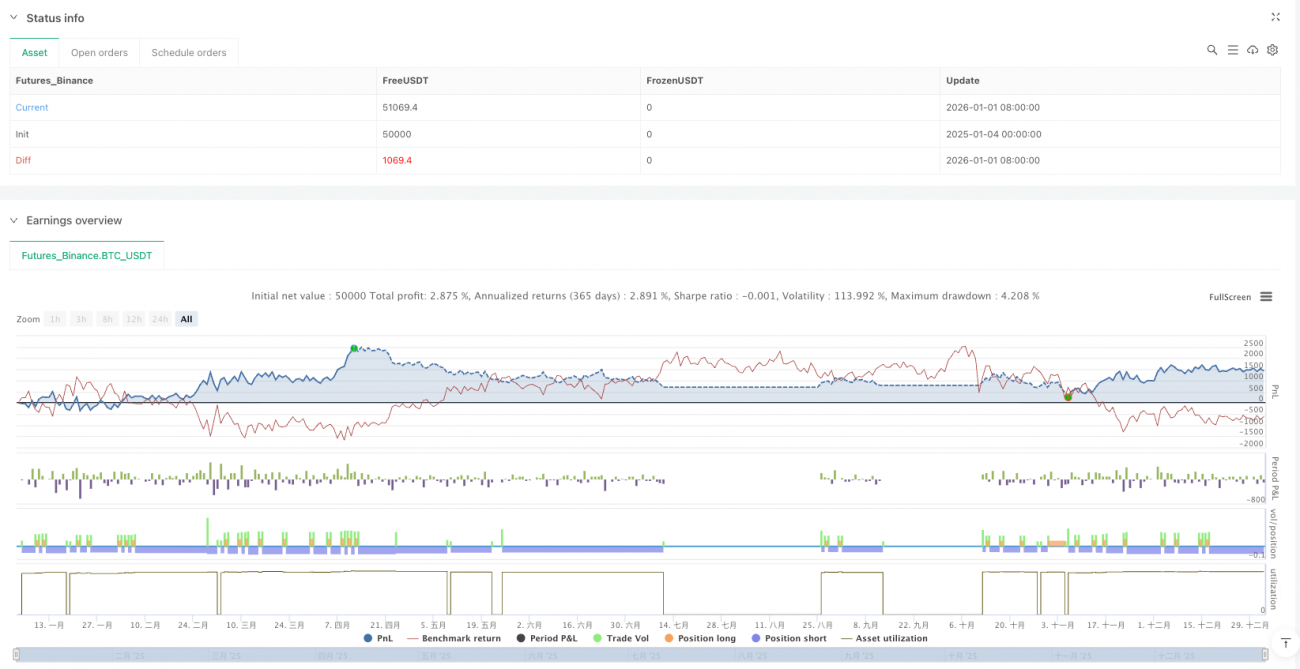

ডাইনামিক পজিশন ম্যানেজমেন্ট: অস্থিরতা অনুযায়ী পজিশনের আকার সামঞ্জস্য করা, উচ্চ অস্থিরতায় পজিশন কমিয়ে দেওয়া, কম অস্থিরতায় পজিশন বাড়ানো, যা ঐতিহ্যগত স্থির পজিশন ম্যানেজমেন্টের থেকে সম্পূর্ণ ভিন্ন।

মাল্টি-লেয়ার স্টপ লস মেকানিজম: ATR গুণকের স্টপ লস, সর্বোচ্চ ড্রডাউন সুরক্ষা এবং সময় মূল্যের উপর ভিত্তি করে প্রস্থান প্রক্রিয়ার সমন্বয়।

সমবর্তী পজিশন সীমা: সর্বাধিক একসাথে ধারণ করা পজিশনের সংখ্যা সীমিত করে সামগ্রিক ঝুঁকি এক্সপোজার নিয়ন্ত্রণ করা।

কৌশলের উদ্ভাবন ও সীমাবদ্ধতা

উদ্ভাবনী দিক:

- জটিল অপশন গ্রিক অক্ষরের গণনা স্টক/ফিউচার ট্রেডিংয়ে সম্পূর্ণ স্থানান্তর করা

- স্থির পরামিতির পরিবর্তে ডাইনামিক অস্থিরতা শাসন সনাক্তকরণ

- মিথ্যা সিগন্যাল কমানোর জন্য বহুমাত্রিক সিগন্যাল নিশ্চিতকরণ ব্যবস্থা

সম্ভাব্য সীমাবদ্ধতা:

- ট্রেডিং খরচের প্রতি সংবেদনশীল, কম কমিশন পরিবেশ প্রয়োজন

- চরম বাজার পরিস্থিতিতে ব্ল্যাক-স্কোলস মডেলের অনুমানগুলি ব্যর্থ হতে পারে

- কৌশলের জটিলতা বেশি, পর্যাপ্ত ব্যাকটেস্টিং যাচাই প্রয়োজন

বাস্তবিক পরামর্শ ও অপ্টিমাইজেশন দিকনির্দেশনা

কোডের গভীর বিশ্লেষণের ভিত্তিতে, আমি সুপারিশ করছি:

- প্যারামিটার অপ্টিমাইজেশন: বিভিন্ন বাজার পরিবেশের জন্য অস্থিরতা থ্রেশহোল্ড এবং হেজিং ব্যান্ডের প্রস্থ ডাইনামিকভাবে সামঞ্জস্য করা

- মাল্টি-টাইমফ্রেম নিশ্চিতকরণ: দীর্ঘ সময়ের অস্থিরতা প্রবণতার সাথে সিগন্যাল ফিল্টার করা

- খরচ নিয়ন্ত্রণ: লাইভ ট্রেডিংয়ে স্লিপেজ এবং কমিশন কঠোরভাবে নিয়ন্ত্রণ করা, এটি সরাসরি কৌশলের লাভজনকতাকে প্রভাবিত করে

এই কৌশলটি কোয়ান্ট ট্রেডিংয়ের মোহনীয়তা দেখায়: গাণিতিক মডেলের মাধ্যমে জটিল বাজার আচরণকে কার্যকর ট্রেডিং নিয়মে সরলীকরণ করা। যদিও এটি প্রতিটি ট্রেডে লাভের গ্যারান্টি দিতে পারে না, দীর্ঘমেয়াদে এটি আমাদের একটি ইতিবাচক প্রত্যাশিত মূল্যের ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে।

যারা অপশন ট্রেডিংয়ের সারমর্ম বুঝতে চান তাদের জন্য এই কৌশলটি নিঃসন্দেহে একটি চমৎকার শেখার উদাহরণ। এটি কেবল তত্ত্বকে কীভাবে প্রয়োগে রূপান্তর করতে হয় তা দেখায় না, বরং আরও গুরুত্বপূর্ণভাবে, এটি পেশাদার ট্রেডাররা কীভাবে বাজারকে চিন্তা করে তা প্রকাশ করে: দিকনির্দেশ পূর্বাভাস দেওয়া নয়, বরং ঝুঁকি পরিচালনা করা, সম্ভাবনাকে আমাদের জন্য কাজ করতে দেওয়া।

- 1