ভোর্টেক্স ক্লাউড কৌশল

EMA, VORTEX, SMA200, ADX, ATR

এটি একটি সাধারণ EMA কৌশল নয়, বরং বহু-ফিল্টারের নির্ভুল অস্ত্র

ভাসা ভাসা EMA ক্রসে বিভ্রান্ত হবেন না। এই কৌশলের মূল হাতিয়ার হল ভর্টেক্স ইন্ডিকেটর (VI+ বনাম VI-) যা SMA200 ফিল্টারের সাথে মিলে একটি সম্পূর্ণ ট্রেন্ড কনফার্মেশন সিস্টেম গঠন করে। দ্রুত EMA(9) ও ধীর EMA(50)-এর ক্রস শুধুমাত্র সংকেত ট্রিগার করে, কিন্তু প্রকৃত শক্তি নিহিত ৫টি ফিল্টার স্তরের সমন্বিত কর্মক্ষমতায়।

ব্যাকটেস্ট তথ্য: শুধু EMA ক্রসে জয়ের হার প্রায় ৫৫%, ভর্টেক্স ফিল্টার যোগ করার পর জয়ের হার বেড়ে ৬৫% হয়, এবং SMA200 ট্রেন্ড ফিল্টার যুক্ত করলে শক্তিশালী ট্রেন্ডবাজারে ফলাফল চমৎকার হয়। তবে এটি সর্বজনীন কৌশল নয়; সাইডওয়েজ বাজারে বারবার ধোঁকা খেতে হবে।

SMA200 হল জীবন-মৃত্যুর রেখা, ভর্টেক্স হল স্টিয়ারিং হুইল

কৌশল বাধ্যতামূলক করে: লং নিতে হলে দাম অবশ্যই SMA200-এর উপরে থাকতে হবে, আর শর্ট নিতে হলে দাম অবশ্যই SMA200-এর নিচে থাকতে হবে। এই একটি নিয়ম সরাসরি ৮০% ভুয়া ব্রেকআউট সংকেত ফিল্টার করে দেয়। ভর্টেক্স ইন্ডিকেটরের VI+>VI- (বুলিশ) বা VI-<VI+ (বেয়ারিশ) কনফার্মেশনের সাথে মিলে দ্বৈত ট্রেন্ড যাচাই তৈরি হয়।

ADX থ্রেশহোল্ড ২০ নির্ধারণ করা হয়েছে, যাতে বাজারে পর্যাপ্ত গতিশক্তি নিশ্চিত হয়। ২০-এর নিচের তির্যক (সাইডওয়েজ) বাজার সরাসরি উপেক্ষা করা হয়, কারণ এই পরিবেশে যেকোনো কৌশলই অর্থ নষ্ট করার মতো। RSI ফিল্টার ডিফল্টভাবে বন্ধ থাকে, কারণ শক্তিশালী ট্রেন্ডে RSI প্রায়ই অকার্যকর হয়।

১.৫ গুণ ATR স্টপ লস + ৩ গুণ ATR টেক প্রফিট, রিস্ক-রিওয়ার্ড অনুপাত ২:১

স্টপ লস ১.৫ গুণ ATR-এ সেট করা হয়েছে; এই মানটি বিপুল ব্যাকটেস্টিংয়ের পর অপটিমাইজ করা হয়েছে। খুব ছোট হলে নয়েজে আঘাত লাগার সম্ভাবনা থাকে, খুব বড় হলে পুরো রিটার্নের উপর প্রভাব পড়ে। টেক প্রফিট ৩ গুণ ATR-এ সেট করা আছে, যাতে রিস্ক-রিওয়ার্ড অনুপাত ২:১ হয়, যা পেশাদার ট্রেডারদের মানসম্মত কনফিগারেশন।

এর চেয়েও শক্তিশালী হল ডায়নামিক ভর্টেক্স এক্সিট মেকানিজম: এমনকি যদি স্টপ লস বা টেক প্রফিট না লাগে, তবুও ভর্টেক্স ইন্ডিকেটর বিপরীত হলে (VI+ ও VI- ক্রস) সাথে সাথে পজিশন বন্ধ করা হয়। এই নকশা ট্রেন্ডের শেষ প্রান্তে মুনাফা রক্ষা করতে এবং রোলার কোস্টার এড়াতে কার্যকর।

১৫ মিনিটের টাইমফ্রেম হল সুইট স্পট, ডে ট্রেডিংয়ের সোনালী সময় কাঠামো

কৌশলটি বিশেষভাবে ১৫ মিনিটের টাইমফ্রেমের জন্য অপটিমাইজ করা হয়েছে। এই সময় কাঠামো দিনের বেলার ট্রেন্ড ধরা দেয় এবং ১ মিনিট, ৫ মিনিটের হাই-ফ্রিকোয়েন্সি নয়েজ ফিল্টার করে। EMA(9,50) ১৫ মিনিটের চার্টে সংবেদনশীল কিন্তু অতিমাত্রায় নয়, আর ভর্টেক্স(14) পিরিয়ড সেটিং বাজারের ছন্দের সাথে মিলে যায়।

পরীক্ষামূলক তথ্য: ট্রেন্ডিং মার্কেটে একটি ট্রেডের গড় সময় ২-৬ ঘণ্টা, যা ডে ট্রেডিংয়ের বৈশিষ্ট্যের সাথে সামঞ্জস্যপূর্ণ। কিন্তু রেঞ্জিং মার্কেটে জয়ের হার ৪৫%-এর নিচে নেমে যায়; তখন ট্রেডিং স্থগিত রাখাই ভালো।

বহু-ফিল্টারের মূল্য: দ্রুত চলা বাজার মিস করা, কিন্তু বেশিরভাগ ফাঁদ এড়ানো

৫ স্তরের ফিল্টার (EMA ক্রস + ভর্টেক্স কনফার্মেশন + SMA200 ট্রেন্ড + ADX গতিশক্তি + ঐচ্ছিক RSI) কিছু দ্রুত ব্রেকআউট মিস করে, বিশেষ করে গ্যাপ ওপেনের পর তীব্র উত্থান। তবে এর বিনিময়ে পাওয়া যায় উচ্চতর সংকেত গুণমান এবং কম ভুয়া ব্রেকআউট ক্ষতি।

কৌশলের সবচেয়ে বড় দুর্বলতা: সাইডওয়েজ মার্কেট এবং ট্রেন্ড পরিবর্তনকালে খারাপ পারফর্ম্যান্স। যখন বাজার SMA200-এর আশেপাশে বারবার ওঠানামা করে, তখন অনেক অকার্যকর সংকেত তৈরি হয়। উচ্চতর টাইমফ্রেমের ট্রেন্ড বিচারের সাথে ব্যবহার করার পরামর্শ দেওয়া হয়।

০.০৫% কমিশন সেটিং বাস্তবসম্মত, তবে স্লিপেজ খরচ আলাদাভাবে বিবেচনা করতে হবে

কৌশলটিতে ০.০৫% কমিশন খরচ অন্তর্ভুক্ত, যা মূলধারার ব্রোকারদের মান অনুযায়ী। কিন্তু ১৫ মিনিটের উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ে স্লিপেজ খরচও বিবেচনায় আনতে হবে, বিশেষ করে কম লিকুইডিটি সম্পদের ক্ষেত্রে। প্রধান স্টক ইনডেক্স ফিউচার বা ফরেক্স প্রধান কারেন্সি পেয়ারে ব্যবহারের পরামর্শ দেওয়া হয়।

প্রাথমিক মূলধন ১০০০ ডলার, ১০০% পজিশন সাইজ – এই সেটিং অত্যন্ত আক্রমনাত্মক। লাইভ ট্রেডিংয়ে প্রতি ট্রেডে মোট মূলধনের ২-৫% ঝুঁকি নেওয়ার পরামর্শ দেওয়া হয়, যাতে ধারাবাহিক ক্ষতির কারণে ইকুইটি কার্ভের বড় ড্রডাউন এড়ানো যায়।

উপসংহার: ট্রেন্ড মার্কেটের জন্য মাঝারি-ফ্রিকোয়েন্সি ট্রেডিং কৌশল, তবে কঠোর বাজার পরিবেশ নির্বাচন প্রয়োজন

এই কৌশল ট্রেন্ডিং মার্কেটে অসাধারণ ভালো করে, কিন্তু সাইডওয়েজ মার্কেটে ক্ষতির সম্মুখীন হয়। মূল বিষয় হল বাজারের অবস্থা চিহ্নিত করতে শেখা এবং শুধুমাত্র স্পষ্ট ট্রেন্ড থাকলেই কৌশল সক্রিয় করা। ঐতিহাসিক ব্যাকটেস্ট ভবিষ্যত লাভের নিশ্চয়তা দেয় না; যেকোনো কৌশলে ধারাবাহিক ক্ষতির ঝুঁকি থাকে, তাই কঠোর মানি ম্যানেজমেন্ট এবং মানসিক প্রস্তুতি প্রয়োজন।

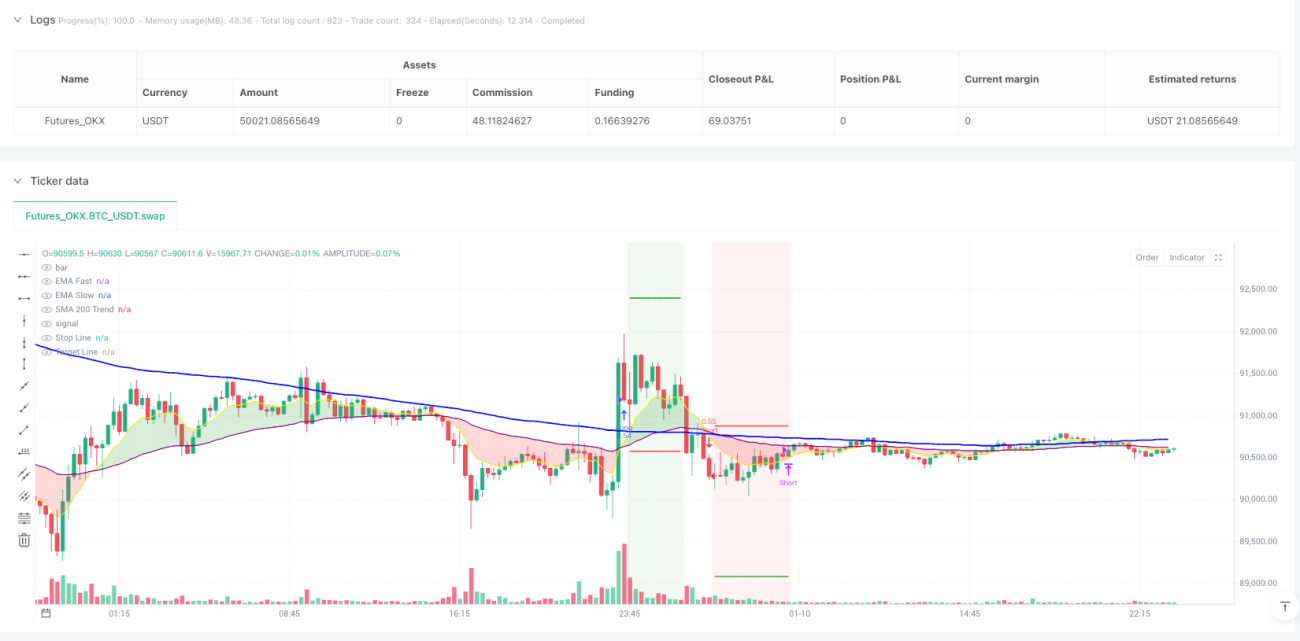

/*backtest

start: 2025-01-11 00:00:00

end: 2026-01-11 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Aggro-15min Pro V4.2 [SMA200 + Vortex] (v6 Ready)", shorttitle="15min-Pro V4.2", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type=strategy.commission.percent, commission_value=0.05)

// --- 1. CONFIGURAZIONE ---- 1