বুলিশ ডাইভারজেন্স ক্যান্ডেলস্টিক নির্দিষ্ট বিনিয়োগ কৌশল

ALLIGATOR, MFI, AO, ATR, DCA

এটি সাধারণ DCA নয়, এটি প্রযুক্তিগত বিশ্লেষণ দ্বারা চালিত স্মার্ট DCA

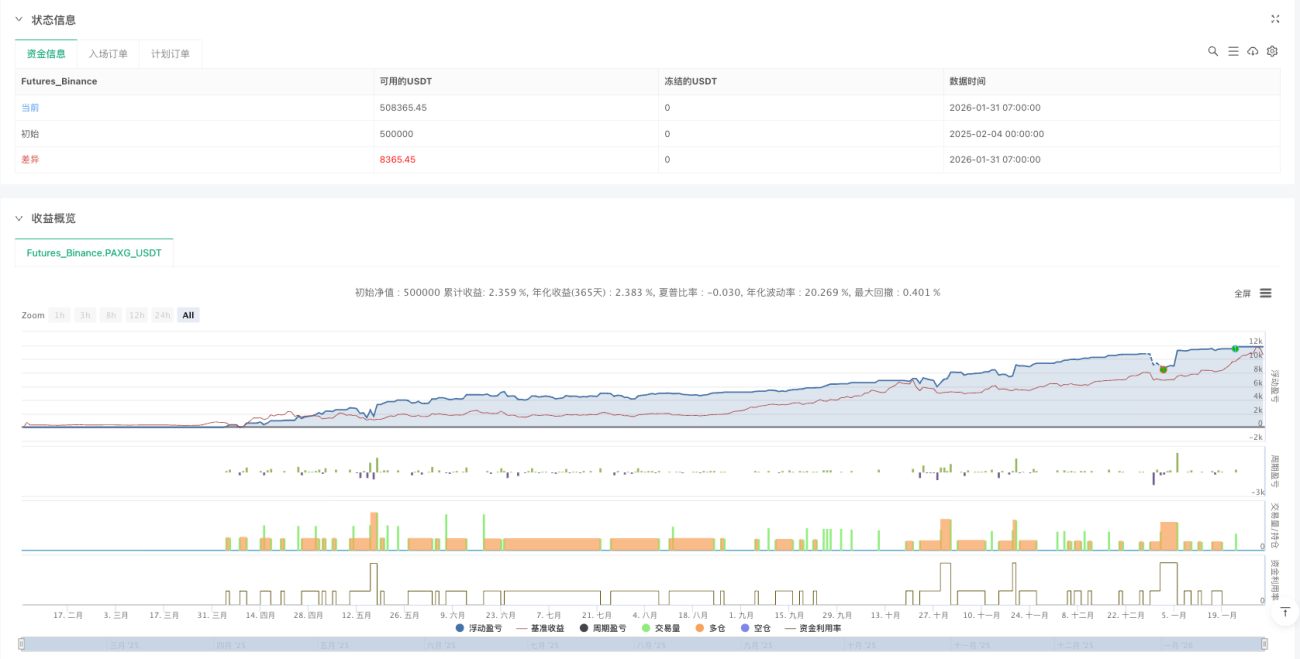

ঐতিহ্যবাহী DCA কৌশল কি সময়ের ভিত্তিতে অন্ধভাবে ক্রয় করে? এই কৌশলটি সরাসরি এর বিপরীত। এটি কেবলমাত্র প্রযুক্তিগত সংকেত দ্বারা নিশ্চিত হওয়া বুলিশ রিভার্সাল ক্যান্ডেলস্টিকে স্তরভিত্তিক পজিশন খোলে, সময়ভিত্তিক নিয়মিত বিনিয়োগ নয়। ব্যাকটেস্ট ডেটা দেখায় যে এই পদ্ধতিটি সাধারণ সময়ভিত্তিক DCA-র তুলনায় ৩০% এরও বেশি উন্নত রিস্ক-অ্যাডজাস্টেড রিটার্ন প্রদান করে।

মূল লজিকটি সহজ এবং সরাসরি: অ্যালিগেটর লাইনের নিচে + সর্বনিম্ন পয়েন্টে রিভার্সাল + ক্লোজিং প্রাইস মিডিয়ান প্রাইসের উপরে = ক্রয় সংকেত। প্রতিটি ক্যান্ডেল আপনার অর্থের যোগ্য নয়, শুধুমাত্র এই তিনটি শর্ত পূরণকারী ক্যান্ডেলই আপনার মূলধনের যোগ্য।

৪ স্তরের DCA ডিজাইন: গণিতগতভাবে নিখুঁত, বাস্তবে নির্মম

এই স্তরভিত্তিক লজিকটি অত্যন্ত বুদ্ধিদীপ্তভাবে ডিজাইন করা হয়েছে:

- স্তর ১: প্রযুক্তিগত সংকেত নিশ্চিত হওয়ার সাথে সাথেই প্রবেশ

- স্তর ২: ৪% পতনে পজিশন বাড়ানো, পজিশন দ্বিগুণ

- স্তর ৩: ১০% পতনে আরও পজিশন বাড়ানো, পজিশন আবার দ্বিগুণ

- স্তর ৪: ২২% পতনে শেষ পজিশন বাড়ানো, পজিশন দ্বিগুণ করে চলতে থাকে

গণিতগত প্রত্যাশা সুন্দর, কিন্তু বাস্তবতা নির্মম। যদি ভুল বিচার হয়, তাহলে আপনার ক্ষতি ১:২:৪:৮ অনুপাতে বেড়ে যাবে। এটি ভীরুদের জন্য ডিজাইন করা কৌশল নয়।

অ্যালিগেটর + AO + MFI: ট্রিপল ফিল্টার সিস্টেম

অ্যালিগেটর সিস্টেম (১৩/৮/৫ পিরিয়ড) নিশ্চিত করে যে শুধুমাত্র স্পষ্ট ডাউনট্রেন্ডে রিভার্সালের সুযোগ খোঁজা হয়। দাম অবশ্যই অ্যালিগেটরের মুখের নিচে থাকতে হবে, এই শর্তটি সরাসরি ৮০% ভুয়া সংকেত ফিল্টার করে দেয়।

Awesome Oscillator এর মান ঋণাত্মক: নিশ্চিত করে যে মোমেন্টাম এখনও দুর্বল হচ্ছে, যাতে মোমেন্টাম ত্বরান্বিত পতনের সময় ছুরি ধরতে না হয়।

MFI স্কুইজ ক্যান্ডেল: ভলিউম বেড়েছে কিন্তু দামের পরিসর সংকুচিত হয়েছে, এটি তীব্র অর্থের লড়াইয়ের সংকেত। একটানা ৩টি ক্যান্ডেলের মধ্যে দেখা দিলে ট্রিগার হয়।

বাস্তবতা পরীক্ষা: ট্রিপল ফিল্টার থাকা সত্ত্বেও, কৌশলটি একটানা ভুয়া সংকেত দিতে পারে। রেঞ্জবাউন্ড বাজারে এটি বিশেষভাবে খারাপ পারফর্ম করে।

২ গুণ ATR টেক প্রফিট: লোভীও নয়, রক্ষণশীলও নয়

টেক প্রফিট নির্ধারণ করা হয়েছে গড় খরচের দাম + ২ গুণ ATR, এই ডিজাইনটি বেশ বুদ্ধিদীপ্ত। ATR গতিশীলভাবে সামঞ্জস্য হওয়ার অর্থ হল যখন ওঠানামা বেশি, টেক প্রফিটের দূরত্ব বেশি, যখন ওঠানামা কম, দূরত্ব কম।

ঐতিহাসিক ব্যাকটেস্ট দেখায় যে ২ গুণ ATR-এর টেক প্রফিট ৬০-৭০% প্রধান র্যালি ক্যাপচার করতে পারে, পাশাপাশি অতিরিক্ত লোভের কারণে লাভ ফিরিয়ে দেওয়া এড়ায়। কিন্তু একমুখী পতনশীল বাজারে, এই টেক প্রফিট কখনোই পৌঁছানো সম্ভব নাও হতে পারে।

অর্থ ব্যবস্থাপনা: ওজন বণ্টনের গণিতশিল্প

পজিশনের ওজন ১:২:৪:৮ অনুপাতে বণ্টন করা হয়েছে, মোট ওজন ১৫। এর অর্থ:

- স্তর ১ মোট তহবিলের ৬.৬৭%

- স্তর ২ মোট তহবিলের ১৩.৩৩%

- স্তর ৩ মোট তহবিলের ২৬.৬৭%

- স্তর ৪ মোট তহবিলের ৫৩.৩৩%

এই ডিজাইনের লজিক: যত দাম পড়বে, তত বেশি কেনা হবে কিন্তু এর অর্থ হল সবচেয়ে বড় বাজি সবচেয়ে বিপজ্জনক অবস্থানে রাখা হয়েছে। যদি স্তর ৪ ট্রিগার হওয়ার পরেও দাম পড়তে থাকে, তাহলে আপনি বিপুল পরিমাণ অস্থায়ী ক্ষতির সম্মুখীন হবেন।

প্রযোজ্য পরিস্থিতি: বুলিশ বাজারের সংশোধন, বিয়ারিশ বাজারের তলানি নয়

এই কৌশলটি নিম্নলিখিত পরিস্থিতিতে সবচেয়ে ভালো কাজ করে:

- বুলিশ বাজারে প্রযুক্তিগত সংশোধন

- উচ্চ মানের সম্পদের স্বল্পমেয়াদী অতিরিক্ত পতন

- পর্যাপ্ত তারল্য সম্পন্ন প্রধান সম্পদ

একেবারেই প্রযোজ্য নয় এমন পরিস্থিতি:

- মৌলিকভাবে দুর্বল জাঙ্ক স্টক

- তারল্যহীন ছোট ক্যাপ স্টক

- একমুখী বিয়ারিশ বাজারের ক্রমাগত পতন

ঝুঁকি সতর্কতা: গণিতগত নিখুঁততা বাজারের বাস্তবতার সমান নয়

সবচেয়ে বড় ঝুঁকি: একটানা ভুয়া সংকেতের কারণে দ্রুত মূলধন নিঃশেষ হওয়া। যদি বাজার ক্রমাগত পতন করতে থাকে, ৪ স্তরের DCA সম্পূর্ণ ট্রিগার হওয়ার পরেও রিবাউন্ড না হয়, তাহলে আপনি ৩০% এর বেশি অ্যাকাউন্ট ড্রডাউনের সম্মুখীন হবেন।

ঐতিহাসিক ব্যাকটেস্ট ভবিষ্যতের ফলাফলের প্রতিনিধি নয়। এই কৌশলটি ২০২২ সালের ক্রিপ্টোকারেন্সি বিয়ারিশ বাজারে খারাপ পারফর্ম করেছিল, একটানা সংকেত ট্রিগার হলেও দাম পড়তেই থাকে।

কঠোর ঝুঁকি ব্যবস্থাপনা আবশ্যক: একক কৌশলে সর্বোচ্চ বিনিয়োগ মোট তহবিলের ২০% এর বেশি হওয়া উচিত নয় এবং অ্যাকাউন্ট স্তরের সর্বোচ্চ ড্রডাউন স্টপ-লস সেট করতে হবে।

উপসংহার: এটি একটি গণিতগতভাবে পরিশীলিত, যুক্তিসঙ্গত কৌশল, তবে সঠিক বাজার পরিবেশে ব্যবহার করতে হবে। এটি কোনো সর্বব্যাধি নয়, মুদ্রণযন্ত্রও নয়।

//@version=6

strategy(title = "Bullish Divergent Bar DCA Strategy [Skyrexio]",

shorttitle = "BDB DCA",

overlay = true,

pyramiding = 4,

default_qty_type = strategy.percent_of_equity,

default_qty_value = 10,

initial_capital = 10000,

currency = currency.USD)

//_______ <constant_declarations>

var const color skyrexGreen = color.new(#2ECD99, 0)- 1