অভিযোজিত সুপার ট্রেন্ড AI কৌশল

SUPERTREND, ATR, ADX, EMA, AI

এটি আপনার দেখা সাধারণ SuperTrend কৌশল নয়

ঐতিহ্যগত SuperTrend কৌশলের সবচেয়ে বড় সমস্যা? স্থির প্যারামিটার বিভিন্ন বাজারের পরিবেশে ভিন্ন ভিন্ন ফলাফল দেয়। এই AI-বর্ধিত সংস্করণটি ATR গুণককে গতিশীলভাবে সমন্বয় করে, উচ্চ অস্থিরতার সময়ে গুণককে বেস মানের ২ গুণ পর্যন্ত বাড়িয়ে দেয় এবং কম অস্থিরতার সময়ে 0.85 গুণে নামিয়ে আনে। ব্যাকটেস্টিং তথ্য দেখায় যে এই অভিযোজিত প্রক্রিয়া অস্থির বাজারে মিথ্যা সংকেত উল্লেখযোগ্যভাবে কমাতে সক্ষম।

মূল উদ্ভাবন তিন স্তরের ফিল্টারিং সিস্টেমে নিহিত: বাজারের অবস্থা শনাক্তকরণ, AI সংকেত স্কোরিং এবং একাধিক নিশ্চিতকরণ প্রক্রিয়া। আর কেবল দাম SuperTrend লাইন ভেঙে প্রবেশ করলেই হবে না, বরং AI স্কোর ৬৫-এর উপরে হলেই কেবল ট্রেডিং সংকেত ট্রিগার হবে। এই স্কোরিং সিস্টেমটি পাঁচটি মাত্রা বিবেচনা করে: ভলিউমের আকস্মিক বৃদ্ধি, দামের বিচ্যুতির পরিমাণ, ট্রেন্ডের সামঞ্জস্য ইত্যাদি।

AI স্কোরিং সিস্টেম: প্রতিটি সংকেতের নির্ভরযোগ্যতা পরিমাপ

স্কোরিং মেকানিজমটি চমৎকারভাবে ডিজাইন করা হয়েছে: ভলিউমের আকস্মিক বৃদ্ধির ওজন ২০ পয়েন্ট, দামের SuperTrend লাইন থেকে বিচ্যুতির দূরত্ব ২৫ পয়েন্ট, EMA ট্রেন্ডের সামঞ্জস্য ২০ পয়েন্ট, বাজারের অবস্থার গুণমান ১৫ পয়েন্ট এবং পূর্ববর্তী দাম ও ট্রেন্ড লাইনের দূরত্ব ২০ পয়েন্ট। মোট ১০০ পয়েন্ট, ডিফল্ট ৬৫ পয়েন্ট থ্রেশহোল্ড মানে শুধুমাত্র উচ্চ-মানের সংকেতই ফিল্টার পাস করতে পারে।

বিশেষভাবে, যখন ভলিউম ২০-পর্যায়ের গড়ের ২.৫ গুণের বেশি হয়, তখন পূর্ণ ২০ পয়েন্ট পাওয়া যায়; দাম SuperTrend লাইন থেকে ১.৫ গুণ ATR-এর বেশি বিচ্যুত হলে ২৫ পয়েন্ট পাওয়া যায়। এই পরিমাণগত স্কোরিং বিষয়গত বিচার এড়ায়, প্রতিটি সংকেতের পেছনে স্পষ্ট তথ্য সমর্থন থাকে। বাস্তব ব্যবহারে, বিভিন্ন সম্পদের বৈশিষ্ট্য অনুযায়ী ন্যূনতম স্কোরের প্রয়োজনীয়তা সমন্বয় করার পরামর্শ দেওয়া হয়।

বাজারের অবস্থার অভিযোজন: এক-আকার-সব-এর-জন্য প্যারামিটারকে বিদায়

কৌশলটি ATR অনুপাত এবং ADX সূচকের মাধ্যমে তিনটি বাজার অবস্থা চিহ্নিত করে: ট্রেন্ড সময়কাল (regime=1), উচ্চ অস্থিরতা সময়কাল (regime=2), এবং দুলকি সময়কাল (regime=0)। যখন ATR অনুপাত 1.4-এর বেশি হয়, তখন উচ্চ অস্থিরতা সময়কাল ধরা হয়; ADX ২০-এর নিচে এবং ATR অনুপাত 0.9-এর নিচে থাকলে দুলকি সময়কাল ধরা হয়।

অভিযোজিত গুণক সমন্বয়ের যুক্তি: উচ্চ অস্থিরতা সময়কালে গুণক 40% × (ATR অনুপাত - 1.0) বৃদ্ধি পায়, দুলকি সময়কালে গুণক বেস মানের 85%-এ নেমে আসে। এর অর্থ 3.0 বেস গুণক চরম অস্থিরতায় 4.2-এ সমন্বয় হতে পারে, এবং দুলকি সময়কালে 2.55-এ নেমে আসতে পারে। এই গতিশীল সমন্বয় প্রক্রিয়া বিভিন্ন বাজার পরিবেশে কৌশলের অভিযোজন ক্ষমতা উল্লেখযোগ্যভাবে বাড়িয়ে তোলে।

ঝুঁকি ব্যবস্থাপনা: তিনটি স্টপ-লস মোড আপনার পছন্দমতো

ATR গতিশীল স্টপ-লস প্রাথমিক পছন্দ; ডিফল্ট 2.5 গুণ ATR দূরত্ব স্বাভাবিক ওঠানামা সহ্য করতে পারে এবং সময়মতো স্টপ-লস নিশ্চিত করে। শতাংশ স্টপ-লস অপেক্ষাকৃত স্থিতিশীল অস্থিরতা সম্পন্ন সম্পদের জন্য উপযুক্ত; SuperTrend মোড ট্রেন্ড বিপরীত হলে তাৎক্ষণিকভাবে অবস্থান বন্ধ করে দেয়।

লাভ টার্গেট ঝুঁকি-রিটার্ন অনুপাত মোড সমর্থন করে; ডিফল্ট 2.5:1 ঝুঁকি-রিটার্ন অনুপাত পরিসংখ্যানগতভাবে সুবিধাজনক। ট্রেলিং স্টপ-লস সক্রিয় করা হলে, লাভজনক অবস্থানের স্টপ-লস লাইন 2.5 গুণ ATR দূরত্ব অনুসারে গতিশীলভাবে সমন্বয় হয়, যাতে ট্রেন্ড বাজারে লাভ সর্বাধিক হয়।

একাধিক ফিল্টার: অকার্যকর ট্রেড কমানো

EMA ট্রেন্ড ফিল্টার নিশ্চিত করে যে শুধুমাত্র 50-পর্যায়ের EMA-র দিকের সাথে সঙ্গতি রেখে প্রবেশ করা যায়, যা বিপরীত ট্রেড এড়ায়। দুলকি সময়কাল ফিল্টার সরাসরি regime=0-এর সংকেত এড়িয়ে যায়, যদিও কিছু সুযোগ হারানো যেতে পারে, তবে মিথ্যা সংকেতের হার উল্লেখযোগ্যভাবে কমে।

ভলিউম ফিল্টারের জন্য প্রবেশের সময় ভলিউম ২০-পর্যায়ের গড়ের উপরে থাকা প্রয়োজন, যা নিশ্চিত করে যে দাম ভাঙার জন্য পর্যাপ্ত বাজার অংশগ্রহণ রয়েছে। ১০ পর্বের কুলিং-অফ পিরিয়ড ঘন ঘন ট্রেড প্রতিরোধ করে এবং ট্রেডিং খরচ কমায়।

বাস্তব পরামর্শ: প্যারামিটার টিউনিং এবং ঝুঁকি নিয়ন্ত্রণ

ক্রিপ্টোকারেন্সির জন্য ন্যূনতম AI স্কোর ৭০-এ বাড়ানোর পরামর্শ দেওয়া হয়; ঐতিহ্যবাহী স্টকের ক্ষেত্রে ৬০-এ নামিয়ে আনা যেতে পারে। উচ্চ-ফ্রিকোয়েন্সি ট্রেডাররা কুলিং-অফ পিরিয়ড ৫ পর্বে কমাতে পারেন, দীর্ঘমেয়াদী বিনিয়োগকারীদের ১৫ পর্বে বাড়ানোর পরামর্শ দেওয়া হয়।

ATR দৈর্ঘ্য প্যারামিটার ১০ একটি অপ্টিমাইজড ভারসাম্য বিন্দু; খুব ছোট হলে অত্যধিক সংবেদনশীল হবে, খুব বড় হলে পিছিয়ে পড়বে। বেস গুণক 3.0 বেশিরভাগ সম্পদের জন্য উপযুক্ত; উচ্চ অস্থিরতা সম্পদের জন্য 3.5-এ, কম অস্থিরতা সম্পদের জন্য 2.5-এ সমন্বয় করা যেতে পারে।

গুরুত্বপূর্ণ ঝুঁকি সতর্কতা: ঐতিহাসিক ব্যাকটেস্ট ফলাফল ভবিষ্যতের লাভের প্রতিনিধিত্ব করে না। চরম বাজার পরিস্থিতিতে কৌশলটি ধারাবাহিক ক্ষতির সম্মুখীন হতে পারে; প্রতি ট্রেডে মোট মূলধনের ৩০%-এর বেশি না রাখার পরামর্শ দেওয়া হয়। বিভিন্ন বাজার পরিবেশে কৌশলের কর্মক্ষমতা উল্লেখযোগ্যভাবে ভিন্ন হয়; তাই ক্রমাগত পর্যবেক্ষণ এবং প্যারামিটার সমন্বয় প্রয়োজন।

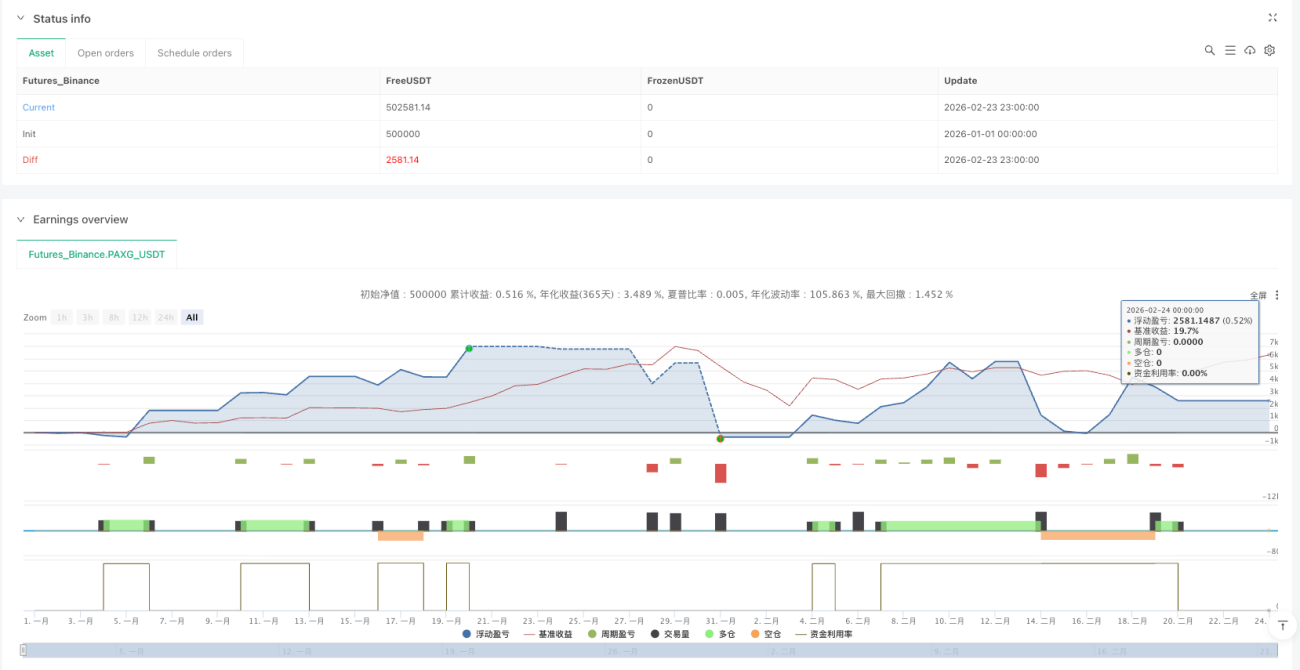

/*backtest

start: 2026-01-01 00:00:00

end: 2026-02-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"PAXG_USDT","balance":500000}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DefinedEdge

//@version=6- 1