Nutzen Sie die aggregierte Marktoberfläche der Kryptowährungsplattform, um eine Multi-Symbol-Strategie zu erstellen

Schriftsteller:- Ich bin ein Idiot., Erstellt: 2022-04-24 17:34:03, Aktualisiert:Nutzen Sie die aggregierte Marktoberfläche der Kryptowährungsplattform, um eine Multi-Symbol-Strategie zu erstellen

In der Rubrik [

Nehmen Sie Binance und Huobi zum Beispiel; wenn Sie sich ihre API-Dokumentation ansehen, werden Sie feststellen, dass es aggregierte Schnittstellen gibt:

Marktschnittstelle

-

Binance-Vertrag:https://fapi.binance.com/fapi/v1/ticker/bookTickerDie von der Schnittstelle zurückgegebenen Daten:

[ { "symbol": "BTCUSDT", // trading pair "bidPrice": "4.00000000", //optimum bid price "bidQty": "431.00000000", //bid quantity "askPrice": "4.00000200", //optimum ask price "askQty": "9.00000000", //ask quantity "time": 1589437530011 // matching engine time } ... ] -

Huobi-Spot:https://api.huobi.pro/market/tickersDie von der Schnittstelle zurückgegebenen Daten:

[ { "open":0.044297, // open price "close":0.042178, // close price "low":0.040110, // the lowest price "high":0.045255, // the highest price "amount":12880.8510, "count":12838, "vol":563.0388715740, "symbol":"ethbtc", "bid":0.007545, "bidSize":0.008, "ask":0.008088, "askSize":0.009 }, ... ]Das Ergebnis ist jedoch eigentlich nicht so, und die tatsächliche Struktur, die von der Huobi-Schnittstelle zurückgegeben wird, ist:

{ "status": "ok", "ts": 1616032188422, "data": [{ "symbol": "hbcbtc", "open": 0.00024813, "high": 0.00024927, "low": 0.00022871, "close": 0.00023495, "amount": 2124.32, "vol": 0.517656218, "count": 1715, "bid": 0.00023427, "bidSize": 2.3, "ask": 0.00023665, "askSize": 2.93 }, ...] }Bei der Verarbeitung der von der Schnittstelle zurückgegebenen Daten ist Vorsicht geboten.

Konstruktion von Strategieprogrammen

Wie sollen die beiden Schnittstellen in die Strategie einfließen und wie sollen die Daten verarbeitet werden? Lasst uns mal sehen.

Zuerst schreiben Sie einen Konstruktor, um Kontrollobjekte zu konstruieren

// parameter e is used to import the exchange object; parameter subscribeList is the trading pair list to be processed, such as ["BTCUSDT", "ETHUSDT", "EOSUSDT", "LTCUSDT", "ETCUSDT", "XRPUSDT"]

function createManager(e, subscribeList) {

var self = {}

self.supportList = ["Futures_Binance", "Huobi"] // the supported platform's

// object attribute

self.e = e

self.name = e.GetName()

self.type = self.name.includes("Futures_") ? "Futures" : "Spot"

self.label = e.GetLabel()

self.quoteCurrency = ""

self.subscribeList = subscribeList // subscribeList : [strSymbol1, strSymbol2, ...]

self.tickers = [] // all market data obtained by the interfaces; define the data format as: {bid1: 123, ask1: 123, symbol: "xxx"}}

self.subscribeTickers = [] // the market data needed; define the data format as: {bid1: 123, ask1: 123, symbol: "xxx"}}

self.accData = null // used to record the account asset data

// initialization function

self.init = function() {

// judge whether a platform is supported

if (!_.contains(self.supportList, self.name)) {

throw "not support"

}

}

// judge the data precision

self.judgePrecision = function (p) {

var arr = p.toString().split(".")

if (arr.length != 2) {

if (arr.length == 1) {

return 0

}

throw "judgePrecision error, p:" + String(p)

}

return arr[1].length

}

// update assets

self.updateAcc = function(callBackFuncGetAcc) {

var ret = callBackFuncGetAcc(self)

if (!ret) {

return false

}

self.accData = ret

return true

}

// update market data

self.updateTicker = function(url, callBackFuncGetArr, callBackFuncGetTicker) {

var tickers = []

var subscribeTickers = []

var ret = self.httpQuery(url)

if (!ret) {

return false

}

try {

_.each(callBackFuncGetArr(ret), function(ele) {

var ticker = callBackFuncGetTicker(ele)

tickers.push(ticker)

for (var i = 0 ; i < self.subscribeList.length ; i++) {

if (self.subscribeList[i] == ele.symbol) {

subscribeTickers.push(ticker)

}

}

})

} catch(err) {

Log("error:", err)

return false

}

self.tickers = tickers

self.subscribeTickers = subscribeTickers

return true

}

self.httpQuery = function(url) {

var ret = null

try {

var retHttpQuery = HttpQuery(url)

ret = JSON.parse(retHttpQuery)

} catch (err) {

// Log("error:", err)

ret = null

}

return ret

}

self.returnTickersTbl = function() {

var tickersTbl = {

type : "table",

title : "tickers",

cols : ["symbol", "ask1", "bid1"],

rows : []

}

_.each(self.subscribeTickers, function(ticker) {

tickersTbl.rows.push([ticker.symbol, ticker.ask1, ticker.bid1])

})

return tickersTbl

}

// initialization

self.init()

return self

}

Funktion FMZ API verwendenHttpQuerySie können auch eine Anfrage zum Zugriff auf die Plattformoberfläche senden.HttpQuery, müssen Sie die Ausnahmeverarbeitung verwendentry...catchUm mit Ausnahmen wie z. B. Interface-Return-Fehlern umzugehen.

Einige Studenten hier mögen fragen: bidPricein Binance, aberbidin Huobi.

Wir verwenden die Rückruffunktion hier und trennen diese Teile, die eine spezielle Bearbeitung benötigen, unabhängig voneinander.

Nachdem also das obige Objekt initialisiert wurde, wird es in der spezifischen Verwendung so:

(Der folgende Code entzieht den KonstruktorcreateManager)

von Binance Futures überwachte Verträge:["BTCUSDT", "ETHUSDT", "EOSUSDT", "LTCUSDT", "ETCUSDT", "XRPUSDT"]von Huobi Spot überwachte Spot-Trading-Paare:["btcusdt", "ethusdt", "eosusdt", "etcusdt", "ltcusdt", "xrpusdt"]

function main() {

var manager1 = createManager(exchanges[0], ["BTCUSDT", "ETHUSDT", "EOSUSDT", "LTCUSDT", "ETCUSDT", "XRPUSDT"])

var manager2 = createManager(exchanges[1], ["btcusdt", "ethusdt", "eosusdt", "etcusdt", "ltcusdt", "xrpusdt"])

while (true) {

// update market data

var ticker1GetSucc = manager1.updateTicker("https://fapi.binance.com/fapi/v1/ticker/bookTicker",

function(data) {return data},

function (ele) {return {bid1: ele.bidPrice, ask1: ele.askPrice, symbol: ele.symbol}})

var ticker2GetSucc = manager2.updateTicker("https://api.huobi.pro/market/tickers",

function(data) {return data.data},

function(ele) {return {bid1: ele.bid, ask1: ele.ask, symbol: ele.symbol}})

if (!ticker1GetSucc || !ticker2GetSucc) {

Sleep(1000)

continue

}

var tbl1 = {

type : "table",

title : "futures market data",

cols : ["futures contract", "futures buy1", "futures sell1"],

rows : []

}

_.each(manager1.subscribeTickers, function(ticker) {

tbl1.rows.push([ticker.symbol, ticker.bid1, ticker.ask1])

})

var tbl2 = {

type : "table",

title : "spot market data",

cols : ["spot contract", "spot buy1", "spot sell1"],

rows : []

}

_.each(manager2.subscribeTickers, function(ticker) {

tbl2.rows.push([ticker.symbol, ticker.bid1, ticker.ask1])

})

LogStatus(_D(), "\n`" + JSON.stringify(tbl1) + "`", "\n`" + JSON.stringify(tbl2) + "`")

Sleep(10000)

}

}

Betriebsprüfung:

Binance Futures als erstes Austauschobjekt und Huobi Spot als zweites Austauschobjekt.

Wie Sie sehen können, wird hier die Callback-Funktion aufgerufen, um spezialisierte Verarbeitung von Operationen auf verschiedenen Plattformen durchzuführen, wie zum Beispiel, wie die von der Schnittstelle zurückgegebenen Daten erhalten werden.

var ticker1GetSucc = manager1.updateTicker("https://fapi.binance.com/fapi/v1/ticker/bookTicker",

function(data) {return data},

function (ele) {return {bid1: ele.bidPrice, ask1: ele.askPrice, symbol: ele.symbol}})

var ticker2GetSucc = manager2.updateTicker("https://api.huobi.pro/market/tickers",

function(data) {return data.data},

function(ele) {return {bid1: ele.bid, ask1: ele.ask, symbol: ele.symbol}})

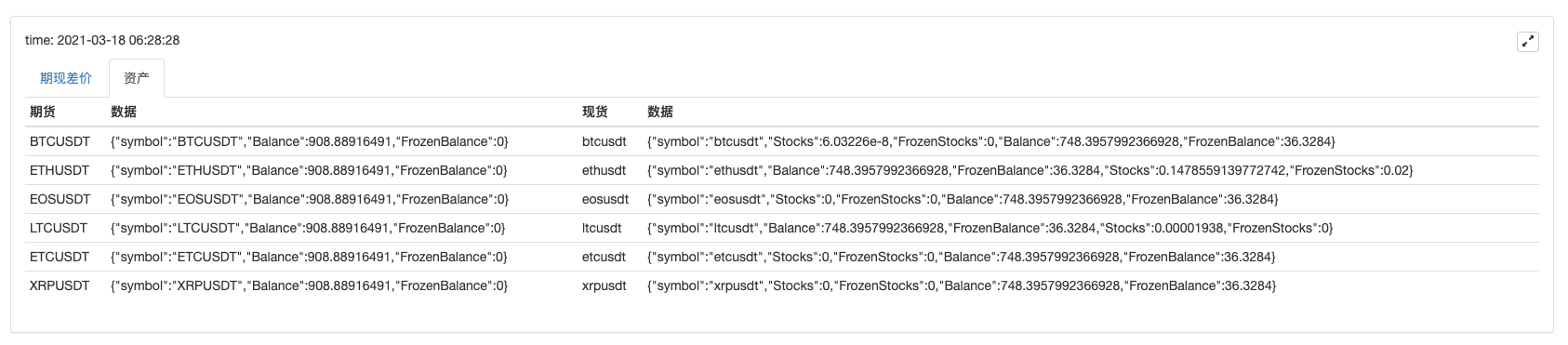

Nach der Gestaltung der Methode zur Erfassung der Marktdaten können wir eine Methode zur Erfassung der Marktdaten erstellen. Da es sich um eine Multi-Symbol-Strategie handelt, sind die Kontovermögensdaten auch mehrfach.

Hinzufügen der Methode zur Erlangung von Vermögenswerten im KonstruktorcreateManager:

// update assets

self.updateAcc = function(callBackFuncGetAcc) {

var ret = callBackFuncGetAcc(self)

if (!ret) {

return false

}

self.accData = ret

return true

}

Ähnlich, für die von verschiedenen Plattform-Schnittstellen zurückgegebenen Formate und die Feldnamen sind unterschiedlich, hier müssen wir die Callback-Funktion verwenden, um eine spezielle Verarbeitung durchzuführen.

Nehmen wir Huobi Spot und Binance Futures als Beispiele, und die Rückruffunktion kann so geschrieben werden:

// the callback function of obtaining the account assets

var callBackFuncGetHuobiAcc = function(self) {

var account = self.e.GetAccount()

var ret = []

if (!account) {

return false

}

// construct the array structure of assets

var list = account.Info.data.list

_.each(self.subscribeList, function(symbol) {

var coinName = symbol.split("usdt")[0]

var acc = {symbol: symbol}

for (var i = 0 ; i < list.length ; i++) {

if (coinName == list[i].currency) {

if (list[i].type == "trade") {

acc.Stocks = parseFloat(list[i].balance)

} else if (list[i].type == "frozen") {

acc.FrozenStocks = parseFloat(list[i].balance)

}

} else if (list[i].currency == "usdt") {

if (list[i].type == "trade") {

acc.Balance = parseFloat(list[i].balance)

} else if (list[i].type == "frozen") {

acc.FrozenBalance = parseFloat(list[i].balance)

}

}

}

ret.push(acc)

})

return ret

}

var callBackFuncGetFutures_BinanceAcc = function(self) {

self.e.SetCurrency("BTC_USDT") // set to USDT-margined contract trading pair

self.e.SetContractType("swap") // all are perpetual contracts

var account = self.e.GetAccount()

var ret = []

if (!account) {

return false

}

var balance = account.Balance

var frozenBalance = account.FrozenBalance

// construct asset data structure

_.each(self.subscribeList, function(symbol) {

var acc = {symbol: symbol}

acc.Balance = balance

acc.FrozenBalance = frozenBalance

ret.push(acc)

})

return ret

}

Funktionieren der Strategiestruktur mit der Funktion der Erfassung von Marktdaten und Vermögenswerten

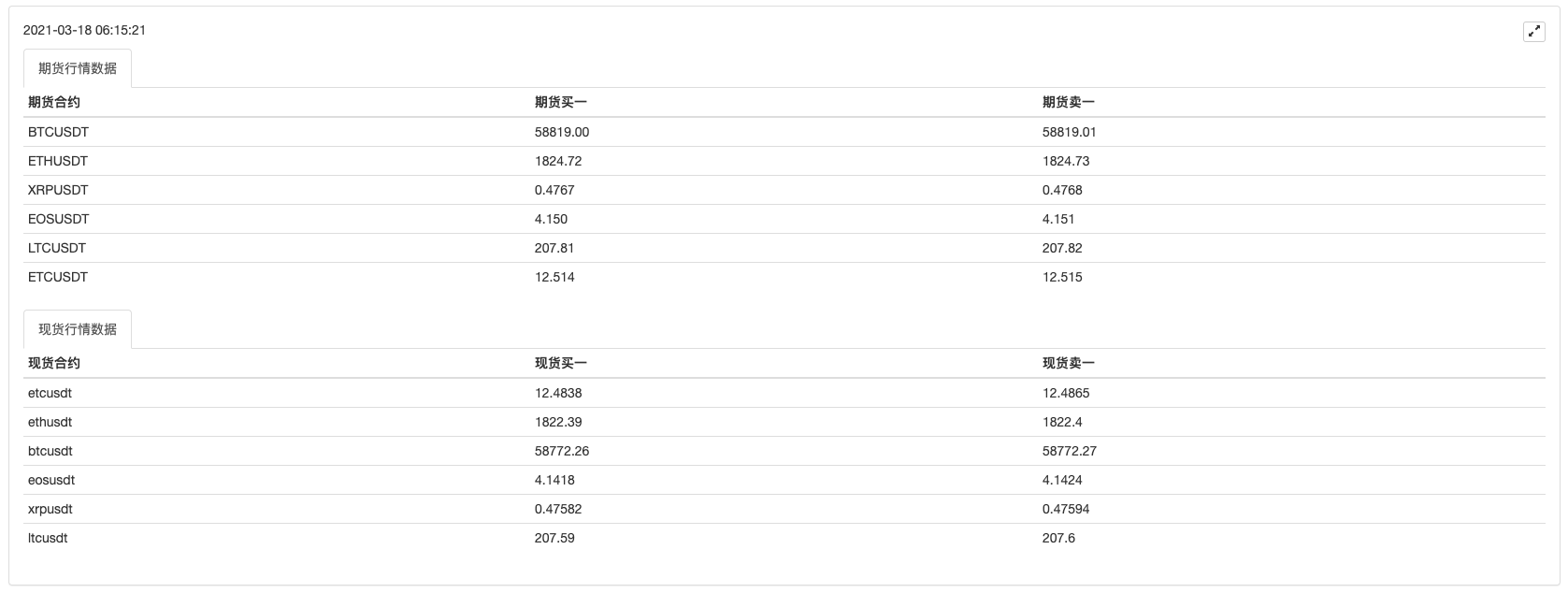

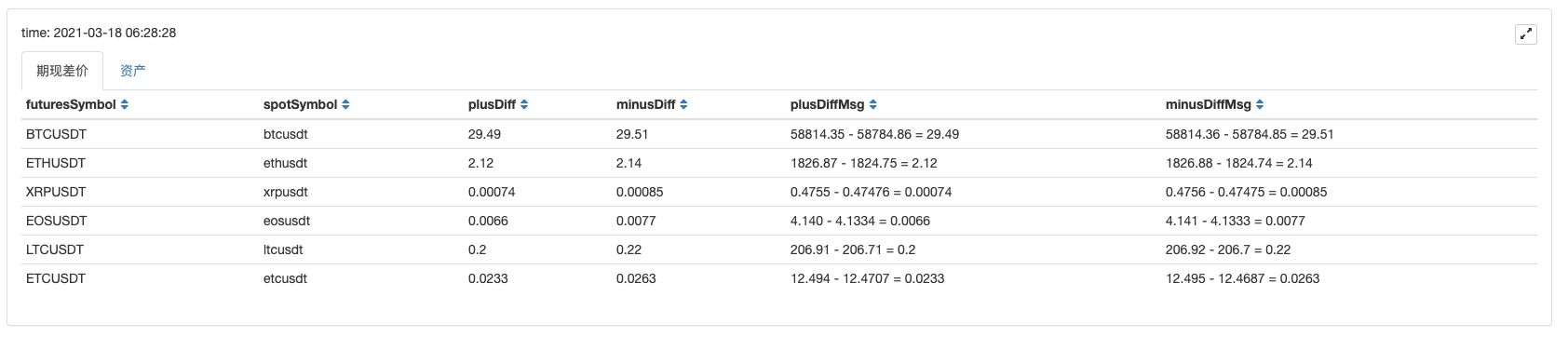

Markt:

Vermögenswerte

Es kann gesehen werden, dass Sie nach Erhalt der Marktdaten die Daten verarbeiten können, um den Preisspread jedes Symbols zu berechnen und den Futures-Spot-Preisspread mehrerer Handelspare zu überwachen. Und dann können Sie eine Multi-Symbol-Futures-Hedging-Strategie entwerfen.

Nach dieser Art des Entwurfs können auch andere Plattformen so erweitert werden, und die interessierten Studenten können es ausprobieren.

- FMZ PINE Skript Doc

- Anmerkungen und Erläuterungen zu Futures-Algorithmen für die Umkehrung der Verdoppelung

- Lösungen zur Erfassung der Docker-Http-Anfrage

- Erweiterung der benutzerdefinierten Vorlage durch Visual (Blockly) Strategy Editing

- Analyse der Strategie der Gewinnsammler (2)

- Analyse der Strategie des Gewinnsammlers (1)

- Wenn Sie das nicht tun, dann können Sie das nicht tun. Wenn Sie das nicht tun, dann können Sie es nicht tun. Wenn Sie das nicht tun, dann können Sie es nicht tun.

- Hinzufügen von Stoploss zur Risikokontrolle

Was ist der Preis? - Diskussion über Hochfrequenz-Strategie-Design

Magisch modifizierter Profit Harvester - Binance Perpetual Funding Rate Arbitrage (100% des jährlichen Zinssatzes im Bullenmarkt)

- Wie schreibt man hier, um ein Signal zu bekommen, wenn man nur einmal druckt und ausführt?

- Derartige Risikopositionen sind nicht zu berücksichtigen.

- Verwenden Sie SQLite zum Erstellen der FMZ Quant-Datenbank

- Anfänger, schauen Sie sich das an

Ich bringe Sie zum Quantitative Trading mit Kryptowährungen (8) - Anfänger, schauen Sie sich das an

Ich bringe Sie zum Quantitative Trading mit Kryptowährungen (7) - Anfänger, schauen Sie es sich an

Ich bringe Sie zum Quantitative Trading mit Kryptowährungen (6) - Anfänger, schauen Sie sich das an

Ich bringe Sie zum Quantitative Trading mit Kryptowährungen (3) - Anfänger, schau es dir an

Ich bringe dich zum Quantitative Trading mit Kryptowährungen (2) - Meine Erfinder haben die falsche Zeit.

- Ich bin der Meinung, dass es eine gute Idee ist, eine Strategie zu finden, um das zu übersetzen.