Strategischer Rahmen für den realen Durchschnittsbereich

Schriftsteller:Lydia., Erstellt: 2023-01-19 10:31:47, Aktualisiert: 2023-09-18 20:03:24

Strategischer Rahmen für den realen Durchschnittsbereich

Der durchschnittliche tatsächliche Bereich (ATR) ist der gleitende Durchschnitt der Volatilität des Aktienkurses in einem bestimmten Zeitraum, der hauptsächlich zur Untersuchung und Beurteilung der Handelsmöglichkeit verwendet wird.

Der ATR ist ein Indikator, der die Marktveränderungsrate zeigt. Erstmals von Welles Wilder in seinem Buch

Aufgrund des starken Preisrückgangs durch Panikkäufe kann dieser Indikator normalerweise einen höheren Wert am Boden des Marktes erreichen. Dieser Indikator ist sehr typisch für die Periode der langfristigen kontinuierlichen Randbewegung, die normalerweise an der Spitze des Marktes oder während der Periode der Preiskonsolidierung auftritt. Der technische Indikator Average Volatility Channel basiert auf dem gleichen Prinzip und kann wie einige andere Volatilitätsindikatoren interpretiert werden. Das Prinzip der Prognose auf dieser Indikator kann wie folgt ausgedrückt werden: Je höher der Wert dieses Indikators ist, desto höher ist die Möglichkeit einer Trendänderung; Je niedriger der Wert dieses Indikators ist, desto schwächer wird die Trendbewegung sein.

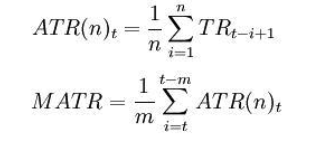

Berechnungsformel:

t - der aktuelle Tag; n - Zeitdauer; Ci - der Schlusskurs des ith. Tages; Hi - der höchste Preis des i-ten Tages; Li - der niedrigste Preis des i-ten Tages.

Wo: TRi = max ((Hi,Ci-1) -min ((Li,Ci-1) Anmerkung: in der Regel n = 14 , m = 6.

Der ATR ist ein Forschungs- und Beurteilungssignal, unabhängig davon, ob er den gleitenden Durchschnitt von unten nach oben oder von oben nach unten überschreitet.

Im Folgenden wird eine Handelsstrategie auf Basis des in MyLanguage auf der FMZ Quant-Plattform geschriebenen SMA-Frameworks dargestellt.

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

Weitere Informationen finden Sie unter:https://www.fmz.com/strategy/128136.

Wir verwenden die FMZ Quant Plattform für Backtesting und wir können sehen, dass:

Die Daten der inländischen Rohstoff-Futures werden für Backtesting verwendet, und wir können sehen, dass die Ergebnisse sehr gut sind. Die Leser können die Strategie nach dem Rahmen auf die digitale Währung transplantieren. Es sollte beachtet werden, dass die meisten digitalen Währungsmärkte 24 Stunden am Tag kontinuierlich gehandelt werden. Wenn es sich um digitale Währungs-Futures handelt, gibt es kein Lieferproblem. Die meisten Futures-Kontrakte der Mainstream-Digital-Währungsbörsen sind kontinuierliche Kontrakte. Dies reduziert im Gegenteil viele potenzielle Urteilslogikfehler für unsere Strategie.