Bei der Strategie des doppelten gleitenden Durchschnitts werden die m- und n-tägigen gleitenden Durchschnitte festgelegt. Diese beiden gleitenden Durchschnitte müssen während der Preisbewegung einen Kreuzungspunkt aufweisen. Wenn m > n, dann ist der n-Tage-Durchschnitt, der den m-Tage-Durchschnitt „nach oben kreuzt“, ein Kaufpunkt und umgekehrt. Diese Strategie basiert auf der Schnittmenge gleitender Durchschnitte verschiedener Zeiträume, erfasst die Stärken und Schwächen des Handelsziels und führt die Transaktion aus. Wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt nach oben kreuzt, spricht man von einem „Kaufpunkt“ und umgekehrt. OK, jetzt können wir eine einfache Strategie entwickeln, um bei einem goldenen Kreuz zu kaufen und bei einem toten Kreuz zu verkaufen.

Nun verwenden wir die tägliche K-Linie des Commodity-Futures-Rebar-Index des vergangenen Jahres als Backtest-Datenquelle. Schauen wir uns die Aussagekraft gleitender Durchschnitte an.

如果交易标的是数字货币,以下代码基本不用改动任何地方,只需要把交易标的在发明者量化平台设置成你想要交易的数字货币交易对,然后选好交易所即可。

Strategie mit einem einzigen gleitenden Durchschnitt

Ein einzelner gleitender Durchschnitt kann auch als Handelsstrategie verwendet werden. Tatsächlich handelt es sich um eine Variation eines doppelten gleitenden Durchschnitts. Der aktuelle Preis wird als weiterer gleitender Durchschnitt betrachtet.

MA5^^MA(C, 5);

CROSS(C, MA5), BK;

CROSSDOWN(C, MA5), SP;

AUTOFILTER;

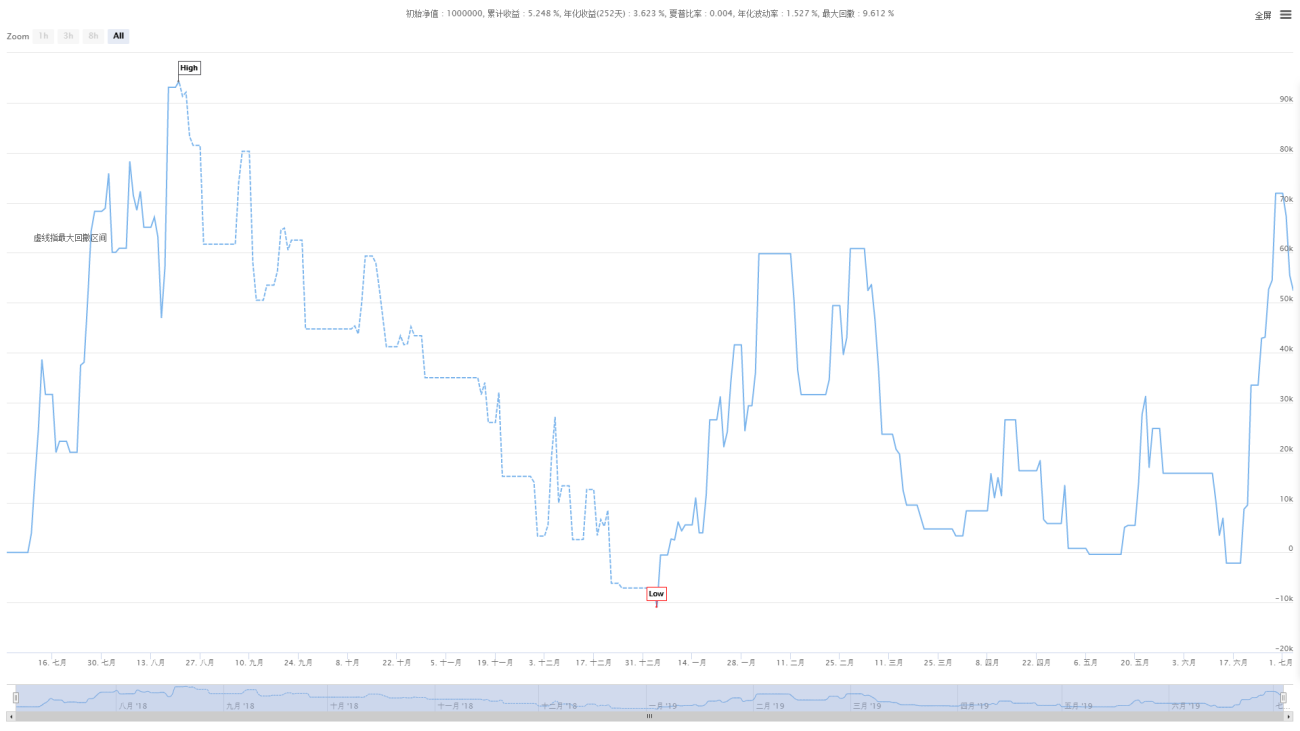

Das Obige ist eine einfache Eröffnungs- und Schlussstrategie, die auf einem einzelnen gleitenden Durchschnitt basiert. Die Backtest-Ergebnisse sind in der folgenden Abbildung dargestellt. Das sieht zwar gut aus, aber wenn Sie Slippage und Provisionsgebühren berücksichtigen, sind die Ergebnisse furchtbar.

Strategie des doppelten gleitenden Durchschnitts

MA5:=MA(CLOSE,5);

MA10:=MA(CLOSE,10);

CROSS(MA5,MA10),BK;

CROSSDOWN(MA5,MA10),BP;

CROSS(MA10,MA5),SK;

CROSSDOWN(MA10,MA5),SP;

AUTOFILTER;

Mit dieser einfachen Strategie ohne Optimierung waren die Ergebnisse nicht zufriedenstellend und die Gewinne waren wie folgt

Kleine Verbesserungen an der Strategie des dualen gleitenden Durchschnitts

MA5:=MA(CLOSE,5);

MA10:=MA(CLOSE,10);

CROSS(MA5,MA10)&&MA10>REF(MA10,1)&&REF(MA10,1)>REF(MA10,2)&&MA5>REF(MA5,1)&&REF(MA5,1)>REF(MA5,2),BK;

CROSSDOWN(MA5,MA10),BP;

CROSS(MA10,MA5)&&MA10<REF(MA10,1)&&REF(MA10,1)<REF(MA10,2)&&MA5<REF(MA5,1)&&REF(MA5,1)<REF(MA5,2),SK;

CROSSDOWN(MA10,MA5),SP;

AUTOFILTER;

Im Vergleich zur ursprünglichen Strategie werden hier Bestätigungsbedingungen hinzugefügt. Wenn die Strategie beispielsweise auf Long gehen soll, ist es erforderlich, dass MA10 und MA5 in den letzten beiden Zeiträumen einen Aufwärtstrend aufwiesen, einige wiederkehrende kurzfristige Signale herausfilterten und die Gewinnrate erhöhten.

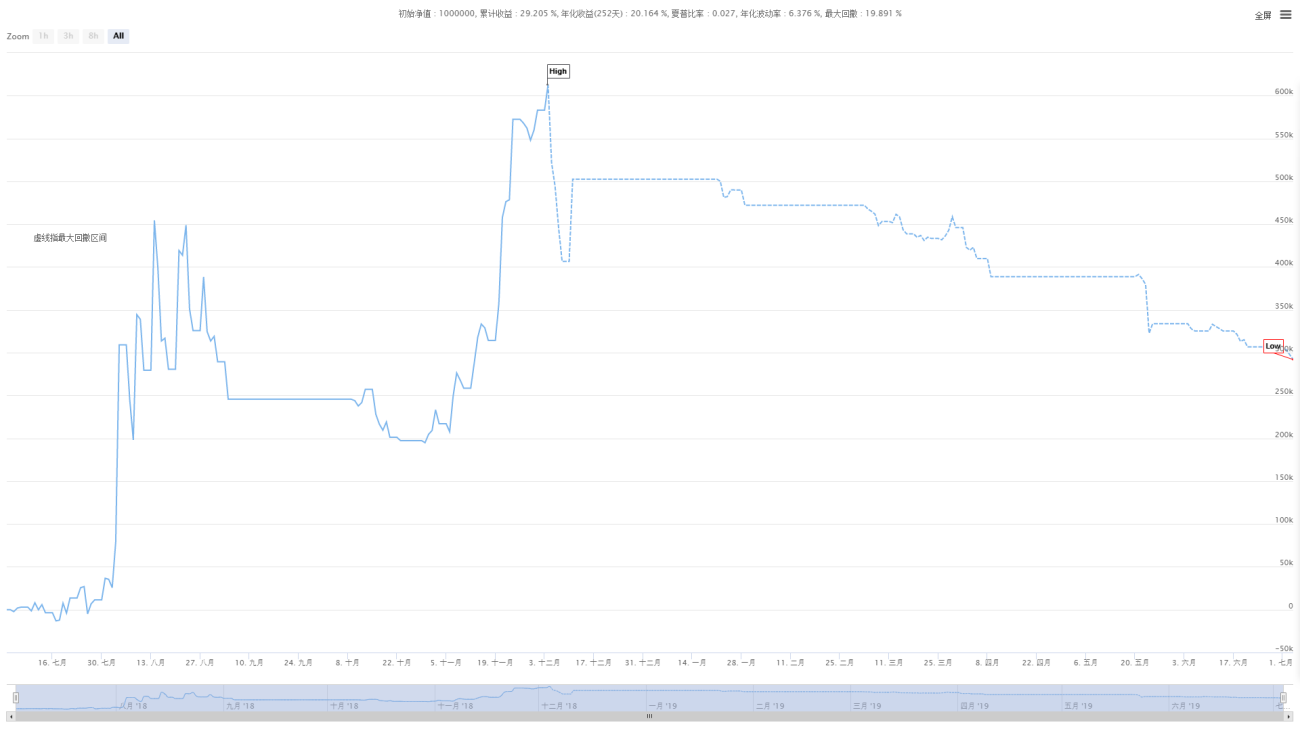

Die endgültigen Backtest-Ergebnisse waren gut

Strategie der gleitenden Durchschnittsdifferenz

MA1:=EMA(C,33)-EMA(C,60);//计算33周期和60周期指数之间的平均差值为MA1

MA2:=EMA(MA1,9);//计算9周期MA1指数的平均值

MA3:=MA1-MA2;//计算MA1和MA2之间的差异为MA3

MA4:=(MA(MA3,3)*3-MA3)/2;//计算MA3的3周期和MA3的一半的平均值的3倍的差值

MA3>MA4&&C>=REF(C,1),BPK;//当MA3大于MA4且收盘价不低于前一K线的收盘价时,平仓和开仓多头。

MA3<MA4&&C<=REF(C,1),SPK;//当MA3小于MA4且收盘价不大于前一K线的收盘价时,平仓和开仓空头。

AUTOFILTER;

Was ist das Ergebnis der Subtraktion der langfristigen und kurzfristigen gleitenden Durchschnitte in einem gleitenden Durchschnitt? Strategische Forschung ist auf dieses ständige Experimentieren angewiesen. MA4 ist eigentlich der Durchschnitt der beiden vorherigen Perioden von MA3.

Wenn der aktuelle Wert von MA3 größer ist als der Durchschnitt der beiden vorherigen Perioden, gehen Sie long. Hier fügen wir die Filterbedingung hinzu, dass der aktuelle Preis größer ist als der vorherige K-Linien-Schlusskurs, was die Gewinnrate erhöht. Sie können es selbst ausprobieren.

Die Beseitigung dieser Wirkung hat wenig bis gar keine Wirkung. Die spezifischen Backtest-Ergebnisse sind wie folgt:

Strategie mit drei gleitenden Durchschnitten

Bei der Verwendung des doppelten gleitenden Durchschnitts denken wir natürlich an die Ergebnisse der drei gleitenden Durchschnitte, die mehr Filterbedingungen haben.

MA1: MA(C, 10);

MA2: MA(C, 30);

MA3: MA(C, 90);

MA1>MA2&&MA2>MA3, BPK;

MA1<MA2&&MA2<MA3, SPK;

AUTOFILTER;

Das Obige ist der einfachste Quellcode der drei gleitenden Durchschnittsstrategien, kurzfristiger, mittelfristiger und langfristiger gleitender Durchschnitt. Die Bedingungen für die Eröffnung einer Long-Position sind: kurzfristig > mittelfristig, mittelfristig > lang -Begriff. Bei dieser Strategie bleibt es eigentlich bei der Idee zweier gleitender Durchschnitte. Die Backtest-Ergebnisse lauten wie folgt:

Durch die Einführung dieser fünf Strategien können wir sehen, wie sich gleitende Durchschnittsstrategien entwickelt haben. Strategien mit einzelnen gleitenden Durchschnitten neigen dazu, immer wieder ausgelöst zu werden. Es ist notwendig, Filterbedingungen hinzuzufügen. Unterschiedliche Bedingungen führen zu unterschiedlichen Strategien, die Natur der gleitenden Durchschnittsstrategie ändert sich jedoch nicht. Kurzfristig steht für kurzfristige Trends, langfristig für langfristige Trends und Crossover steht für einen Durchbruch im Trend.

Anhand dieser Strategien als Beispiele können sich die Leser vermutlich leicht dazu inspirieren lassen, ihre eigenen Strategien für gleitende Durchschnitte zu verbessern.

- 1