Was ist ein volumengewichteter Index?

Ein volumengewichteter Index ist ein Anlageindex, bei dem jede Anlage den Index proportional zum Volumen der einzelnen zugrunde liegenden Anlagen beeinflusst. Der Wert des Index wird ermittelt, indem das Volumen aller Investitionen im Index addiert und durch die Gesamtzahl der Investitionen geteilt wird. Anlagen mit höherem Volumen erhalten ein höheres Gewicht als Anlagen mit geringerem Volumen und haben daher einen größeren Einfluss auf die Performance des Index.

Erläuterung des volumengewichteten Index

In einem volumengewichteten Index hat eine Investition, die von 110 auf 120 Dollar steigt, einen größeren Einfluss auf den Index als eine Investition, die von 10 auf 20 Dollar steigt, auch wenn diese Anstiege nicht so groß sind wie die Anstiege bei den niedrigeren Preisen. einen größeren Einfluss auf den Index oder die Gesamtrichtung.

Beispielsweise besteht der Dow Jones Industrial Average (DIJA), eine der beliebtesten volumengewichteten Anlagen, aus 30 verschiedenen Anlagen oder Komponenten. In diesem Index weisen Anlagen mit höheren Handelsvolumina höhere Handelsvolumina auf als Anlagen mit niedrigeren Handelsvolumina, daher auch die Bezeichnung volumengewichtete Bezeichnung.

Andere gewichtete Indizes

Neben volumengewichteten Indizes gibt es noch weitere Grundtypen gewichteter Indizes, darunter wertgewichtete Indizes und ungewichtete Indizes. Bei wertgewichteten Indizes, wie beispielsweise denen der MSCI Strategy Index Series, spielt die Anzahl der ausstehenden Investitionen eine Rolle. Um das Gewicht jedes Anlageziels im wertgewichteten Index zu bestimmen, wird das Handelsvolumen des Anlageziels mit der Anzahl der ausgegebenen Anlageziele multipliziert. Wenn beispielsweise Anlage A 5.000.000 ausgegebene Aktien hat und mit einem Volumen von 15 US-Dollar gehandelt wird, beträgt ihr Gewicht im Index 750.000.000 US-Dollar. Wenn Investition B ein Handelsvolumen von 30 USD hat, aber nur 1.000.000 Aktien im Umlauf sind, beträgt ihr Gewicht 30.000.000 USD. Daher hat in einem wertgewichteten Index die Anlage A mehr Einfluss auf die Indexentwicklung als die Anlage B.

In einem ungewichteten Index haben alle Investitionen den gleichen Einfluss auf den Index, unabhängig von der Anzahl der Investitionen oder dem Handelsvolumen. Alle Volumenänderungen im Index basieren auf der prozentualen Rendite jeder Komponente. Wenn beispielsweise Anlage A um 30 % steigt, Anlage B um 20 % und Anlage C um 10 % steigt, steigt der Index um 20 % oder 30 + 20 + 10/3, was der Anzahl der Anlagen im Index.

Ein anderer Typ gewichteter Index ist ein nach Marktkapitalisierung gewichteter Index, bei dem der Anteil jedes Anlagevermögens auf dem Marktwert des ausgegebenen Anlagevermögens basiert. Zu den weiteren Arten gewichteter Indizes gehören einkommensgewichtete, basisgewichtete und float-adjustierte Indizes. Abhängig von den Zielen des Anlegers und der Marktwahrnehmung gibt es sowohl positive als auch negative Seiten.

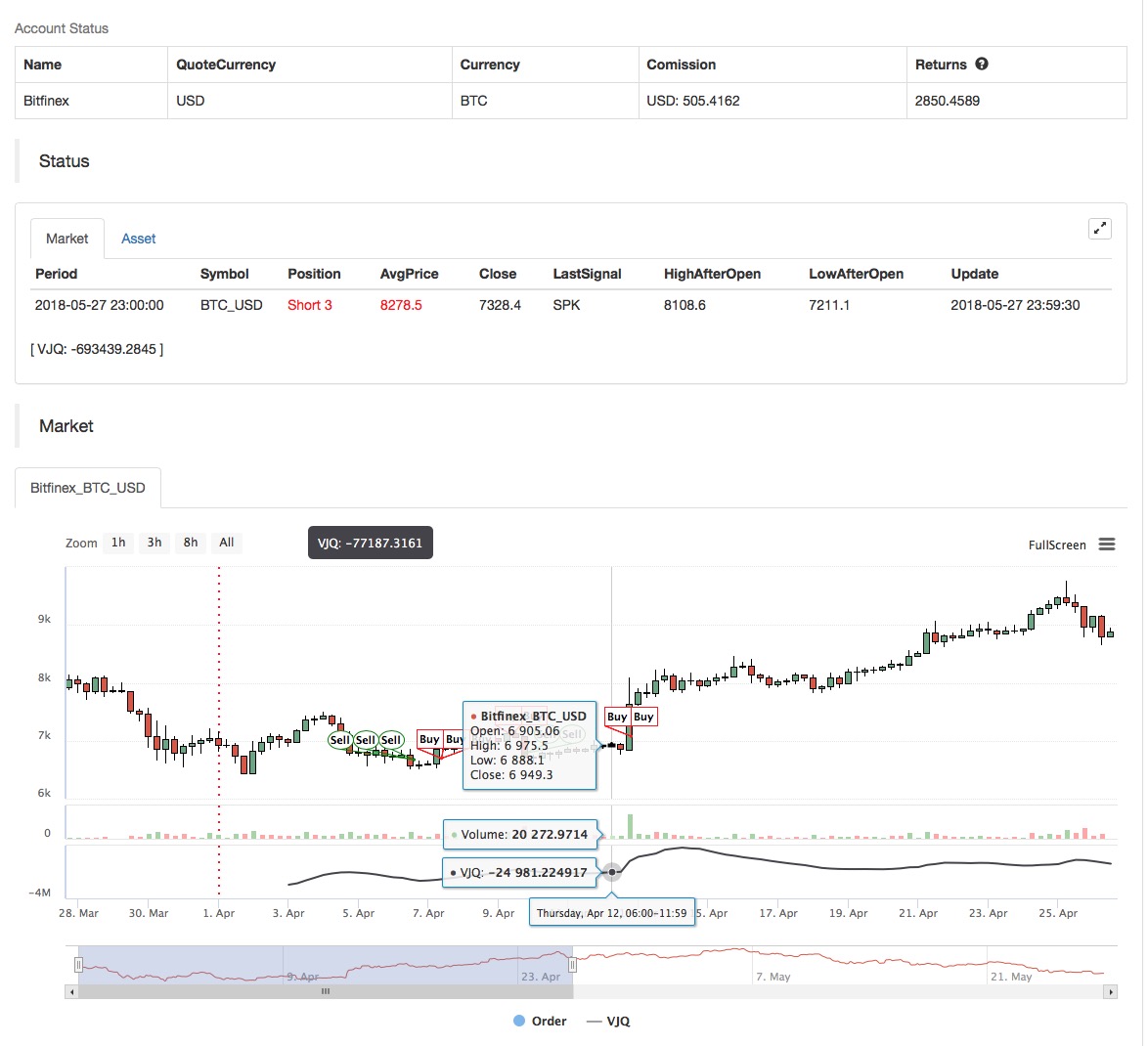

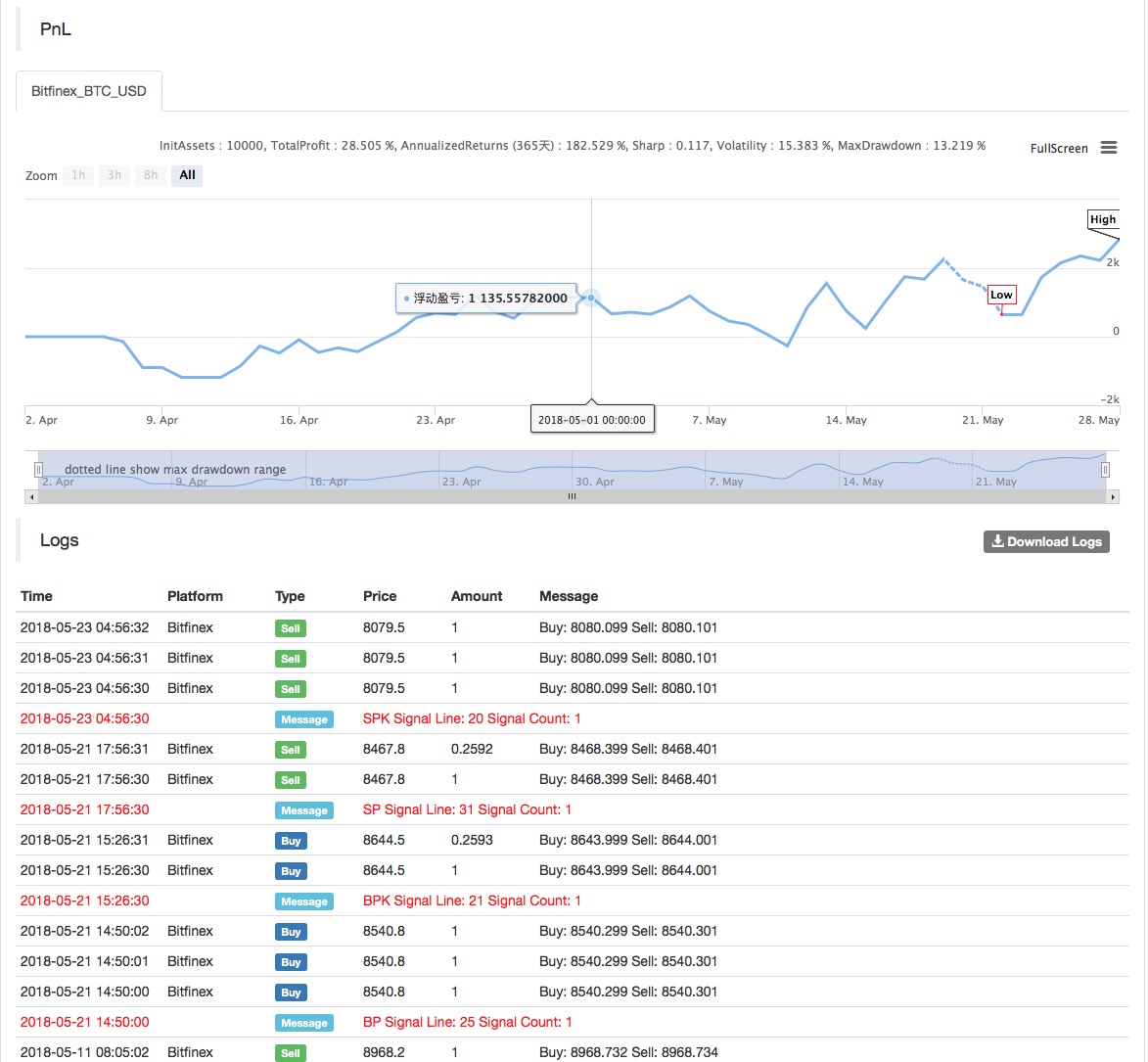

Anwendung der volumenindexgewichteten Strategie in der Inventor Quantitative Platform

Basierend auf den oben genannten Grundkonzepten haben wir die Grundprinzipien und Funktionsmechanismen dieser Strategie grob verstanden. Als Nächstes werden wir es auf der Inventor Quantitative Platform bereitstellen, um diese Strategie auf dem Markt für digitale Währungen umzusetzen. Wir verwenden zum Programmieren immer noch die einfache und benutzerfreundliche My-Sprache.

-

Datenzyklus: Multi-Zyklus

-

Backtest-Ziel: OKEX-Futures

-

Vertragstyp: diese_woche

MAN^^MA(C,N);

B_MA:=C>MAN;

S_MA:=C<MAN;

S_K1:=SUM((H-C)*V,N)/SUM((H-L)*V,N)>0.5;

B_K1:=SUM((C-L)*V,N)/SUM((H-L)*V,N)>0.5;

CO:=IF(C>O,C-O,0);

OC:=IF(C<O,O-C,0);

S_K2:=SUM(OC*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K2:=SUM(CO*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K1 AND B_K2 AND B_MA AND H>=HHV(H,N),BPK;

S_K1 AND S_K2 AND S_MA AND L<=LLV(L,N),SPK;

STOPLOSS:=M*MA(H-L,N);

C<BKPRICE-STOPLOSS,SP(BKVOL);

C>SKPRICE+STOPLOSS,BP(SKVOL);

S_MA AND BKHIGH>BKPRICE+STOPLOSS,SP(BKVOL);

B_MA AND SKLOW<SKPRICE-STOPLOSS,BP(SKVOL);

Den Quellcode der Strategie finden Sie unter: https://www.fmz.com/strategy/128125

- 1