Ein einfaches und gleichwertiges Netz

Schriftsteller:Ich bin nicht derjenige., Datum: 2021-11-18 17:28:35Tags:

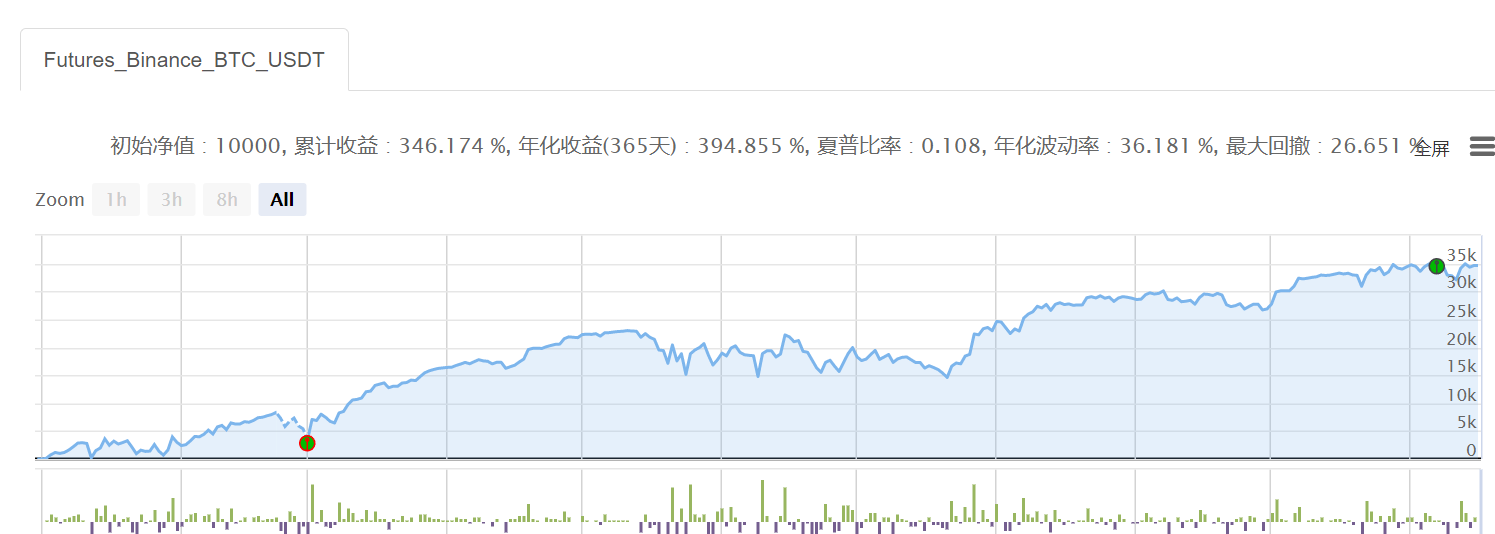

Die Parameter sind sehr einfach, nehmen wir zum Beispiel BTC, in den Bereichen, in denen es viel ist, ist es viel, in den Bereichen, in denen es viel ist, ist es viel, und in den Bereichen, in denen es viel ist, ist es viel, und wiederholt wird es wiederholt.

Offensichtlich kann in der Währung, auf lange Sicht, kein komplexes Modell über ein Hirnlosen Netz laufen.

Der Code für Reichtum ist ein Hirnlosen Netz + ein Hirnloser Hunderter

Hoffnung ist, wie der erste Martin, die einfachste, grobste, aber profitabelste Strategie.

'''backtest

start: 2021-01-01 00:00:00

end: 2021-11-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":2500}]

args: [["H",30],["n1",0.001],["grid",300],["xia",50000]]

'''

def CancelPendingOrders():

orders = _C(exchanges[0].GetOrders)

if len(orders)>0:

for j in range(len(orders)):

exchanges[0].CancelOrder(orders[j].Id, orders[j])

j=j+1

def main():

exchange.SetContractType('swap')

exchange.SetMarginLevel(M)

currency=exchange.GetCurrency()

if _G('buyp') and _G('sellp'):

buyp=_G('buyp')

sellp=_G('sellp')

Log('读取网格价格')

else:

ticker=exchange.GetTicker()

buyp=ticker["Last"]-grid

sellp=ticker["Last"]+grid

_G('buyp',buyp)

_G('sellp',sellp)

Log('网格数据初始化')

while True:

account=exchange.GetAccount()

ticker=exchange.GetTicker()

position=exchange.GetPosition()

orders=exchange.GetOrders()

if len(position)==0:

if ticker["Last"]>shang:

exchange.SetDirection('sell')

exchange.Sell(-1,n1*H)

Log(currency,'到达开空区域,买入空头底仓')

else:

exchange.SetDirection('buy')

exchange.Buy(-1,n1*H)

Log(currency,'到达开多区域,买入多头底仓')

if len(position)==1:

if position[0]["Type"]==1:

if ticker["Last"]<xia:

Log(currency,'空单全部止盈反手')

exchange.SetDirection('closesell')

exchange.Buy(-1,position[0].Amount)

else:

orders=exchange.GetOrders()

if len(orders)==0:

exchange.SetDirection('sell')

exchange.Sell(sellp,n1)

exchange.SetDirection('closesell')

exchange.Buy(buyp,n1)

if len(orders)==1:

if orders[0]["Type"]==1: #止盈成交

Log(currency,'网格减仓,当前份数:',position[0].Amount)

CancelPendingOrders()

buyp=buyp-grid

sellp=sellp-grid

LogProfit(account["Balance"])

if orders[0]["Type"]==0:

Log(currency,'网格加仓,当前份数:',position[0].Amount)

CancelPendingOrders()

buyp=buyp+grid

sellp=sellp+grid

LogProfit(account["Balance"])

if position[0]["Type"]==0:

if ticker["Last"]>float(shang):

Log(currency,'多单全部止盈反手')

exchange.SetDirection('closebuy')

exchange.Sell(-1,position[0].Amount)

else:

orders=exchange.GetOrders()

if len(orders)==0:

exchange.SetDirection('buy')

exchange.Buy(buyp,n1)

exchange.SetDirection('closebuy')

exchange.Sell(sellp,n1)

if len(orders)==1:

if orders[0]["Type"]==0: #止盈成交

Log(currency,'网格减仓,当前份数:',position[0].Amount)

CancelPendingOrders()

buyp=buyp+grid

sellp=sellp+grid

LogProfit(account["Balance"])

if orders[0]["Type"]==1:

Log(currency,'网格加仓,当前份数:',position[0].Amount)

CancelPendingOrders()

buyp=buyp-grid

sellp=sellp-grid

LogProfit(account["Balance"])

- Die Balance-Strategie der Bullen-U-Bären

- Vielfältige ATR-Strategien für digitale Währungs-Futures (Teaching)

- Übertragen von USDT von einem Kontraktkonto auf ein Bargeld-/Geldkonto ((OKEX, gleichzeitig unterstützt bei Binance)

- Binance-Transaktions-Finanzierungs-Tipp für Endgeräte

- Alle Bestellungen im Konto werden angezeigt.

- Binance eröffnet das Ausgleichsinstrument manuell

- Benutze HttpQuery, um die Daten direkt aus der Binary K-Leitung zu erhalten

- Die Strategie der digitalen Währung ist eine gleichmäßige Strategie, die sich in verschiedenen Formen der Währung manifestiert.

- Summe der Kapitalkurse der großen Börsen

- Die Strategie der doppelten Gleichlinien-Kernpunkte für digitale Währungs-Futures (Teaching)

- Die Strategie zur Ausgleichung des Bruttoinlandsindex v1.1 (war schon eine Weile in Betrieb, jetzt scheint es ein Bug zu geben, weil es nicht mehr funktioniert, muss geändert werden)

- Erhalten Sie den vollständigen Namen der Währungen für den USDT-Vertrag

- Binance websocket Abonnement für dauerhafte Verträge

- Die Börse für die neue Währung

- Einer von ihnen schaltete sich in die andere Richtung, als er aufbrach.

- Automatisierte Erfassung von Binance-Permanenten-Kontrakte-Transaktionen mit Präzision und Mindestöffnungszeit (abgelehnt)

- Einheitlicher Marktpreis für dauerhafte Verträge

- Strategie zur Bereitschaftsbilanz - 0.0.1v

- Binance-Kontrakt-Gitter - 0.0.2v

- Indikatorische Absicherung (Schwerpunkt) 0.0.1

MexminIch habe ein Problem mit der For-Syntax.

Leichte WolkenTraceback (most recent call last): File "

Leichte WolkenIch bin ein großer Fan von JS, und ich würde gerne ein Kind mit JS schreiben können.

Leichte WolkenGut. Danke.

Ich bin nicht derjenige.Die Struktur der Position ist ein Problem.