Bilineare BB-Band-Systemstrategie

Überblick

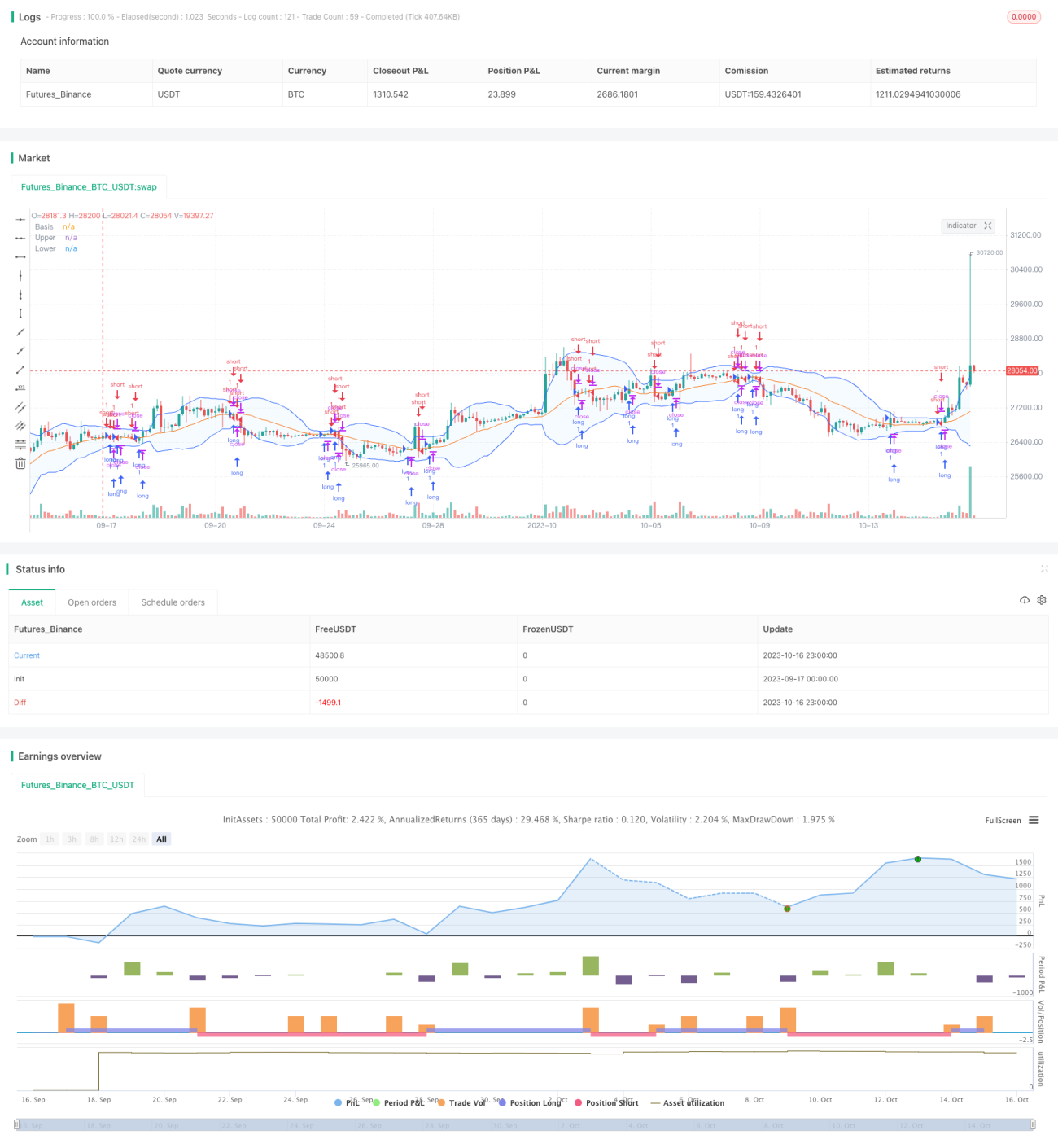

Die Strategie des bilinearen BB-Band-Systems ist eine typische Berührungsstrategie. Die Strategie nutzt den Volatilitätsindikator Bollinger-Bänder, eröffnet Positionen durch das Berühren der beiden Linien und verwaltet das Kapital durch Take-Profit und Stop-Loss, um Gewinne zu erzielen.

Prinzip

Die Strategie basiert hauptsächlich auf dem Bollinger-Band-Indikator, der durch den gleitenden Mittelwert und die Bandbreite bestimmt wird. Zunächst wird der gleitende Mittelwert der Schlusskurse über n Perioden als mittlere Linie berechnet. Die Bandbreite ist die m-fache Standardabweichung der mittleren Linie. Anschließend werden die obere und untere Linie als mittlere Linie ± m Standardabweichungen gezeichnet. Wenn der Kurs die obere Linie berührt, wird short gegangen; bei Berührung der unteren Linie wird long gegangen.

Konkret wird die Strategie wie folgt umgesetzt:

-

Eingabeparameter: Länge des gleitenden Mittelwerts n, Standardabweichungsmultiplikator m

-

Berechnung der mittleren Linie: Einfacher gleitender Mittelwert der Schlusskurse über n Perioden

-

Berechnung der oberen Linie: Mittlere Linie + m * Standardabweichung der Schlusskurse über n Perioden

-

Berechnung der unteren Linie: Mittlere Linie - m * Standardabweichung der Schlusskurse über n Perioden

-

Zeichnen der mittleren Linie, oberen Linie und unteren Linie

-

Wenn der Schlusskurs von unten nach oben durch die mittlere Linie bricht, wird long eröffnet

-

Wenn der Schlusskurs von oben nach unten durch die mittlere Linie bricht, wird short eröffnet

-

Setzen von Take-Profit und Stop-Loss, um Positionen zu schließen

Durch das Betreten des Marktes bei Berührung der beiden Linien und das Setzen von Take-Profit und Stop-Loss kann das Risiko effektiv kontrolliert und ein stabiler Gewinn erzielt werden.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Klare Regeln, einfach zu implementieren.

-

Nutzung des Bollinger-Band-Indikators mit einer gewissen wissenschaftlichen Grundlage.

-

Eröffnung bei Berührung der beiden Linien filtert effektiv falsche Ausbrüche in Seitwärtsmärkten.

-

Enthält Take-Profit- und Stop-Loss-Mechanismen zur Risikokontrolle.

-

Ausreichende Backtest-Daten, zuverlässig.

-

Großer Spielraum für Parameteroptimierung, anpassbar auf den optimalen Zustand.

Risiken

Die Strategie birgt auch einige Risiken:

-

Der Bollinger-Band-Indikator ist empfindlich gegenüber Parametern; unterschiedliche Parameter können zu stark abweichenden Ergebnissen führen.

-

Die Häufigkeit der Positionseröffnung bei Berührung der beiden Linien kann zu niedrig sein, was zu verpassten Handelsmöglichkeiten führen kann.

-

Ungünstige Festlegung von Take-Profit und Stop-Loss kann zu vorzeitigem Stop-Loss oder unzureichendem Gewinn führen.

-

Bei Trendwechseln des Marktes kann das Bollinger-Band-System zu größeren Verlusten führen.

-

Das Backtest-Zeitfenster ist möglicherweise kurz, es besteht die Gefahr der Überanpassung.

Entsprechende Lösungsansätze:

-

Optimierung der Parameter, um die optimale Parameterkombination zu finden.

-

Angemessene Verringerung der Bandbreite, um die Eröffnungsfrequenz zu erhöhen.

-

Anpassung von Take-Profit und Stop-Loss je nach Markt, um optimale Ergebnisse zu erzielen.

-

Hinzufügen einer Trendfilterung, um gegen den Trend gerichteten Handel zu vermeiden.

-

Verlängerung des Backtest-Zeitraums, um die Robustheit des Systems sicherzustellen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Parameter, Verbesserung des Einstiegssystems. Durch umfassendere Parameteroptimierung kann die beste Parameterkombination gefunden werden.

-

Hinzufügen einer Trendbewertung. Einbeziehung von Trendindikatoren, um gegenläufige Positionseröffnungen zu vermeiden.

-

Optimierung von Take-Profit und Stop-Loss. Dynamisches Take-Profit und Stop-Loss, Trailing-Stop usw. zur Verbesserung des Gewinn-/Verlustmanagements.

-

Kombination mit anderen Indikatoren zur Filterung. Hinzufügen von Indikatoren wie MACD, KDJ zur Timing-Beurteilung, um falsche Ausbrüche zu filtern.

-

Integration von maschinellem Lernen. Verwendung von Deep-Learning-Modellen wie LSTM zur weiteren Optimierung der Strategie.

-

Kombination mit anderen Strategietypen. Kombination mit anderen Basisstrategien oder fortgeschrittenen Strategien zur Umsetzung des Kapitalmanagements.

Zusammenfassung

Die Strategie des bilinearen BB-Band-Systems zeigt insgesamt eine gute Performance mit Vorteilen wie wissenschaftlicher Indikatornutzung, klaren Handelsregeln und flexiblen Parametereinstellungen. Durch kontinuierliche Optimierung von Parametern, Take-Profit/Stop-Loss und Trendbewertung kann die Systemstabilität weiter erhöht werden. Darüber hinaus kann die Kombination mit anderen Strategien und Mustern die Strategiewirkung verstärken und einen größeren Mehrwert schaffen.

- 1