Bidirektionale Druck-Quantitative-Handelsstrategie

Übersicht

Die bidirektionale Volumen-Druck-Quantitätshandelsstrategie ist eine Trendfolgestrategie, die den Stochastic-Oszillator und Volumenindikatoren kombiniert. Die Strategie verwendet hauptsächlich die Stochastic-K- und D-Linien sowie Volumenindikatoren, um Kauf- und Verkaufssignale zu generieren, ergänzt durch goldene und tote Kreuze von gleitenden Durchschnitten für zusätzliche Signale.

Strategieprinzip

Kaufsignal

Die Hauptauslöselogik für Kaufsignale ist:

-

Die K-Linie und die D-Linie durchbrechen gleichzeitig den überverkauften Bereich (z. B. 20) nach unten, erzeugen ein Aufwärtskreuz, und beide Linien befinden sich in einem Aufwärtstrend.

-

Das Volumen liegt über einem bestimmten Schwellenwert (z. B. 1,4-faches des Durchschnittsvolumens).

-

Der Schlusskurs liegt über dem Eröffnungskurs (weiße Kerze).

Zusätzliche Kaufsignale können auch kommen von:

-

Goldenes Kreuz der gleitenden Durchschnitte: Die schnelle EMA-Linie kreuzt die langsame EMA-Linie nach oben, und beide gleitenden Durchschnitte steigen gleichzeitig.

-

Die K-Linie und die D-Linie steigen gleichzeitig aus einem tiefen Bereich in den überverkauften Bereich (z. B. von unter 20 auf den Bereich 20-80).

Verkaufssignal

Die Hauptauslöselogik für Verkaufssignale ist:

-

Die K-Linie und die D-Linie treten gleichzeitig in den überkauften Bereich (z. B. 80) ein.

-

Totes Kreuz der gleitenden Durchschnitte: Die schnelle EMA-Linie kreuzt die langsame EMA-Linie nach unten.

-

Die K-Linie kreuzt die D-Linie nach unten, und beide Linien befinden sich in einem Abwärtstrend.

Stopp-Signal

Es wird ein bestimmter Prozentsatz des Kaufkurses (z. B. 6%) als Stopp-Linie festgelegt. Wenn der Kurs diese Linie unterschreitet, wird ein Stopp-Verkauf ausgelöst.

Analyse der Strategievorteile

- Verwendung von doppelten Stochastic-Indikatoren zur Vermeidung von Fehlsignalen

- Kombination mit Volumen zur Filterung von Rauschen, Sicherstellung der Trendstärke

- Überlagerung mehrerer Signale zur Erhöhung der Genauigkeit

- Unterstützung durch gleitende Durchschnitte zur Beurteilung des übergeordneten Trends

- Festlegung einer Stopp-Strategie zur Risikokontrolle

Vorteil 1: Doppelte Stochastic-Indikatoren vermeiden Fehlsignale

Ein einzelner Stochastic-Oszillator kann viele Fehlsignale erzeugen. Die Strategie kombiniert die K-Linie und die D-Linie (gleitender Durchschnitt der K-Linie) als doppelte Stochastic-Indikatoren, wodurch Fehlsignale effektiv gefiltert und die Zuverlässigkeit der Signale sichergestellt wird.

Vorteil 2: Volumenfilterung von Rauschen, Sicherstellung des Trends

Die Einbeziehung des Volumens als zusätzliches Kriterium erfordert, dass das Volumen ein bestimmtes Niveau überschreitet. Dadurch werden nicht-trendmäßige Kauf- und Verkaufspunkte mit geringem Volumen herausgefiltert, was das Risiko von Fehlpositionen reduziert.

Vorteil 3: Überlagerung mehrerer Signale erhöht die Genauigkeit

Die Strategie fasst mehrere Kauf- und Verkaufssignale aus Stochastic, Volumen und gleitenden Durchschnitten zusammen. Diese Signale müssen gleichzeitig ausgelöst werden, um ein echtes Handelssignal zu erzeugen. Die Überlagerung mehrerer Indikatoren kann die Zuverlässigkeit der Signale erhöhen.

Vorteil 4: Unterstützung durch gleitende Durchschnitte zur Beurteilung des übergeordneten Trends

Die Einbeziehung von Regeln für gleitende Durchschnitte, z. B. dass Kaufsignale nur berücksichtigt werden, wenn sowohl der schnelle als auch der langsame gleitende Durchschnitt steigen, verhindert gegenläufige Käufe oder das Jagen von Höchstständen und beurteilt den Trend aus einer größeren Zeitperspektive.

Vorteil 5: Festlegung einer Stopp-Strategie zur Risikokontrolle

Die Strategie enthält ein Stopp-Signal-Design, das automatisch einen Stopp auslöst, wenn der Kurs einen bestimmten Prozentsatz unter den Kaufkurs fällt. Dies kontrolliert effektiv den maximalen Verlust pro Handel.

Risikoanalyse

- Die Parameter der Strategie müssen sorgfältig abgestimmt werden; falsche Einstellungen können zu schlechter Performance führen.

- Bei der Festlegung des Stopp-Punkts muss das Gap-Risiko berücksichtigt werden.

- Das Liquiditätsrisiko des gehandelten Instruments muss beachtet werden.

- Das Positionsrisiko von Indikatoren in mehreren Zeitrahmen muss beachtet werden.

Risiko 1: Parameter der Strategie müssen sorgfältig abgestimmt werden

Die Strategie enthält mehrere Parameter wie Stochastic-Parameter, gleitende Durchschnittsparameter und Volumenparameter. Diese Parameter müssen für verschiedene Instrumente optimiert werden; falsche Einstellungen können zu unbefriedigenden Ergebnissen führen.

Risiko 2: Bei der Festlegung des Stopp-Punkts muss das Gap-Risiko berücksichtigt werden

Bei der Festlegung des Stopp-Punkts muss die Möglichkeit von Kurslücken berücksichtigt werden. Wenn der Stopp-Punkt zu nah am Kaufkurs liegt, könnte eine Kurslücke einen unnötigen Stopp auslösen.

Risiko 3: Das Liquiditätsrisiko des gehandelten Instruments muss beachtet werden

Bei Instrumenten mit geringer Liquidität könnte die Volumenregel zu viele Signale herausfiltern. In diesem Fall muss die Beschränkung des Volumenkriteriums verringert werden.

Risiko 4: Das Positionsrisiko von Indikatoren in mehreren Zeitrahmen muss beachtet werden

Indikatoren in verschiedenen Zeitrahmen können Positionsinkonsistenzen aufweisen, was die Genauigkeit der Signale beeinträchtigen kann. Die Positionskonsistenz der Signalpunkte muss überprüft werden.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Parameter zur Erhöhung der Stabilität

-

Integration von Machine-Learning-Methoden zur dynamischen Anpassung der Parameter

-

Optimierung der Stopp-Strategie zur Reduzierung der Stopp-Rate

-

Hinzufügen weiterer Filterkriterien zur Reduzierung der Handelsanzahl

-

Ausprobieren von Conditional-Orders oder Take-Profit-Strategien zur Steigerung der Rendite

Richtung 1: Optimierung der Parameter zur Erhöhung der Stabilität

Durch systematischere Methoden wie genetische Algorithmen können die Hauptparameter optimiert werden, um eine stabile Performance in verschiedenen Marktzyklen zu gewährleisten.

Richtung 2: Integration von Machine-Learning-Methoden zur dynamischen Anpassung der Parameter

Es kann ein Modell trainiert werden, das den Marktzustand in Echtzeit bewertet und darauf basierend die Strategieparameter anpasst, um eine dynamische Optimierung der Parameter zu erreichen.

Richtung 3: Optimierung der Stopp-Strategie zur Reduzierung der Stopp-Rate

Es können bessere Stopp-Strategien erforscht werden, die bei gleichzeitiger Risikokontrolle unnötige Stopps so weit wie möglich vermeiden und den Gewinnspielraum erhöhen.

Richtung 4: Hinzufügen weiterer Filterkriterien zur Reduzierung der Handelsanzahl

Durch angemessene Verschärfung der Filterkriterien kann die Anzahl der Trades reduziert, der Einfluss von Transaktionskosten verringert und die Rendite pro Trade erhöht werden.

Richtung 5: Ausprobieren von Conditional-Orders oder Take-Profit-Strategien zur Steigerung der Rendite

Je nach Marktcharakteristik können Conditional-Order-Strategien oder gleitende Take-Profit-Strategien entworfen werden, die bei gleichzeitiger Gewährleistung des Stopps so weit wie möglich am Punkt des maximalen Gewinns schließen.

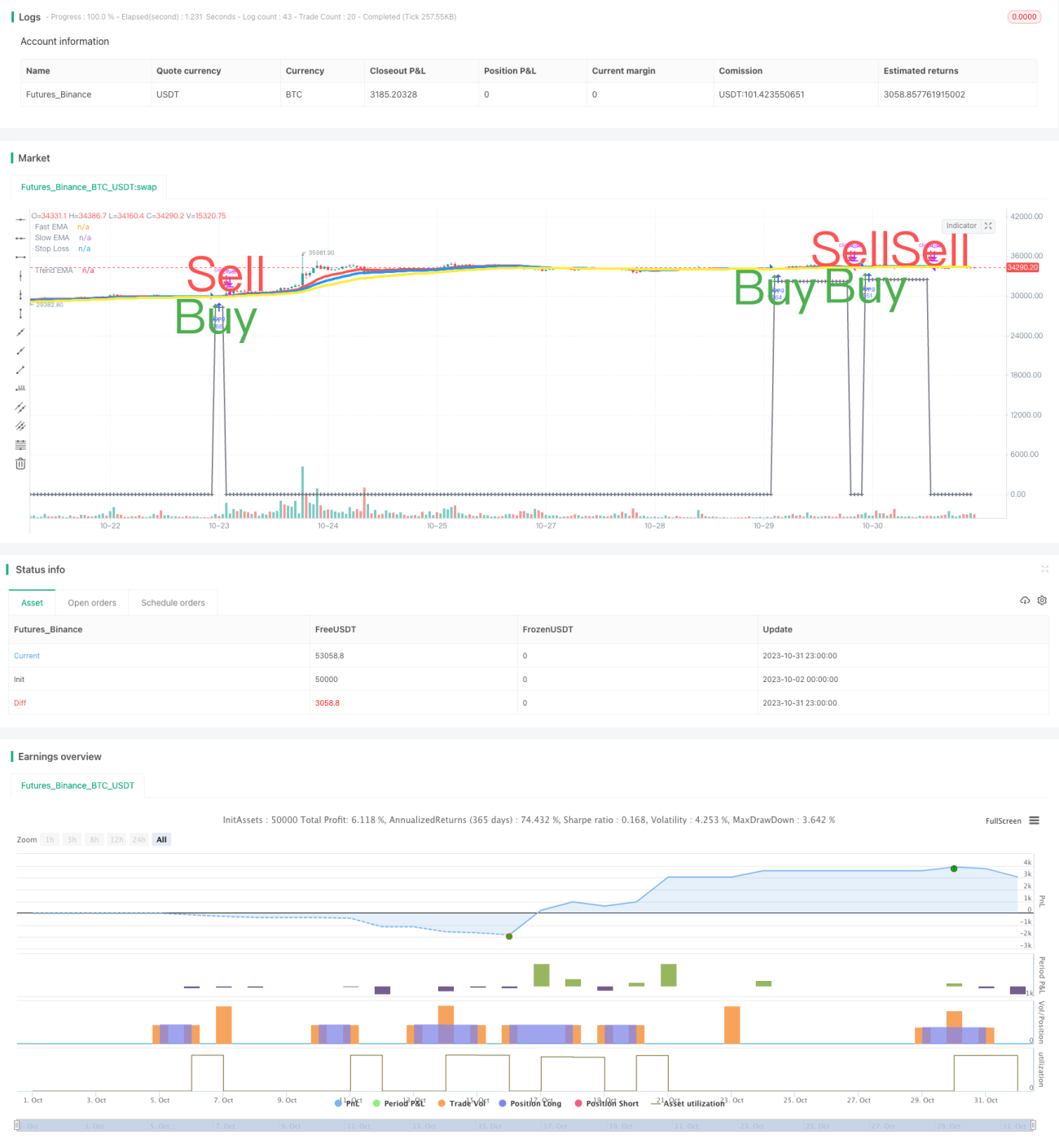

Zusammenfassung

Die Strategie berücksichtigt umfassend Aspekte wie Trendbeurteilung, Risikokontrolle und Handelsfrequenz. Der Kernvorteil liegt in der Kombination von doppelten Stochastic-Indikatoren mit Volumenindikatoren zur Trendbeurteilung sowie dem Stopp-Mechanismus zur Risikokontrolle. Im nächsten Schritt kann die Strategie durch Optimierung der Parameterstabilität, dynamische Parameteranpassung und Reduzierung der Stopp-Rate verbessert werden, um in einer breiteren Palette von Marktumgebungen stabile Renditen zu erzielen.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// SW SVE - Stochastic+Vol+EMAs [Sergio Waldoke]

// Script created by Sergio Waldoke (BETA VERSION v0.5, fine tuning PENDING)

// Stochastic process is the main source of signals, reinforced on buying by Volume. Also by Golden Cross.- 1