Schlusskurskauf-Eröffnungskursverkauf-Strategie

Überblick

Die Kernidee dieser Strategie besteht darin, den Basiswert bei Börsenschluss zu kaufen und bei Börseneröffnung des nächsten Tages zu verkaufen, um von der Kurssteigerung bei Eröffnung zu profitieren.

Strategieprinzip

Die Strategie basiert auf zwei Annahmen:

-

Intraday-Händler neigen dazu, bei Eröffnung Käufe zu tätigen, was die Kurse bei Eröffnung steigen lässt.

-

Der Schlusskurs spiegelt eher den tatsächlichen Wert des Basiswerts wider.

Konkret wird bei Börsenschluss (20:00 Uhr) beurteilt, ob der Schlusskurs des Tages über dem 200-Tage-einfachen gleitenden Mittelwert liegt. Ist dies der Fall, wird bei Schluss eine Long-Position eröffnet; liegt der Schlusskurs darunter, wird eine Short-Position eröffnet.

Bei der nächsten Eröffnung (9:30 Uhr) wird die Long-Position geschlossen, falls am Vortag eine solche bestand; bei einer Short-Position wird diese ebenfalls glattgestellt.

Durch den Kauf zum günstigen Schlusskurs und den Verkauf zum höheren Eröffnungskurs wird die Kurssteigerung bei Eröffnung genutzt, um Gewinne zu erzielen.

Vorteilsanalyse

Die Strategie bietet folgende Hauptvorteile:

-

Nutzung der Gewohnheit von Intraday-Händlern, dass Kurse bei Eröffnung steigen – Verkauf bei Eröffnung zur Gewinnerzielung.

-

Verwendung des 200-Tage-Durchschnitts zur Trendbestimmung hilft, den großen Trend zu erfassen.

-

Niedrige Handelsfrequenz: nur zwei Zeitpunkte (Eröffnung und Schluss) pro Tag, was Transaktionskosten senkt.

-

Umfangreiche Backtesting-Daten: historische Daten zur Überprüfung der Parameter, stärkt das Vertrauen.

-

Hohe Effizienz durch programmgesteuerte Ausführung ohne emotionale Einflüsse.

Risikoanalyse

Die Strategie birgt auch Risiken:

-

Es besteht die Möglichkeit einer Eröffnungsumkehr; falls der Eröffnungskurs in die entgegengesetzte Richtung stark abweicht, entstehen Verluste.

-

Der Schlusskurs kann manipuliert werden – künstliche Hoch- oder Runtertreiber beeinflussen die Entscheidung.

-

Ein Handelsstopp des Basiswerts kann verhindern, dass die Position bei Eröffnung glattgestellt wird, was Verluste verursacht.

-

Hohe Transaktionskosten sind für diese eher häufige Strategie ungeeignet.

-

Ungeeignete Parametereinstellungen können zu hoher Handelsfrequenz oder schlechter Performance führen.

Lösungsansätze für die Risiken:

-

Setzen von Stop-Loss zur Begrenzung maximaler Verluste.

-

Überprüfung der Verlässlichkeit des Schlusskurses anhand von Volumen oder Bereinigung.

-

Bevorzugung liquiderer Basiswerte.

-

Anpassung der Parameter für gleitende Mittelwerte und der Öffnungs-/Schließzeiten zur Verbesserung der Strategie.

Optimierungsmöglichkeiten

Die Strategie kann wie folgt optimiert werden:

-

Setzen von Stop-Loss oder Take-Profit bei Eröffnungsumkehr, um Verluste zu begrenzen.

-

Verwendung anderer Indikatoren oder Modelle zur Bestimmung angemessener Kursbereiche.

-

Berücksichtigung des Liquiditätsrisikos, Auswahl liquiderer Basiswerte.

-

Testen verschiedener Parameter für den gleitenden Mittelwert zur Findung optimaler Kombinationen.

-

Optimierung der Eröffnungs- und Schlusszeitpunkte, z. B. früheres oder späteres Handeln.

-

Einbeziehung aktueller Nachrichten zur Beurteilung der Plausibilität des Schlusskurses.

-

Berücksichtigung von Transaktionskosten, Auswahl kostengünstiger Basiswerte.

-

Integration eines Multifaktor-Modells unter Berücksichtigung verschiedener Einflussfaktoren.

Zusammenfassung

Die Strategie erzielt Gewinne durch Kauf zum niedrigen Schlusskurs und Verkauf zum höheren Eröffnungskurs des nächsten Tages, wobei die typische Eröffnungssteigerung genutzt wird. Sie bietet gewisse Vorteile, birgt jedoch auch Risiken, die beachtet werden müssen. Durch weitere Optimierung von Parametern, Stop-Loss-Methoden, Basiswertauswahl usw. kann die Strategie verbessert werden. Insgesamt bietet sie Intraday-Händlern einen einfachen und praktikablen Ansatz für das Glattstellen von Positionen.

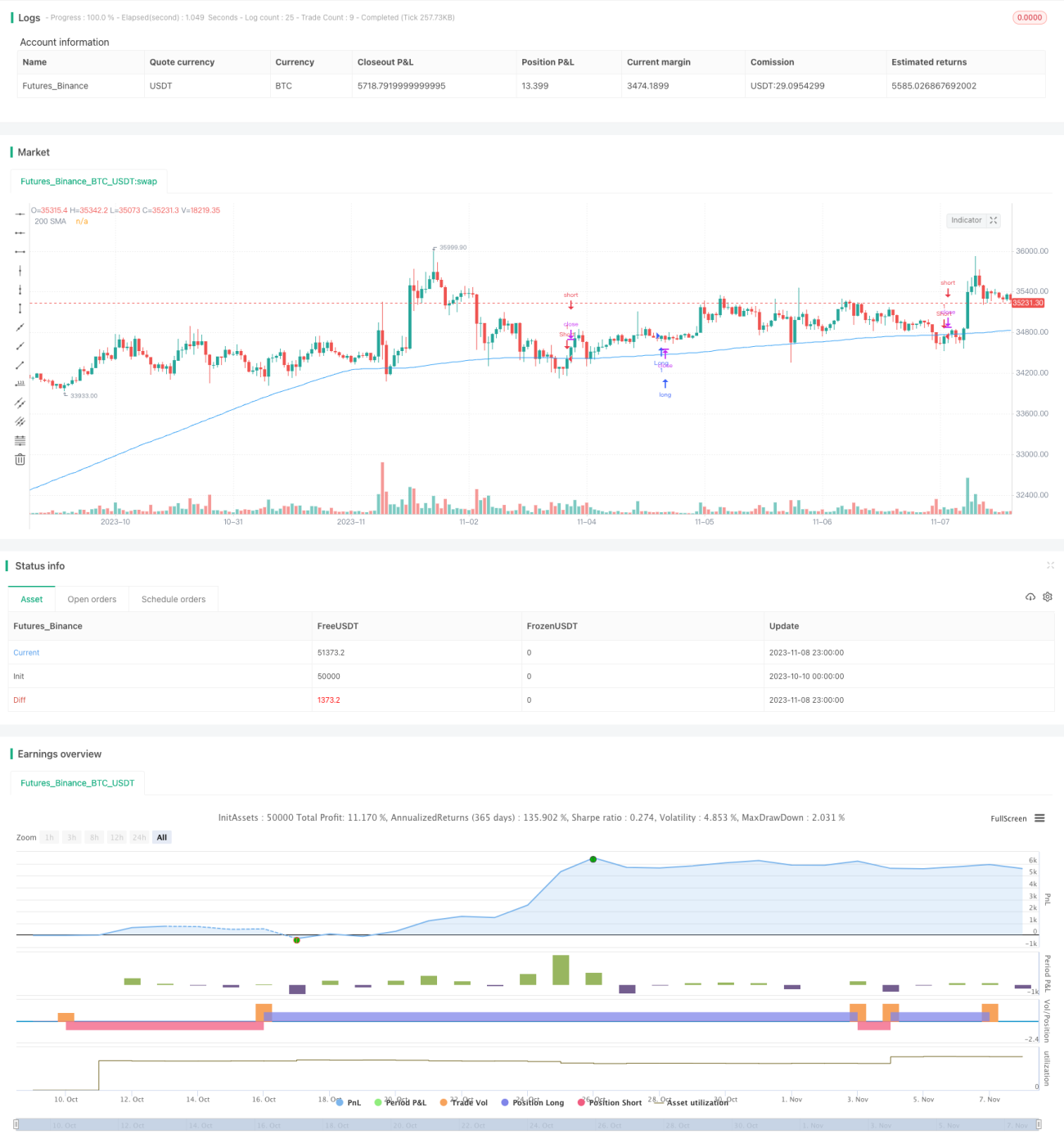

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Youngmoneyinvestments

//@version=5- 1