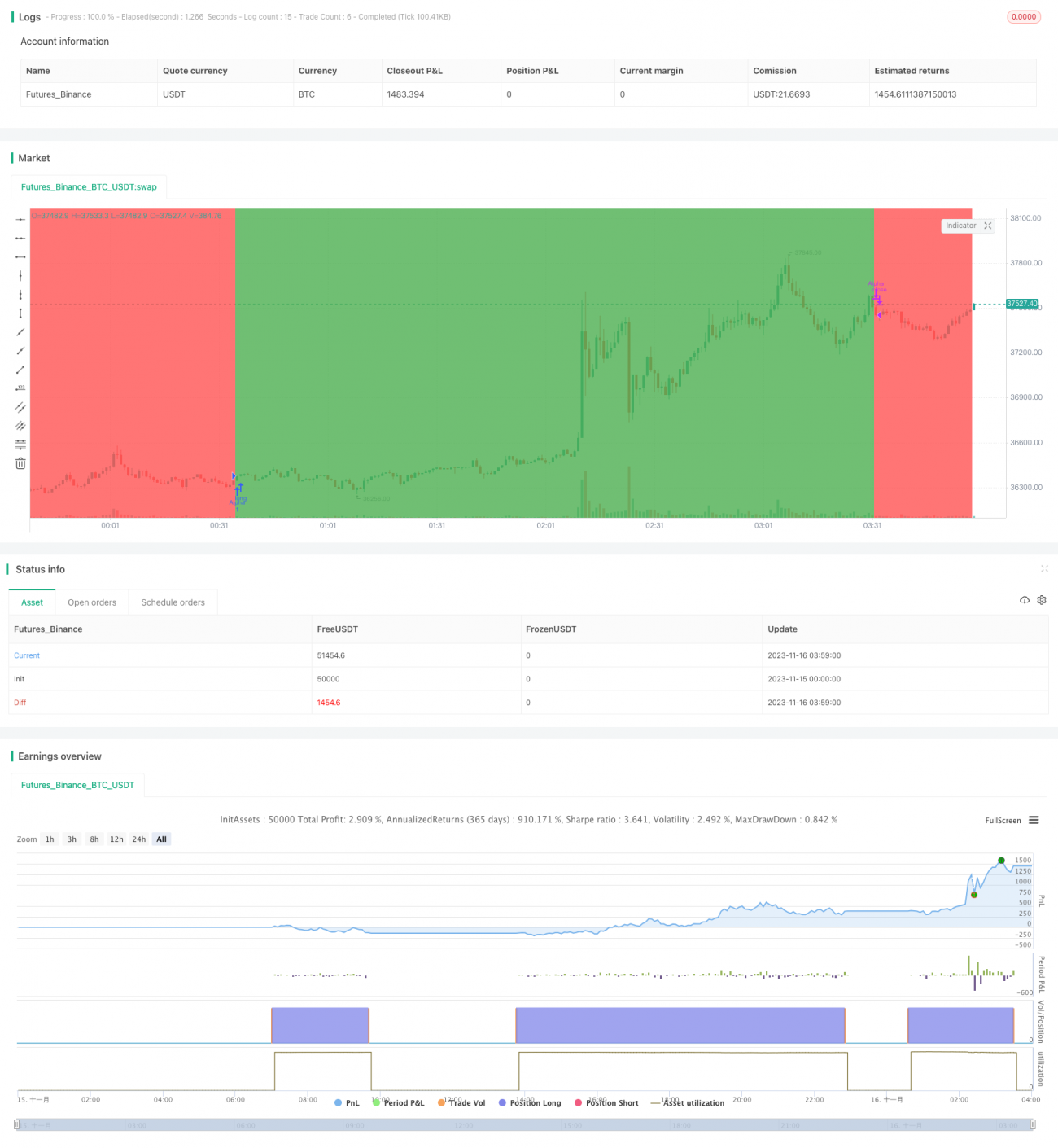

Momentum-Alpha-Strategie

Überblick

Die Momentum-Alpha-Strategie bewertet, ob ein Basiswert einen positiven Momentum-Effekt aufweist, indem sie die Sharpe-Ratio und den Alpha-Wert des Vermögenswerts berechnet. Wenn sowohl die Sharpe-Ratio als auch Alpha positiv sind, wird davon ausgegangen, dass der Vermögenswert Momentum besitzt, und es wird eine Long-Position eröffnet. Wenn beide Indikatoren gleichzeitig negativ sind, wird die Position geschlossen.

Strategieprinzip

Die Kernindikatoren dieser Strategie sind die Sharpe-Ratio und Alpha. Die Sharpe-Ratio spiegelt die risikobereinigte Rendite eines Vermögenswerts wider, während Alpha die Überrendite gegenüber einer Marktbenchmark darstellt. Sind beide positiv, deutet dies auf eine hohe risikobereinigte Rendite und eine im Vergleich zum Markt bessere Performance hin – daher wird eine Long-Position eröffnet. Sind beide negativ, signalisiert dies das Verschwinden des Momentums, und die Position wird geschlossen.

Im Einzelnen berechnet die Strategie zunächst die Sharpe-Ratio der letzten 180 Tage. Die Formel für die Sharpe-Ratio lautet: (Durchschnitt der täglichen Rendite – risikofreier Zinssatz) / Standardabweichung der täglichen Rendite. Hierbei werden der Eröffnungskurs und der Schlusskurs des vorherigen Handelstages verwendet, um den Durchschnitt und die Standardabweichung der täglichen Rendite zu berechnen. Liegt die Sharpe-Ratio über 1, deutet dies auf eine hohe risikobereinigte Rendite des Vermögenswerts hin.

Gleichzeitig wird der Alpha-Wert der letzten 180 Tage berechnet. Alpha wird über das Marktmodell ermittelt: Alpha = tatsächliche Rendite des Vermögenswerts – (Marktrendite × Beta). Hierzu werden die tägliche Rendite des Basiswerts und die tägliche Rendite des S&P 500-Index verwendet. Ist Alpha größer als 0, bedeutet dies, dass die tatsächliche Rendite des Vermögenswerts höher ist als die Benchmark-Rendite.

Daher wird eine Long-Position eröffnet, wenn sowohl die Sharpe-Ratio als auch Alpha positiv sind. Sind beide negativ, wird die Position geschlossen.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt darin, dass sie durch die Beurteilung des Momentums in der Lage ist, Wachstumschancen des Gesamtmarktes und bestimmter Aktien in bestimmten Zeiträumen zu erfassen. Zudem kann sie durch Risikokontrolle langfristige Börsencrashs vermeiden. Die Analyse im Einzelnen:

- Die Berechnung der Sharpe-Ratio spiegelt das Momentum der jüngsten Zeit wider und kann Aufwärtsbewegungen des Marktes und von Aktien erfassen. Die Berechnung von Alpha zeigt die relative Überrendite gegenüber der Benchmark und kann schwächere Basiswerte herausfiltern.

- Durch die gemeinsame Betrachtung von Sharpe-Ratio und Alpha wird sowohl das kurz- als auch das langfristige Momentum kontrolliert, sodass präziser beurteilt werden kann, ob ein positives Momentum vorliegt.

- Sobald das Momentum verschwindet, wird rechtzeitig eine Verlustbegrenzung vorgenommen, um größere Verluste zu vermeiden. Dies ist eine Strategie, die nach einer Aufwärtsbewegung rechtzeitig Gewinne mitnimmt.

- Im Vergleich zu einem einzelnen Momentum-Indikator ist diese Strategie stabiler und gleichzeitig flexibler; sie kann sowohl auf Aktien als auch auf den Gesamtmarkt angewendet werden.

Risikoanalyse

Trotz gewisser Vorteile birgt die Strategie dennoch folgende Risiken:

- Momentum-Indikatoren können Rückschlägen ausgesetzt sein. Bei Marktwenden können Momentum-Aktien schnellen Kursverlusten unterliegen. In diesem Fall kann die Strategie größere Verluste erleiden. Es können Parameter angepasst oder andere Indikatoren kombiniert werden.

- Die Berechnung von Alpha und Sharpe-Ratio weist eine zeitliche Verzögerung auf. Bei schnellen Marktveränderungen können die Indikatorenwerte hinterherhinken und aktuelle Trendänderungen nicht rechtzeitig widerspiegeln. Der Berechnungszeitraum könnte verkürzt werden.

- Es gibt keine Kontrolle über die Long-/Short-Positionsgröße, was zu einer übermäßigen Risikokonzentration führen kann. Die Positionsgröße könnte je nach Marktlage oder Kapitalsituation angemessen gesteuert werden.

- Die Backtest-Daten könnten unzureichend sein, was die Effektivität im Live-Handel fraglich macht. Es sollten längere Zeiträume und verschiedene Anlageklassen in den Backtests verwendet werden. Zudem sollte der Parameteroptimierungszeitraum verkürzt werden, um eine Überanpassung zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie lässt sich in folgenden Bereichen optimieren:

- Einführung eines Stop-Loss-Mechanismus. Bei größeren eintägigen Kursverlusten kann ein Stop-Loss gesetzt werden, um hohe Verluste zu vermeiden.

- Einführung eines Positionsmanagements. Anhand von Indikatoren wie der Marktvolatilität kann die Kapitalhöhe pro Eröffnung gesteuert werden, um das Verlustrisiko pro Trade zu verringern.

- Optimierung der Parameter. Es können verschiedene Zeiträume getestet werden, um die Parameter besser an unterschiedliche Basiswerte und Marktbedingungen anzupassen. Auch verschiedene Parameterkombinationen können getestet werden.

- Hinzufügen von Filterbedingungen. Es können zusätzliche Bedingungen wie Handelsvolumen oder Volatilität eingeführt werden, um in Seitwärtsmärkten oder bei geringer Liquidität nicht in Fallen zu geraten.

- Kombination mit anderen Strategien. Die Kombination mit ähnlichen Trendfolgestrategien kann sowohl die Stabilität verbessern als auch das Risiko einer einzelnen Strategie streuen.

Zusammenfassung

Die Momentum-Alpha-Strategie erfasst dynamisch Chancen mit positivem Momentum, indem sie gleichzeitig die risikobereinigte Rendite und die relative Marktperformance eines Vermögenswerts bewertet. Im Vergleich zu einem einzelnen Momentum-Indikator bietet sie eine präzisere Beurteilung, einen breiteren Anwendungsbereich und eine höhere Risikoresistenz. Dennoch birgt die Strategie gewisse Rückschlags- und Verzögerungsrisiken, die eine wiederholte Optimierung und Kombination mit anderen Strategien erfordern, um im Live-Handel stabil Gewinne zu erzielen.

- 1