Quantitative Strategie der täglichen Wickel-Ablenkungslinie

Überblick

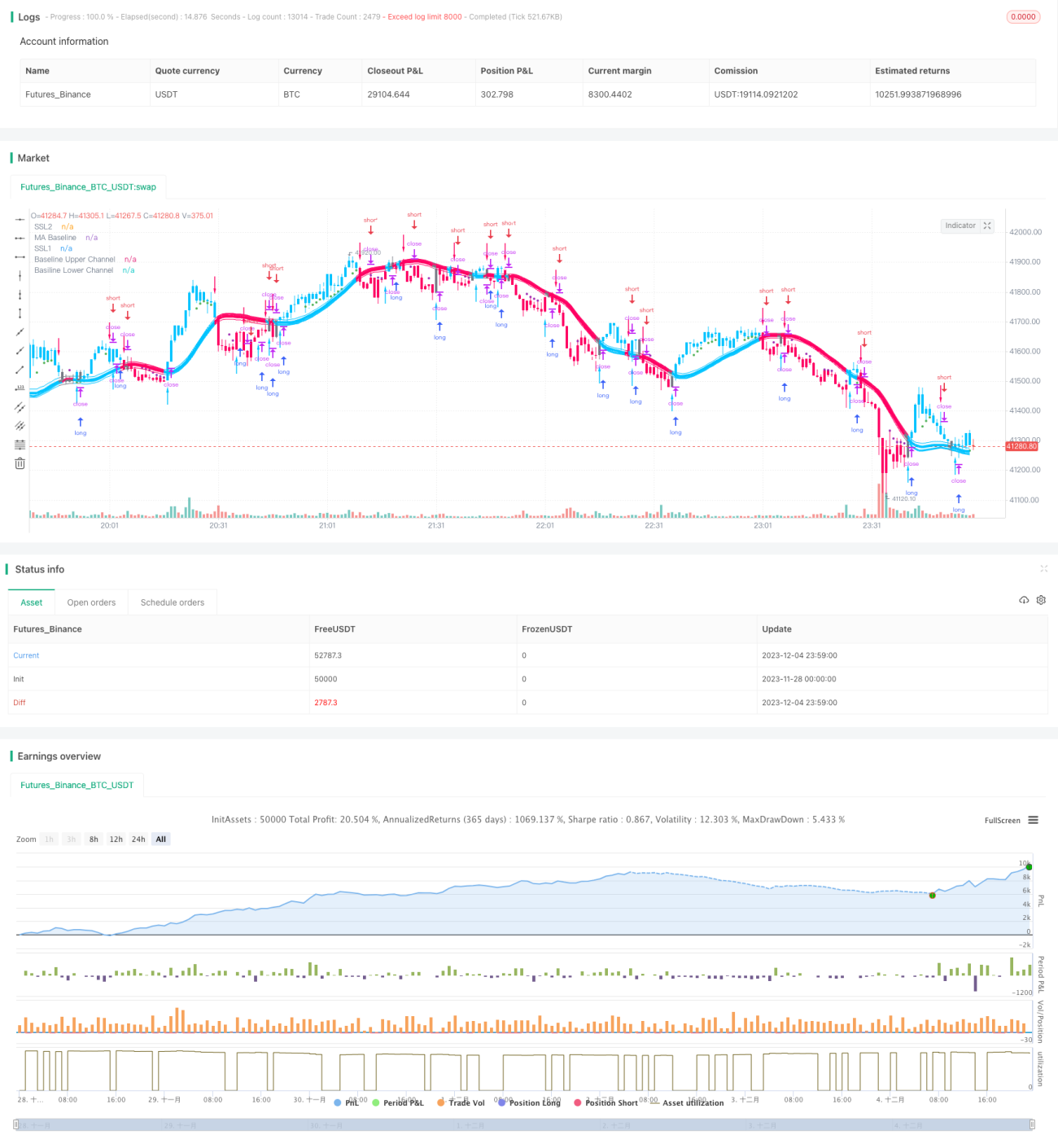

Die quantitative Strategie der täglichen verschlungenen Ablenkungslinie ist eine kurzfristige quantitative Handelsstrategie, die auf gleitenden Durchschnitten und dem Indikator für Höchst- und Tiefstkurse basiert. Sie nutzt die EXIT-Pfeile des SSL-Mischindikators zur Bestimmung von Kauf- und Verkaufspunkten, filtert diese mit dem QQE-Indikator und verwendet den ATR-Indikator zur Berechnung von Stop-Loss-Leveln und gestaffelten Nachkaufpositionen. Diese Strategie eignet sich für Anleger, die empfindlich auf Marktschwankungen reagieren und eine strenge Risikokontrolle bevorzugen.

Strategieprinzip

Die Strategie verwendet die EXIT-Pfeile des SSL-Mischindikators zur Bestimmung der Ein- und Ausstiegspunkte. Oberhalb des EXIT-Pfeils liegt der EXIT-Hochpunkt, unterhalb der EXIT-Tiefpunkt. Wenn der Schlusskurs von oben durch den EXIT-Hochpunkt fällt, wird ein Verkaufssignal generiert; wenn der Schlusskurs von unten durch den EXIT-Tiefpunkt steigt, wird ein Kaufsignal generiert.

Zur Erhöhung der Signalfzuverlässigkeit wird der QQE-Indikator als zusätzlicher Filter eingesetzt. Die von den EXIT-Pfeilen generierten Signale werden nur ausgeführt, wenn der QQE-Indikator in die gleiche Richtung zeigt.

Zur Risikokontrolle werden mit einem multiplen ATR-Indikator Stop-Loss-Level und gestaffelte Nachkaufpositionen berechnet. Der Stop-Loss für Short-Positionen liegt bei Schlusskurs + ATR × 1,8, der Stop-Loss für Long-Positionen bei Schlusskurs – ATR × 1,8. Der Positionsaufbau erfolgt in drei Tranchen, wobei jede Tranche 10 % des Anfangskapitals beträgt. Die Nachkaufniveaus liegen bei Schlusskurs – ATR × 0,1, Schlusskurs – ATR × 0,3 und Schlusskurs – ATR × 0,7.

Für jede Tranche wird ein separater Stop-Loss festgelegt: Die erste Tranche mit 20 % des Kapitals wird bei Erreichen des Stop-Loss-Levels geschlossen, während die übrigen Positionen gehalten werden.

Vorteile der Strategie

- Gewinnerzielung durch EXIT-Pfeile, rechtzeitiger Stop-Loss zur effektiven Risikokontrolle

- Filterung durch den QQE-Indikator zur Erhöhung der Signalgenauigkeit

- Nutzung des ATR-Indikators zur Berechnung von Stop-Loss und Nachkaufpositionen basierend auf Marktschwankungen für präzisere Risikosteuerung

- Gestaffelter Positionsaufbau zur vollständigen Nutzung von Trendgewinnen

Risiken der Strategie

- Bei Gewinnpositionen, die den Teil-Stop-Loss erreichen, besteht das Risiko, dass die verbleibenden Positionen weiteren Stop-Losses ausgesetzt sind. Ein Gesamt-Take-Profit oder ein Take-Profit basierend auf den Fundamentaldaten des Wertpapiers könnte erwogen werden.

- Die EXIT-Pfeile und der QQE-Indikator reagieren unterschiedlich empfindlich auf Marktschwankungen, was zu widersprüchlichen Signalen führen kann. Parameter sollten angepasst werden, um Signalkonflikte zu reduzieren.

- Ein zu aggressiver Positionsaufbau kann zu „Jagd nach Höchstkursen und panikartigen Verkäufen“ führen. Die Marktlage sollte sorgfältig beurteilt und die Hebelwirkung reduziert werden.

Optimierungsmöglichkeiten

- Kombination von Take-Profit mit fundamentalen Kennzahlen des Wertpapiers, z. B. Festlegung angemessener Take-Profit-Level für Kurs-Buchwert-Verhältnis, KGV und Dividendenrendite.

- Anpassung der Parameter des QQE-Indikators, um eine Übereinstimmung mit den Signalen der EXIT-Pfeile zu erreichen.

- Reduzierung des Nachkaufanteils je nach Marktstimmung, insbesondere in Seitwärtsmärkten.

- Testen der optimalen Parameterkombination anhand von Kennzahlen wie maximalem Drawdown und Risiko-Ertrags-Verhältnis.

Zusammenfassung

Diese Strategie verwendet die EXIT-Pfeile des SSL-Mischindikators als Kernsignal und filtert mit dem QQE-Indikator sowie dem ATR-Indikator für Stop-Loss. Durch gestaffelten Positionsaufbau werden Gewinne verstärkt. Es handelt sich um eine kurzfristige quantitative Strategie, die sich für die Verfolgung kurzfristiger Markttrends eignet. Die Strategie bietet Drawdown- und Risikokontrolle, erfordert jedoch auch eine sorgfältige Vermeidung von Signalkonflikten und den Risiken von „Jagd nach Hochs und panikartigen Verkäufen“. Wenn Take-Profit-Methoden basierend auf den Fundamentaldaten der Aktie integriert werden und bei der Beurteilung von Seitwärtsmärkten und der Anpassung der Nachkaufquote größere Vorsicht geboten wird, könnte die Gewinnspanne der Strategie noch größer sein.

- 1