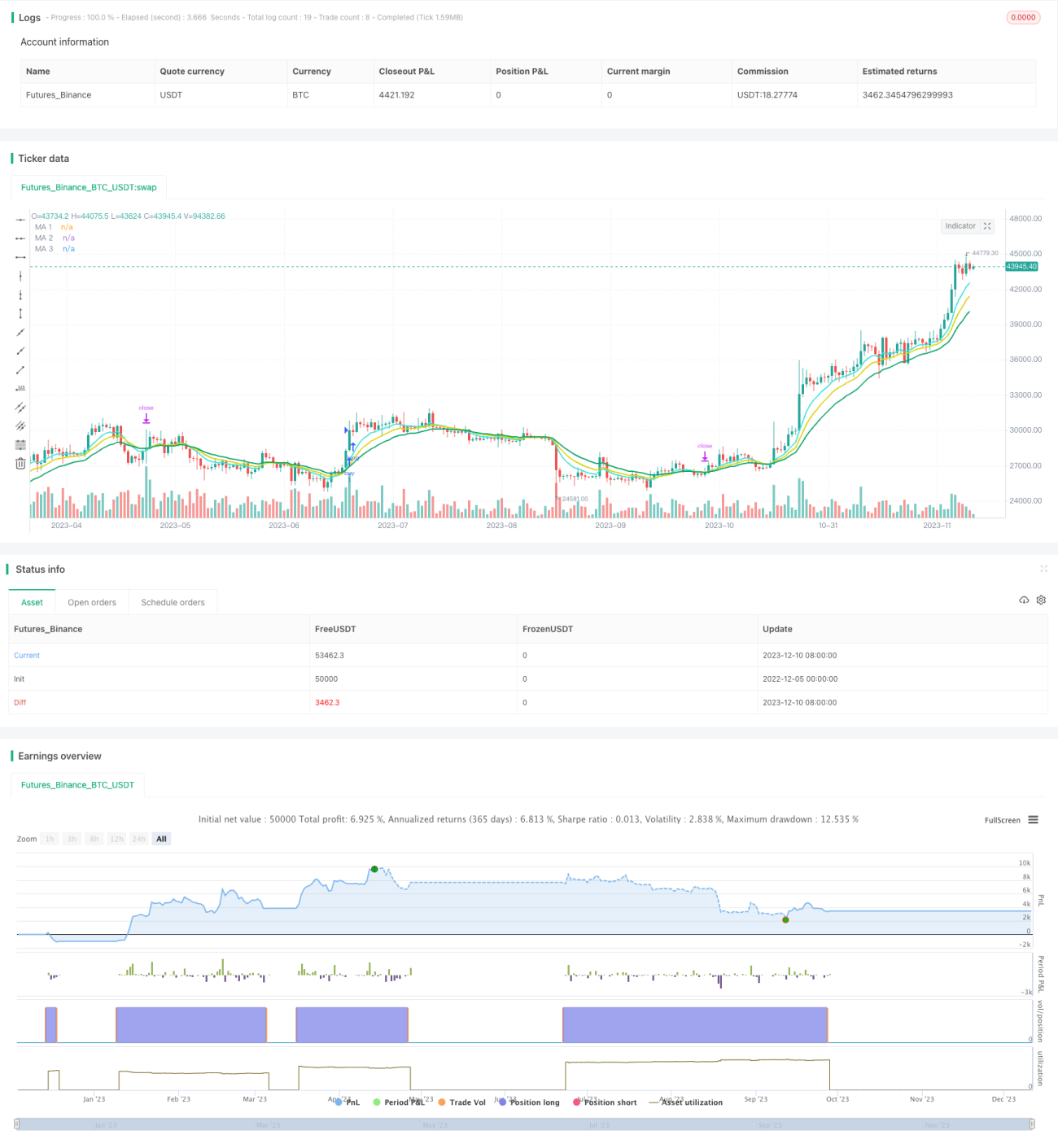

Bidirektionale Handelsstrategie mit gleitenden Durchschnitten (Moving-Average-Crossover)

Übersicht

Diese Strategie berechnet gleitende Durchschnitte unterschiedlicher Perioden und gibt Handelssignale aus, wenn der gleitende Durchschnitt einer kürzeren Periode den einer längeren Periode kreuzt. Es handelt sich um eine klassische Strategie mit gleitenden Durchschnitts-Crossovers. Die Strategie unterstützt sowohl Long- als auch Short-Positionen und ermöglicht so den bilateralen Handel.

Strategieprinzip

Die Strategie basiert auf den Crossovers gleitender Durchschnitte unterschiedlicher Perioden, um Markttrends zu erkennen und Handelssignale zu generieren. Es werden drei gleitende Durchschnitte mit Perioden von 8, 13 und 21 verwendet, wobei der 8-Perioden-Durchschnitt die kurzfristige Linie und der 21-Perioden-Durchschnitt die langfristige Linie darstellt. Wenn die 8-Perioden-Linie die 21-Perioden-Linie von unten kreuzt, wird ein Long-Signal ausgelöst; wenn sie von oben kreuzt, ein Short-Signal.

Bei der konkreten Ausführung wird zudem eine Bedingung zur Vermeidung von Fehlsignalen in seitwärts gerichteten Märkten eingebaut: Der Handel erfolgt nur, wenn der Schlusskurs der Kerze über (Long-Signal) bzw. unter (Short-Signal) dem Crossover-Punkt liegt. Dadurch werden einige falsche Signale ausgefiltert.

Strategievorteile

- Anwendung des Prinzips gleitender Durchschnitts-Crossovers ermöglicht effektives Verfolgen von Markttrends.

- Einbau einer Filterbedingung reduziert Fehlsignale und verhindert ungewollte Positionen.

- Unterstützung bilateralen Handels ermöglicht Gewinne in Aufwärts- und Abwärtsphasen.

- Crossover zwischen verschiedenen Perioden erfasst Wendepunkte auf mittleren bis großen Zeitebenen.

- Einfache und klare Logik, leicht verständlich und anpassbar.

Strategierisiken

- In stark schwankenden Märkten können Fehlsignale und Ineffizienz auftreten.

- Bei seitwärts verlaufenden Trends werden möglicherweise Gelegenheiten verpasst.

- Crossover-Signale zwischen Perioden sind verzögert, sodass kurzfristige Trendwenden möglicherweise nicht rechtzeitig erfasst werden.

- Die Volatilität der Aktienkurse wird nicht berücksichtigt; Parameter müssen je nach Volatilität angepasst werden.

- Es gibt keinen Stop-Loss oder Take-Profit, was ein unbegrenztes Verlustrisiko birgt.

Lösungsansätze für Risiken

- Kombination mit anderen Indikatoren zur Vermeidung von seitwärts gerichteten Märkten.

- Verkürzung der Perioden gleitender Durchschnitte zur Erhöhung der Sensitivität.

- Einbau von Stop-Loss- und Take-Profit-Mechanismen zur strengen Kontrolle von Risiko und Ertragsrückgang.

Optimierungsmöglichkeiten

- Kombination mit anderen technischen Indikatoren wie MACD, KDJ zur Verbesserung der Ergebnisse.

- Testen verschiedener Parametereinstellungen auf die Gesamteffektivität der Strategie.

- Anpassung der Parameter an Markttyp und Volatilität (adaptive Parameter).

- Optimierung der Berechnungsmethode gleitender Durchschnitte z. B. durch DEMA, ZLEMA.

- Hinzufügen von Stop-Loss- und Take-Profit-Logiken.

- Quantitatives Backtesting zur Optimierung und Bestimmung optimaler Parameter.

Zusammenfassung

Die grundlegende Idee der Strategie ist klar: Durch einfache, aber effektive Crossover gleitender Durchschnitte wird das Verhältnis zwischen kurz- und langfristigen Trends bestimmt, um Rotationen zu erfassen. Die Strategie ermöglicht bilateralen Handel und ist leicht verständlich sowie optimierbar. Es bestehen jedoch einige Risiken, die noch verbessert werden müssen, wie die unzureichende Handhabung bestimmter Marktsituationen und das Fehlen von Stop-Loss- und Take-Profit-Regelungen zur Risikokontrolle. Durch die spätere Kombination mit weiteren technischen Indikatoren und Parameteroptimierung kann die Stabilität und Rentabilität der Strategie weiter gesteigert werden.

- 1