Gradienten-MACD-Quantitativstrategie

Übersicht

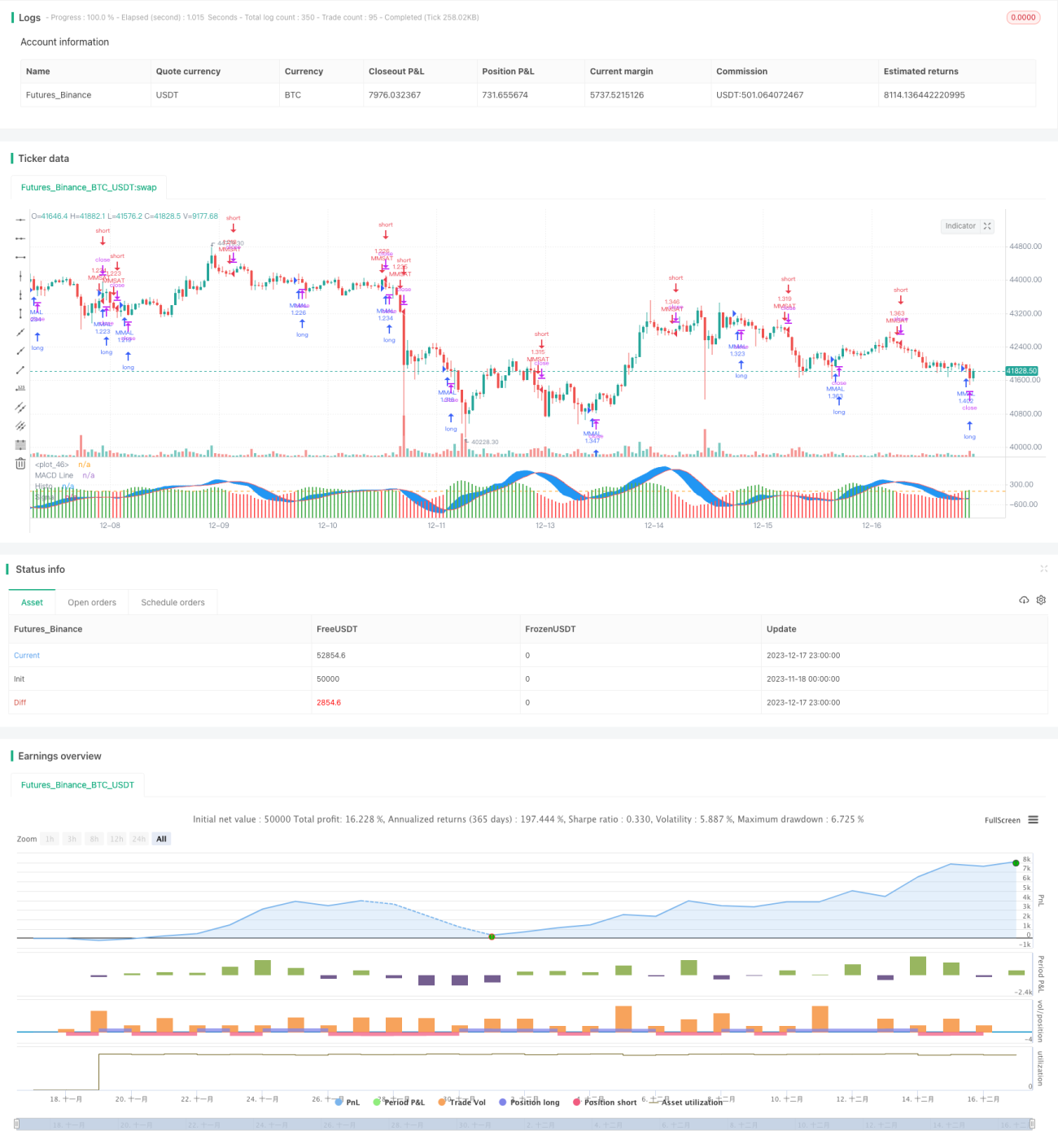

Diese Strategie berechnet Heikin-Ashi-Kerzen, glättet die Kursbewegungen und generiert Handelssignale in Kombination mit dem MACD-Indikator, um einen quantitativen Handelsansatz zur Verfolgung mittel- bis langfristiger Trends zu realisieren.

Strategieprinzip

- Berechnung der Heikin-Ashi-Eröffnungs-, Schluss-, Höchst- und Tiefstkurse; Zeichnen von Heikin-Ashi-Kerzen, um die Kursentwicklung zu glätten.

- Festlegung der MACD-Parameter: schnelle Linie Länge 12, langsame Linie Länge 26, Signallinie Länge 9.

- Berechnung der DEA-langsamen Linie, DEA-schnellen Linie und der MACD-Differenz. Zeichnen des MACD-Histogramms.

- Wenn die MACD-Differenz die Nulllinie von unten nach oben durchbricht, wird eine Long-Position eröffnet; wenn sie die Nulllinie von oben nach unten durchbricht, wird eine Short-Position eröffnet.

- Festlegung von Jahres-, Monats- und Tagesfiltern, so dass nur in einem bestimmten Zeitraum gehandelt wird.

Vorteilsanalyse

- Heikin-Ashi-Kerzen können Marktrauschen effektiv herausfiltern und Trends erkennen.

- Der MACD kann relativ klare Trend-Kauf- und Verkaufspunkte liefern.

- Die Kombination von Heikin-Ashi und MACD kann die Qualität der Ein- und Ausstiegspunkte verbessern und profitable Trades erhöhen.

- Durch die Einführung von Zeitfiltern kann der optimale Handelszeitraum anhand historischer Daten im Backtest ermittelt werden, was die Rentabilität steigert.

Risikoanalyse

- Bei Trendumkehr können erhebliche Verluste auftreten.

- Eine falsche Parametereinstellung des MACD kann zu vielen ungültigen Signalen führen.

- Zu starre Zeitfilter können gute Handelsmöglichkeiten verpassen.

Gegenmaßnahmen:

- Festlegung von Stop-Loss und Take-Profit, um Einzelverluste zu begrenzen.

- Optimierung der MACD-Parameter, um die beste Parameterkombination zu ermitteln.

- Einbeziehung anderer Indikatoren zur Beurteilung lokaler Trends.

Optimierungsmöglichkeiten

- Testen verschiedener Parameterkombinationen, um die optimalen Parameter zu finden.

- Hinzufügen von Stop-Loss-Mechanismen, z. B. einfacher Stop-Loss / Trailing-Stop.

- Kombination mit Indikatoren wie EMA, KDJ zur Bestimmung von Wendepunkten.

- Hinzufügen von Volumenindikatoren, um Volumendivergenzen zu vermeiden.

Zusammenfassung

Diese Strategie glättet die Kurse durch die Berechnung von Heikin-Ashi-Kerzen und nutzt den MACD-Indikator (Tradingview), um die Trendrichtung und Einstiegspunkte zu bestimmen, wodurch ein quantitativer, trendfolgender Ansatz realisiert wird. Im Vergleich zu einer herkömmlichen MACD-Strategie glättet sie die Kurskurve, filtert einen Teil des Rauschens heraus und ermöglicht eine klarere Bestimmung der Trendrichtung. Durch Parameteroptimierung, Stop-Loss-Mechanismen und die Kombination mit anderen Indikatoren kann die Stabilität und Rentabilität der Strategie weiter gesteigert werden.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MACD ASHI BARS .v1 ", overlay=false,default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,slippage=1)

// Calculation HA Values - 1