Quantitative Strategie mit Dual-Momentum-Breakout und Volatilitätsfilter

Überblick

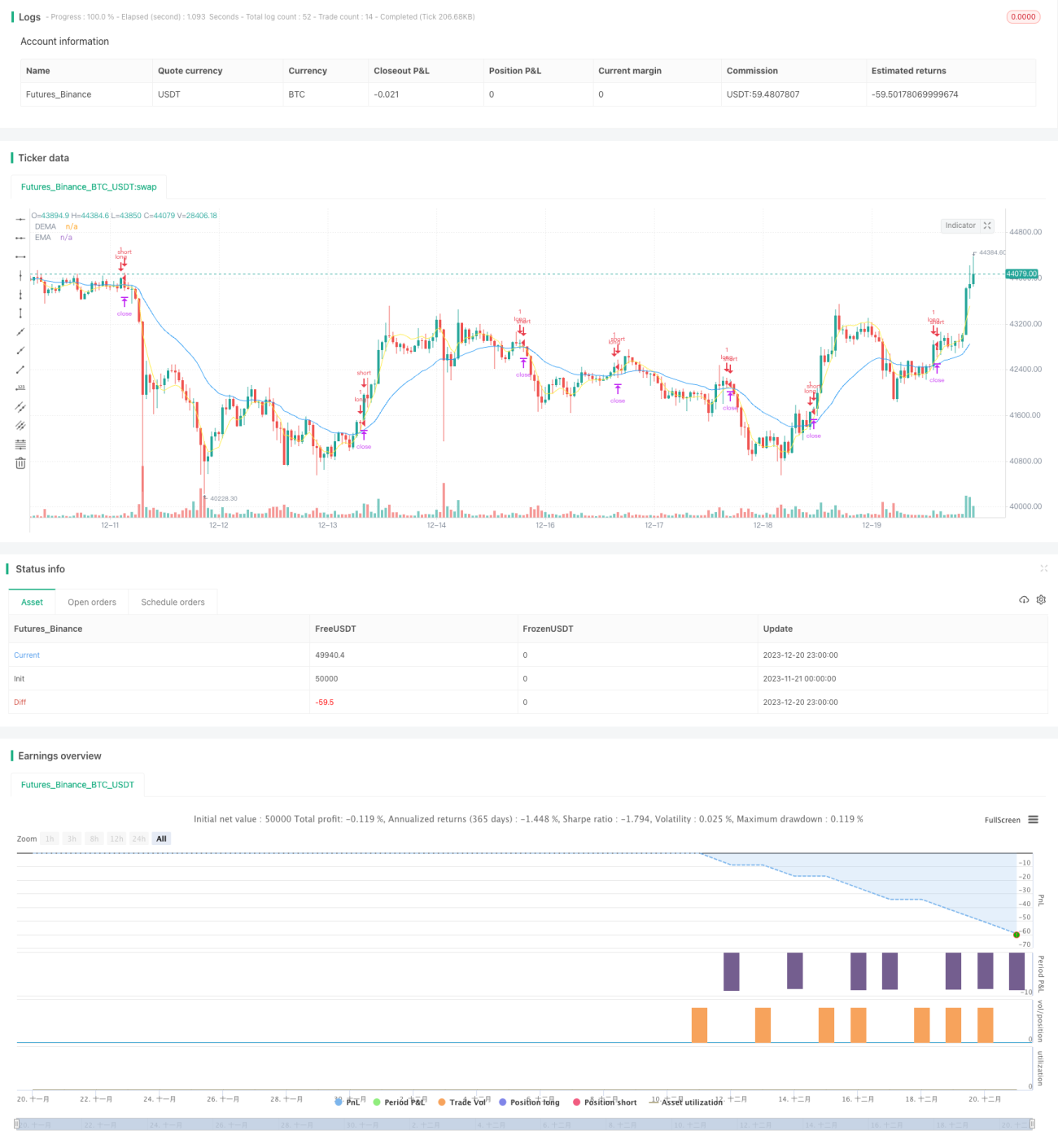

Diese Strategie identifiziert Trends hauptsächlich durch die Berechnung von Doppel-EMA-Momentum und DEMA-Momentum-Kreuzen und filtert falsche Ausbrüche mithilfe des ATR-Volatilitätsindikators. Sie realisiert eine quantitative Handelsstrategie mit dualem Momentum-Indikator und Volatilitätsfilter.

Strategieprinzip

Die Strategie besteht aus den folgenden Hauptkomponenten:

-

Berechnung von EMA und DEMA des Kurses als duale Momentum-Indikatoren. Der längerfristige EMA spiegelt den langfristigen Trend wider, während DEMA als sensiblerer kurzfristiger Momentum-Indikator dient. Ein Kaufsignal wird generiert, wenn DEMA über EMA steigt.

-

Berechnung des ATR-Volatilitätsindikators. Anhand der Höhe des ATR werden die Marktvolatilität und Liquidität beurteilt. Bei zu hoher Volatilität werden die Signale des Momentum-Indikators gefiltert, um falsche Ausbrüche zu vermeiden.

-

Die ATR-Volatilität wird mithilfe eines parametrisierten gleitenden Durchschnitts beurteilt. Liegt die ATR-Volatilität unter dem gleitenden Durchschnitt, wird die Auslösung des Momentum-Indikatorsignals erlaubt.

-

Über Parameter werden ATR-Zeitraum, ATR-Länge, Art und Länge des gleitenden ATR-Durchschnitts gesteuert.

-

Festlegung von Stop-Loss, Take-Profit und Trailing-Stop-Regeln für Long-Positionen.

Vorteilsanalyse

Diese Strategie mit doppeltem EMA-Filter reduziert deutlich die falschen Signale und die häufigen Trades, die bei gewöhnlichen EMA-Golden- und Death-Cross-Strategien auftreten. Durch die Integration des ATR-Volatilitätsindikators können irreführende Signale durch kleine Schwankungen effektiv gefiltert werden, wodurch ein Feststecken in Verlustpositionen vermieden wird.

Im Vergleich zu einem einzelnen Momentum-Indikator verbessert der duale Indikatoransatz die Bewertungsgenauigkeit. DEMA als sensiblerer kurzfristiger Momentum-Indikator bildet zusammen mit dem stabilen längerfristigen EMA ein zuverlässiges kombiniertes Signal.

Durch die Anpassung der ATR-Parameter können für verschiedene Basiswerte geeignete Volatilitätsbedingungen festgelegt werden, was die Anwendbarkeit der Strategie erhöht.

Risikoanalyse

Das größte Risiko dieser Strategie besteht darin, dass eine falsche Parametereinstellung zu zu seltenen Handelssignalen führen kann. Zu lange Einstellungen für DEMA und EMA oder eine zu hohe ATR-Volatilitätsgrenze könnten die tatsächliche Wirksamkeit der Strategie beeinträchtigen. Dies erfordert wiederholte Tests, um die optimale Parameterkombination zu finden.

Ein weiteres potenzielles Risiko ist, dass bei extremen Marktbewegungen die Kursvolatilität die ATR-Parameterbeschränkungen durchbrechen und zu Verlusten führen kann. Dies erfordert eine manuelle Überwachung von Marktanomalien und das Aussetzen der Strategie.

Optimierungsmöglichkeiten

-

Testen verschiedener Parameterkombinationen für Momentum-Indikatoren, um die optimalen Parameter zu finden.

-

Versuchsweise Ersetzung des Momentum-Indikators von einem Doppel-EMA durch MACD oder andere Indikatoren.

-

Testen verschiedener Volatilitätsindikatoreinstellungen, z. B. historischer ATR insgesamt, Marktvolatilitätsindex usw.

-

Hinzufügen eines Volumenfilters, um das Risiko von unrealistischen Kursausbrüchen zu vermeiden.

-

Optimierung der Stop-Loss/Take-Profit-Mechanismen für ein besseres Risiko-Ertrags-Verhältnis.

Zusammenfassung

Diese Strategie integriert Momentumindikatoren mit Volatilitätsanalyse und basiert auf einer soliden theoretischen Grundlage. Durch Parameteranpassung und Regeloptimierung kann sie zu einer stabilen und zuverlässigen quantitativen Handelsstrategie werden. Ihre Handelssignale sind klar, das Risiko kontrollierbar, und sie verdient eine Validierung und Anwendung im Live-Handel.

- 1