Dynamische Volumen-Volatilitäts-Ausbruchsstrategie

Überblick

Diese Strategie nutzt das Kauf- und Verkaufsvolumen eines benutzerdefinierten Zeitraums zur Bestimmung der bullischen oder bärischen Richtung, kombiniert mit dem wöchentlichen VWAP und Bollinger-Bändern als Filter, um einen Trend mit hoher Wahrscheinlichkeit zu verfolgen. Gleichzeitig wird ein dynamischer Take-Profit und Stop-Loss-Mechanismus eingeführt, der einseitige Risiken effektiv kontrolliert.

Funktionsweise der Strategie

- Berechnung der Kauf- und Verkaufsvolumenindikatoren im benutzerdefinierten Zeitraum

- BV: Kaufvolumen, Volumen durch Käufe an Tiefpunkten

- SV: Verkaufsvolumen, Volumen durch Verkäufe an Hochpunkten

- Verarbeitung der Kauf- und Verkaufsvolumen

- Glättung mittels 20-Perioden-EMA

- Aufteilung des verarbeiteten Volumens in positive und negative Werte

- Bestimmung der Indikatorrichtung

- Indikator > 0 signalisiert Aufwärtstrend, Indikator < 0 signalisiert Abwärtstrend

- Kombination mit wöchentlichem VWAP und Bollinger-Bändern zur Erkennung von Divergenzen

- Preis über VWAP und Indikator signalisiert Aufwärtstrend → Kaufsignal

- Preis unter VWAP und Indikator signalisiert Abwärtstrend → Verkaufssignal

- Dynamischer Take-Profit und Stop-Loss

- Festlegung der prozentualen Take-Profit- und Stop-Loss-Level basierend auf dem täglichen ATR

Vorteile der Strategie

- Das Kauf- und Verkaufsvolumen spiegelt die tatsächliche Marktdynamik wider und erfasst die potenzielle Energie eines Trends.

- Der wöchentliche VWAP bestimmt die Trendrichtung im größeren Zeitrahmen, während Bollinger-Bänder Ausbruchssignale liefern.

- Der dynamische ATR-basierte Take-Profit und Stop-Loss sichert Gewinne maximal und vermeidet Überschießen.

Risiken der Strategie

- Die Daten zum Kauf- und Verkaufsvolumen können gewisse Ungenauigkeiten aufweisen, was zu Fehleinschätzungen führen kann.

- Die Kombination nur eines einzigen Indikators kann leicht Fehlsignale erzeugen.

- Eine falsche Parametereinstellung der Bollinger-Bänder kann effektive Ausbrüche einschränken.

Optimierungsmöglichkeiten

- Optimierung der Kauf- und Verkaufsvolumenindikatoren über mehrere Zeiträume.

- Hinzufügen von Hilfsindikatoren wie Handelsvolumen zur Filterung.

- Dynamische Anpassung der Bollinger-Band-Parameter zur Steigerung der Ausbruchseffizienz.

Zusammenfassung

Diese Strategie nutzt die Vorhersagekraft des Kauf- und Verkaufsvolumens voll aus, ergänzt durch VWAP und Bollinger-Bänder zur Generierung von Signalen mit hoher Wahrscheinlichkeit, und kontrolliert das Risiko effektiv durch dynamischen Take-Profit und Stop-Loss. Sie stellt eine effiziente und stabile quantitative Handelsstrategie dar. Mit der kontinuierlichen Optimierung von Parametern und Regeln wird eine noch deutlichere Verbesserung der Ergebnisse erwartet.

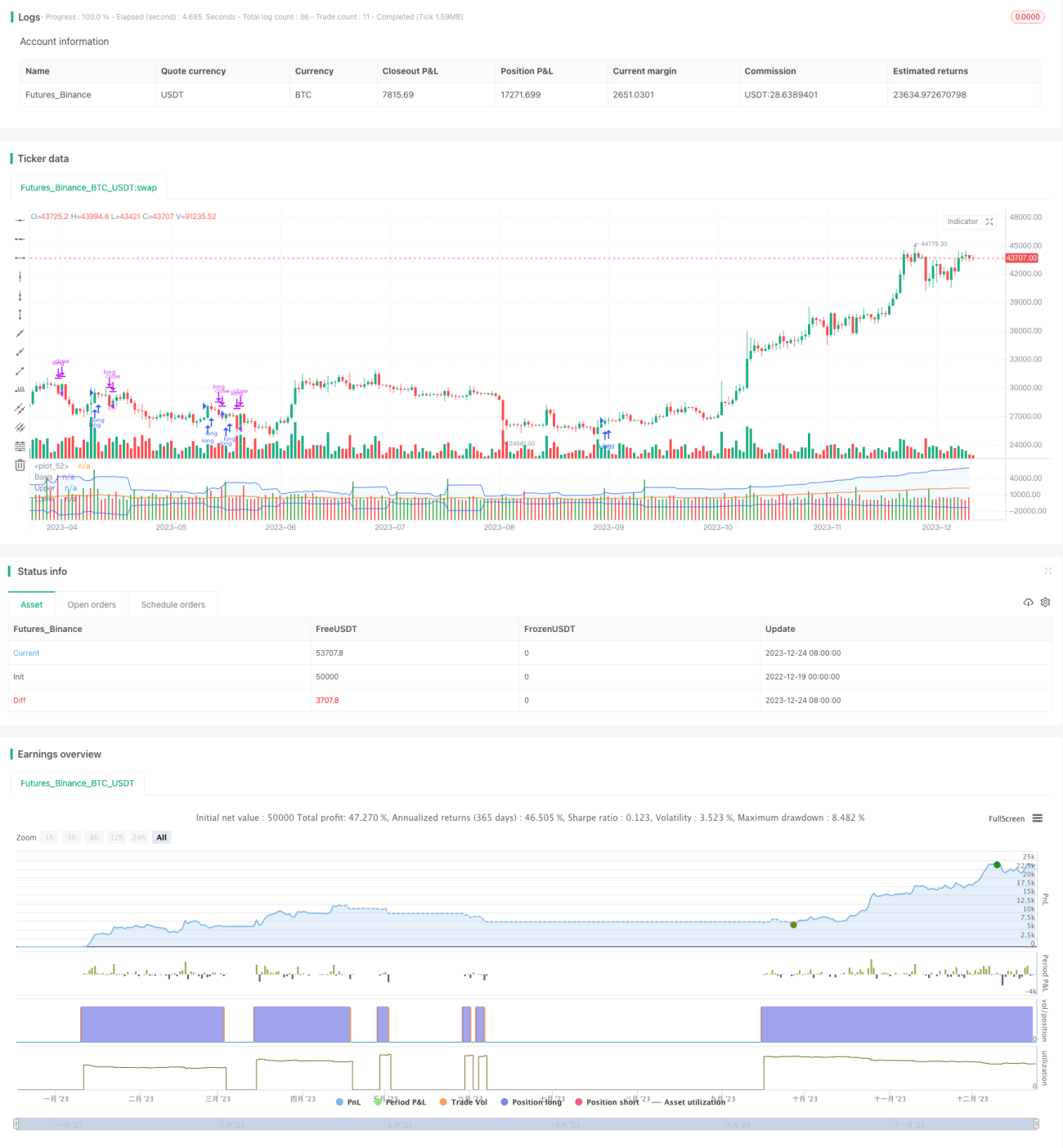

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © original author ceyhun

//@ exlux99 update

- 1