Gleitender-Durchschnitt-Crossover-Gap-Strategie

Übersicht

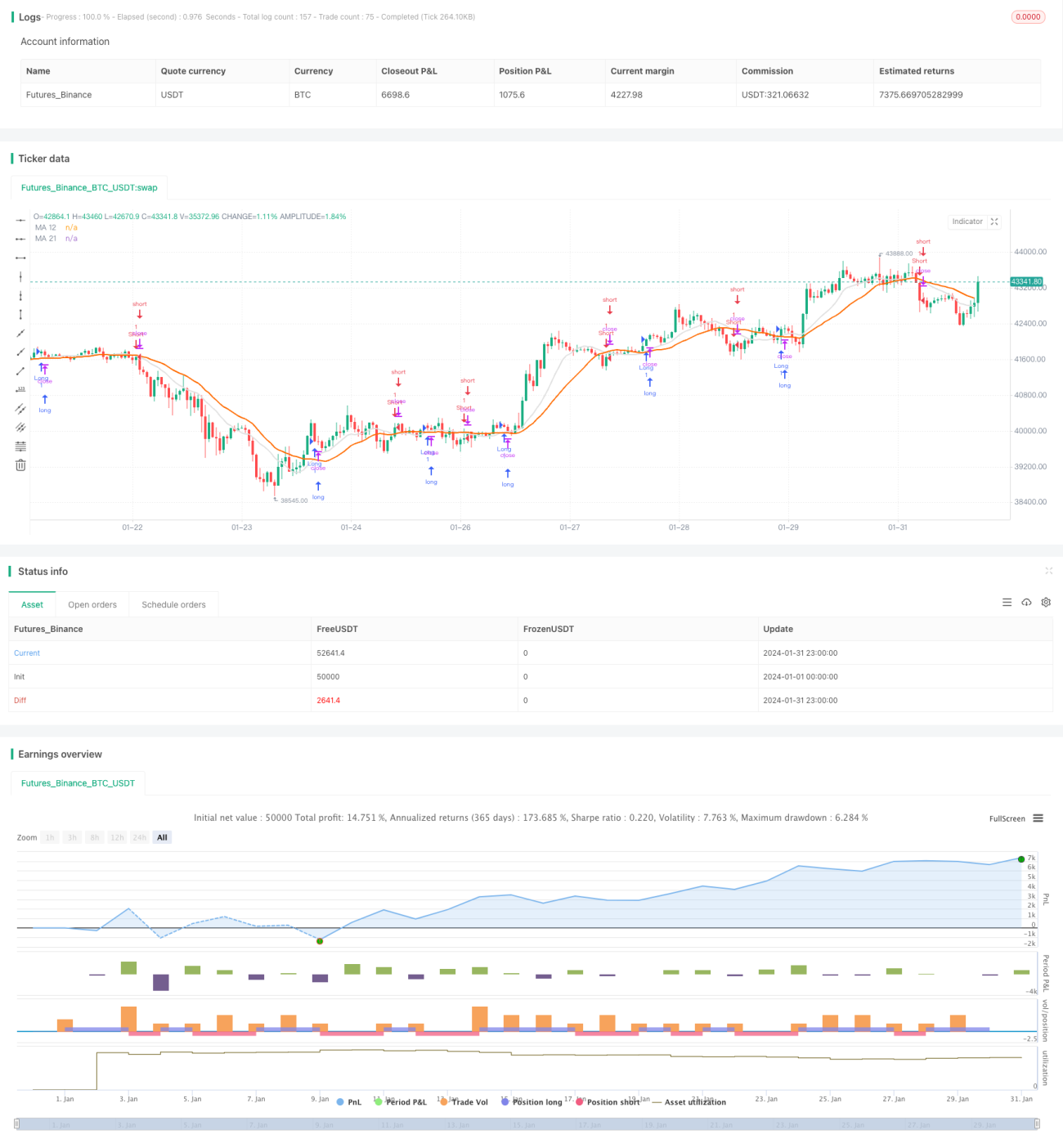

Die Moving-Average-Crossover-Gap-Strategie ist eine kurzfristige Strategie, die Crossover-Signale von gleitenden Durchschnitten zum Ein- und Ausstieg nutzt. Die Strategie verwendet den 12-Perioden- und den 21-Perioden-einfachen gleitenden Durchschnitt (SMA), um Handelssignale zu generieren. Ein Kaufsignal entsteht, wenn die 12-Perioden-Linie die 21-Perioden-Linie von unten kreuzt; ein Verkaufssignal entsteht, wenn die 12-Perioden-Linie die 21-Perioden-Linie von oben kreuzt. Die Strategie eignet sich für den kurzfristigen Handel in Märkten mit hoher Volatilität.

Strategieprinzip

Die Moving-Average-Crossover-Gap-Strategie verwendet zwei gleitende Durchschnitte mit den Perioden 12 und 21. Diese beiden gleitenden Durchschnitte können den kurzfristigen Trend des Marktes effektiv abbilden. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten kreuzt, deutet dies auf einen Aufwärtstrend hin; wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben kreuzt, deutet dies auf einen Abwärtstrend hin. Die Strategie geht bei einem Golden Cross long und bei einem Death Cross short, um von Wendepunkten kurzfristiger Trends zu profitieren.

Im Einzelnen berechnet und zeichnet die Strategie zunächst die 12- und 21-Perioden-einfachen gleitenden Durchschnitte. Anschließend wird mit ta.crossover und ta.crossunder festgestellt, ob ein Crossover der gleitenden Durchschnitte stattfindet. Wenn die 12-Perioden-Linie die 21-Perioden-Linie von unten nach oben kreuzt, zeigt dies einen Wechsel von einem Abwärts- zu einem Aufwärtstrend an, und die Strategie eröffnet eine Long-Position. Wenn die 12-Perioden-Linie die 21-Perioden-Linie von oben nach unten kreuzt, zeigt dies einen Wechsel von einem Aufwärts- zu einem Abwärtstrend an, und die Strategie eröffnet eine Short-Position.

Durch diese Methode kann die Strategie Wendepunkte kurzfristiger Trends schnell erfassen, bevor Preisumkehrungen eintreten, und dem Trend folgend handeln. Bei einer erneuten Trendumkehr wird die Position durch einen erneuten Crossover der gleitenden Durchschnitte geschlossen.

Vorteile

Die Moving-Average-Crossover-Gap-Strategie bietet folgende Vorteile:

- Einfache Handhabung und leichte Umsetzung. Die Strategie benötigt nur das Crossover-Signal der gleitenden Durchschnitte, um zu handeln – sehr einfach.

- Systematisch und frei von subjektiven Einflüssen. Die Strategie handelt ausschließlich auf Basis der Crossover-Signale der gleitenden Durchschnitte mit festgelegten Parametern, unbeeinflusst von menschlichen Emotionen.

- Schnelle Reaktion zur Erfassung kurzfristiger Trends. Durch den Vergleich kurzfristiger gleitender Durchschnitte werden Preisumkehrungen schnell erkannt und kurzfristige Marktbewegungen genutzt.

- Keine Aktienauswahl oder eingehende Analyse erforderlich. Die Strategie kann auf verschiedene Aktien und Instrumente für den kurzfristigen Handel angewendet werden, ohne viel Zeit für die Aktienauswahl aufzuwenden.

Risikoanalyse

Trotz der vielen Vorteile birgt die Moving-Average-Crossover-Gap-Strategie auch einige Risiken, die beachtet werden sollten:

- Anfällig für falsche Ausbrüche. Ein Crossover der gleitenden Durchschnitte bedeutet nicht zwangsläufig eine echte Trendumkehr; es kann sich um einen kurzfristigen Fehlausbruch handeln, was zu unnötigen Verlusten führt.

- Keine Positionsgrößenverwaltung. Die Strategie enthält keine Regeln zur Positionsgrößenverwaltung, was bei Trendbewegungen zu übermäßigem Handel führen kann.

- Kein Stop-Loss. In extremen Marktsituationen kann das Fehlen eines Stop-Loss zu erheblichen Verlusten führen.

- Begrenzter Optimierungsspielraum für Parameter. Die Perioden der gleitenden Durchschnitte sind nicht unbedingt die optimale Parameterkombination, und der Anpassungsspielraum ist begrenzt.

Zur Minderung der oben genannten Risiken können folgende Optimierungen vorgenommen werden:

- Einbindung von Volumenindikatoren zur Filterung falscher Ausbrüche.

- Festlegung von Regeln für Positionsgröße und Geldmanagement, um übermäßigen Handel zu vermeiden.

- Einführung eines gleitenden Stop-Loss oder eines Volatilitäts-Stop-Loss.

- Testen verschiedener Parameterkombinationen zur Findung der optimalen Parameter.

Optimierungsrichtungen

Um die Häufigkeit von Fehlhandlungen zu reduzieren, kann die Einführung zusätzlicher Indikatoren zur Filterung in Betracht gezogen werden, z. B. nur dann einzusteigen, wenn MACD, RSI oder andere Indikatoren gleichzeitige Signale liefern.

Zur Begrenzung von Einzelverlusten kann ein gleitender Stop-Loss oder ein Volatilitäts-Stop-Loss eingerichtet werden, der auslöst, wenn sich der Preis um einen bestimmten Betrag in die ungünstige Richtung bewegt.

Um die Parameter der Strategie universeller zu gestalten, können die Hauptparameter wie die Perioden der gleitenden Durchschnitte und die Positionsgröße optimiert werden, um die beste Parameterkombination zu finden.

Darüber hinaus kann die Strategie einen adaptiven Handelsmechanismus integrieren: Bei starken Trends wird ein Trendfolgemechanismus genutzt, um die Haltedauer zu verlängern; in Seitwärtsmärkten mit erhöhter Volatilität wird die Haltedauer verkürzt und rechtzeitig ein Stop-Loss gesetzt.

Zusammenfassung

Insgesamt eignet sich diese Strategie sehr gut für den kurzfristigen Handel, um Trendumkehrungen am Markt zu nutzen. Sie generiert Handelssignale allein aus den Parametern zweier gleitender Durchschnitte und ist einfach anwendbar. Gleichzeitig reagiert sie schnell auf Preisänderungen und erfasst kurzfristige Trends. Es besteht jedoch ein gewisses Risiko von Fehlhandlungen und übermäßigem Handel in einseitigen Märkten. Durch die Einbindung zusätzlicher technischer Indikatoren zur Signalfilterung, die Festlegung von Stop-Loss-Regeln und die Optimierung von Parameterkombinationen kann die Strategie effektiv verbessert werden, sodass sie zu einer sehr praktischen kurzfristigen Erfassungsstrategie wird.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © rodrigofveras

//@version=5- 1