Adaptive Bollinger-Band-Strategie mit dynamischem Positionsmanagement

Überblick

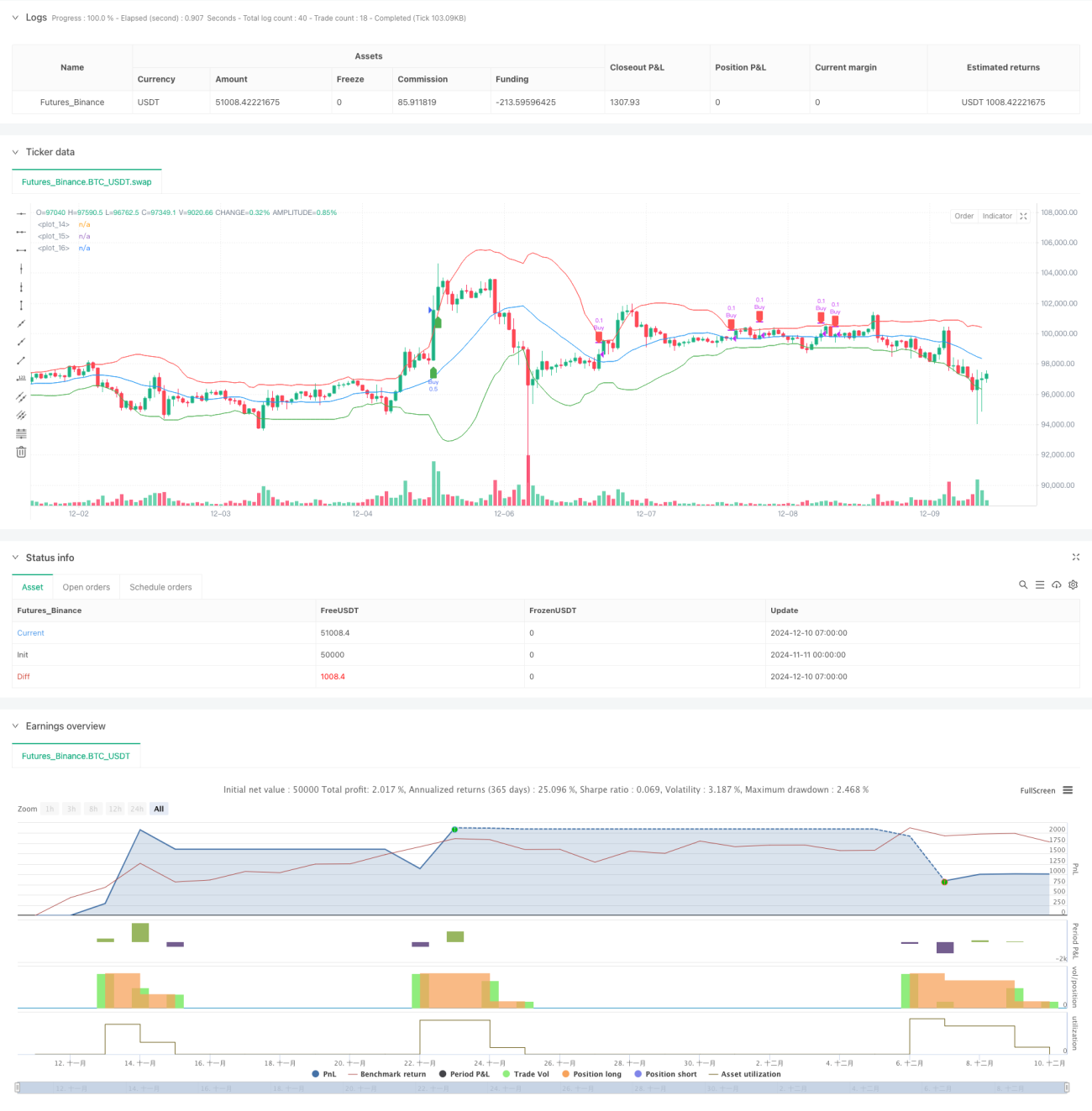

Diese Strategie ist ein adaptives Handelssystem auf Basis der Bollinger-Bänder, das durch dynamische Überwachung der Beziehung zwischen Preis und Bollinger-Bändern das Positionsmanagement steuert. Die Strategie verwendet den 20-Tage-Durchschnitt als Mittellinie und die 2-fache Standardabweichung als Kanalbreite. In Kombination mit Ausbruchsbestätigung und Zeitfensteranalyse werden Handelssignale ausgelöst, um eine optimale Kapitalallokation zu erreichen.

Strategieprinzip

Die Strategie nutzt das statistische Prinzip der Bollinger-Bänder, um die Preisvolatilität innerhalb eines normalverteilten Intervalls zu halten. Im Einzelnen:

- Verwendung des 20-Tage-einfachen gleitenden Durchschnitts (SMA) zur Konstruktion der Mittellinie des Bollinger-Bands

- Festlegung der oberen und unteren Bänder mit der 2-fachen Standardabweichung zur Bildung des Preisvolatilitätsintervalls

- Kauf von 50 % der Position, wenn der Preis das obere Band um 5 % durchbricht oder 1 Stunde oberhalb des oberen Bandes verweilt

- Reduzierung der Position um 10 % bei erstmaliger Rückkehr zur Mittellinie, Reduzierung um 50 % bei Unterschreitung des unteren Bandes um 5 %

- Risikosteuerung und Ertragsoptimierung durch schrittweisen Positionsaufbau und -abbau

Strategievorteile

- Kombination aus Trendfolge und Mean Reversion für Stabilität in verschiedenen Marktumgebungen

- Dynamisches Positionsmanagement zur Vermeidung von Risiken durch Überpositionierung

- Filterung falscher Ausbruchssignale durch Zeitbestätigung zur Erhöhung der Zuverlässigkeit der Trades

- Schrittweiser Positionsabbau zur Sicherung von Gewinnen bei gleichzeitiger Beibehaltung von Aufwärtspotenzial

- Einfache und klare Logik, leicht verständlich und umsetzbar

Strategierisiken

- Bei stark volatilen Märkten können häufige Trades ausgelöst werden, was die Transaktionskosten erhöht

- Feste Bollinger-Band-Parameter passen möglicherweise nicht an alle Marktumgebungen

- Die Zeitfenstereinstellung zur Ausbruchsbestätigung kann wichtige Handelsmöglichkeiten verpassen

- Der schrittweise Positionsabbau kann in starken Trends zu einem zu frühen Ausstieg aus Teilpositionen führen

- Das Kapitalmanagement ist relativ aggressiv und erfordert ausreichende Kapitalreserven

Optimierungsrichtungen der Strategie

- Einführung adaptiver Bollinger-Band-Parameter, die dynamisch an die Marktvolatilität angepasst werden

- Hinzufügung von Volumenindikatoren als zusätzliche Bestätigung für Handelssignale

- Optimierung des Positionsmanagementsystems, Anpassung des Aufbauverhältnisses je nach Trendstärke

- Integration von Stop-Loss-Mechanismen zur effektiven Kontrolle des Abwärtsrisikos

- Berücksichtigung anderer technischer Indikatoren zur Verbesserung der Signalfehlerquote

Zusammenfassung

Die Strategie etabliert ein vollständiges Handelssystem durch Bollinger-Bänder und Zeitfensteranalyse, das eine Balance zwischen Trendfolge und Risikokontrolle schafft. Obwohl Optimierungspotenzial besteht, entspricht das Gesamtdesign den Kernprinzipien des quantitativen Handels und hat praktischen Anwendungswert. Anleger wird empfohlen, die Strategie im Live-Handel entsprechend ihrer Risikotoleranz und Kapitalgröße angemessen anzupassen.

- 1