BBP adaptive Verteilungsstrategie

Überblick

Diese Strategie ist ein innovatives quantitatives Handelssystem, das auf statistischer Verteilungstheorie basiert und die traditionelle Bull-Bear-Power-Indikator mit adaptiver Verteilungsanpassung kombiniert. Der Kern der Innovation besteht darin, die feste Annahme einer Normalverteilung in der traditionellen technischen Analyse zu überwinden, indem die höheren statistischen Momente (Schiefe und Kurtosis) der Marktdaten in Echtzeit berechnet werden, um die Handelsschwellenwerte dynamisch anzupassen, sodass die Signalerzeugung mit der tatsächlichen Verteilungsform des Marktes übereinstimmt. Gleichzeitig ist ein dreistufiges dynamisches Take-Profit-System basierend auf ATR und Marktzustandsbewertung integriert, das eine präzise Anpassung an verschiedene Marktumgebungen ermöglicht. Diese Strategie eignet sich besonders für Kryptomärkte mit ausgeprägten Verteilungseigenschaften, da sie echte statistische Anomalien effektiv identifizieren kann und falsche Signale aufgrund falscher Verteilungsannahmen vermeidet.

Funktionsweise der Strategie

Die Kernmechanismen der Strategie umfassen die folgenden Schlüsselelemente:

-

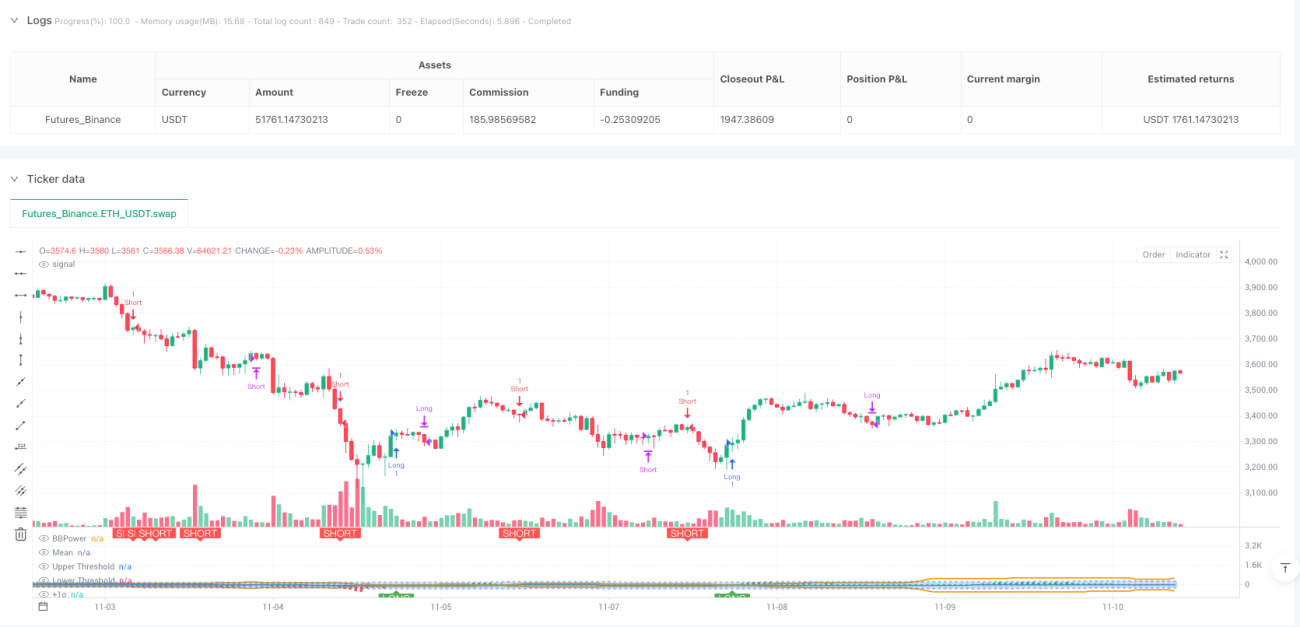

BBP-Indikatorberechnung: Durch die Berechnung der Summe der Differenz zwischen Höchstkurs und EMA (Bullenkraft) und der Differenz zwischen Tiefstkurs und EMA (Bärenkraft) wird ein Basiskonstrukt erstellt, das das Kräfteverhältnis zwischen Bullen und Bären im Markt widerspiegelt. Positive Werte zeigen eine Dominanz der Bullen an, negative Werte eine Dominanz der Bären.

-

Verteilungsanalyse: Unter Verwendung der Methode der höheren Momente wird eine statistische Analyse der BBP-Reihe durchgeführt, die vier Schlüsselstatistiken ausgibt: Mittelwert, Standardabweichung, Schiefe (drittes zentrales Moment) und Exzess-Kurtosis (viertes zentrales Moment minus 3). Diese beschreiben die Form der Marktdatenverteilung vollständig. Die Schiefe spiegelt die Asymmetrie der Verteilung wider, die Kurtosis spiegelt die Dicke der Enden und die Häufigkeit extremer Ereignisse wider.

-

Adaptive Schwellenwertgenerierung:

- Basierend auf dem Signifikanzniveau wird das Standardnormal-Quantil als Basis-Z-Wert berechnet.

- Wenn die Exzess-Kurtosis einen Schwellenwert überschreitet, wird eine t-Verteilungsnäherung verwendet, um die Freiheitsgrade aus der Kurtosis abzuleiten und den Toleranzbereich zu erweitern.

- Wenn die Schiefe einen Schwellenwert überschreitet, wird die Cornish-Fisher-Entwicklung zur Korrektur der Asymmetrie angewendet.

- Schließlich werden obere und untere Schwellenwertlinien gebildet, die dynamisch nach der tatsächlichen Verteilungsform des Marktes angepasst werden.

-

Marktzustandsbewertung:

- Volumen-Dimension: Durch das Verhältnis des aktuellen Volumens zum Durchschnittsvolumen über den Zeitraum wird die Marktbeteiligung in drei Stufen quantifiziert: hoch, mittel, niedrig.

- Preislage-Dimension: Durch einen Perzentil-Rank-Algorithmus wird die relative Position des Preises im historischen Bereich bestimmt.

- Gesamtbewertungsmechanismus: Der Durchschnitt der Bewertungen aus beiden Dimensionen bildet den Take-Profit-Anpassungskoeffizienten.

-

Dynamisches Take-Profit-System:

- Drei Take-Profit-Stufen basierend auf dem Goldenen Schnitt (1,618; 2,382; 3,618).

- Take-Profit-Abstand pro Stufe = ATR × Fixfaktor × dynamischer Anpassungskoeffizient.

- In starken Trendphasen mit hohem Volumen und hohem Perzentil werden die Take-Profit-Ziele erweitert, bei geringer Beteiligung werden sie verengt.

-

Signalerzeugung und -ausführung:

- Long-Signal: Wenn BBP die adaptive obere Schwelle nach oben durchbricht, wird eine Long-Position eröffnet.

- Short-Signal: Wenn BBP die adaptive untere Schwelle nach unten durchbricht, wird eine Short-Position eröffnet.

- Ausstiegssignal: Wenn BBP zur Mittellinie zurückkehrt, wird die Position geschlossen (Mean-Reversion-Prinzip).

Vorteile der Strategie

-

Solide statistische Grundlage: Die Strategie überwindet die feste Normalverteilungsannahme traditioneller Ansätze, indem sie Entscheidungskriterien dynamisch an die tatsächliche Marktverteilung anpasst. Dies stellt eine grundlegende Neukonzeption der Signalerzeugung auf statistischer Ebene dar, mit fundierter theoretischer Untermauerung.

-

Hervorragende Anpassungsfähigkeit: Durch die Echtzeitüberwachung von Schiefe und Kurtosis erkennt die Strategie automatisch Änderungen der Marktverteilungsform. In positiv schiefen Märkten wird die obere Schwelle erhöht, um Übertreibungen zu vermeiden; in dickendigen Märkten wird der Schwellenbereich erweitert, um übermäßige Reaktionen auf normale Schwankungen zu vermeiden. Dies ermöglicht eine echte "Anpassung der Strategie an den Markt".

-

Mehrdimensionale Bewertung: Durch die Kombination von Preisimpuls, Volumenaktivität und relativer Preislage wird ein umfassendes Marktzustandsbewertungssystem geschaffen, das die Einseitigkeit einer einzelnen Dimension vermeidet.

-

Dynamisches Risikomanagement: Das dreistufige Take-Profit-System mit dynamischem Anpassungsmechanismus kann die Take-Profit-Distanz automatisch an die Markthitze anpassen. In Trendmärkten werden Gewinnmöglichkeiten voll ausgeschöpft, in schwachen Märkten werden Gewinne schnell realisiert.

-

Hohe Signalqualität: Durch statistische Signifikanztests werden nur bei echten Verteilungsanomalien Trades ausgelöst, was die Rate falscher Signale effektiv reduziert und die statistische Validität der Trades erhöht.

-

Intuitive Visualisierung: Dynamische Schwellenwertlinien, Standardabweichungsreferenzlinien und Signalmarkierungen zeigen den adaptiven Anpassungsprozess der Strategie klar an, was das Verständnis und die Überwachung erleichtert.

Risiken der Strategie

-

Hohe Komplexität der Parameteroptimierung: Die Strategie enthält mehrere Parameter (Signifikanzniveau, Schiefe-Schwellenwert, Kurtosis-Schwellenwert, Take-Profit-Faktoren). Die optimalen Parametersätze variieren stark je nach Marktumgebung, was eine systematische Parameteroptimierung und Backtesting erfordert.

-

Fehlen eines klaren Stop-Loss-Mechanismus: Die Strategie verlässt sich hauptsächlich auf Mean-Reversion zum Ausstieg, ohne harten Stop-Loss auf Basis von Preis oder ATR. In extremen einseitigen Märkten, in denen BBP kontinuierlich vom Mittelwert abweicht und nicht zurückkehrt, können große Verluste auftreten und Kapital gebunden werden.

-

Schlechte Anpassung an Seitwärtsmärkte: In langen, engen Seitwärtsbewegungen pendelt BBP um den Mittelwert und erreicht selten die adaptiven Schwellenwerte, was zu wenigen Handelsmöglichkeiten und begrenzter Strategieleistung führt.

-

Starke Datenabhängigkeit: Die Verteilungsanalyse erfordert ausreichend historische Daten für stabile statistische Ergebnisse. Neu gelistete Coins oder Daten mit unzureichender Historie können instabile Statistiken liefern, was die Strategieleistung beeinträchtigt.

-

Hohe Rechenkomplexität: Die Echtzeitberechnung höherer Momente, Perzentil-Ränge und dynamischer Schwellenwerte erfordert das Durchlaufen historischer Daten, was in ressourcenbeschränkten Handelsumgebungen zu Leistungsengpässen führen kann.

-

Risiko extremer Märkte: Bei Blitzcrashs oder plötzlichen Ausbrüchen kann BBP die Schwellenwerte sofort durchbrechen und schnell zurückkehren, was zu ungünstigen Einstiegspunkten oder verpassten optimalen Zeitpunkten führt.

Optimierungsmöglichkeiten

-

Einführung eines dynamischen Stop-Loss-Mechanismus:

- ATR-basierter Trailing-Stop-Loss, dessen Abstand dynamisch an die Haltedauer und Gewinnsituation angepasst wird.

- Technischer Stop-Loss basierend auf Unterstützungs-/Widerstandsniveaus.

- Adaptiver Stop-Loss basierend auf maximalem nachteiligen Exkurs (MAE).

-

Verbesserung der Marktumgebungserkennung:

- Einführung eines Trendstärke-Filters (z. B. ADX), um den Handel bei fehlendem klaren Trend auszusetzen.

- Klassifizierung der Volatilitätszustände, um extreme Volatilitätsphasen zu erkennen und zu vermeiden.

- Integration von Marktmikrostruktur-Indikatoren zur Früherkennung von Liquiditätstrocknung.

-

Adaptive Parameteroptimierung:

- Anwendung von rollierenden Backtests zur dynamischen Anpassung der Analyseperiodenlänge.

- Einsatz von maschinellen Lernmethoden (z. B. genetische Algorithmen, Partikelschwarmoptimierung) zur Parameteroptimierung.

- Implementierung eines marktzustandsabhängigen Parameter-Umschaltmechanismus.

-

Verbesserung der Signalqualität:

- Hinzufügen einer Volumenbestätigungsbedingung: Signale werden nur bei steigendem Volumen ausgelöst.

- Kombination mit technischen Schlüsselniveaus (z. B. höherem Tief, Fibonacci-Retracements) für mehrfache Bestätigung.

- Einführung eines Signalstärke-Scores zur positionsgrößenanpassung.

-

Optimierung des Positionsmanagements:

- Dynamische Positionsallokation basierend auf der Kelly-Formel.

- Anpassung der Eröffnungsgröße nach Signalstärke und Marktzustandsbewertung.

- Implementierung von Pyramidenaufbau und -reduzierung (Pyramidisieren / Reverse Pyramidisieren).

-

Integration mehrerer Zeitrahmen:

- Bestimmung des übergeordneten Trends auf höheren Zeitebenen, nur Handel in Trendrichtung.

- Suche nach präzisen Einstiegspunkten auf niedrigeren Zeitebenen.

- Aufbau eines Mehrfachzeitrahmen-Resonanzbestätigungsmechanismus.

Zusammenfassung

Die BBP Adaptive Distribution Strategie stellt eine innovative Verbindung von technischer Analyse und moderner Statistik dar. Sie löst grundlegend das Problem der Abhängigkeit von der Normalverteilungsannahme in traditionellen Strategien durch adaptive Verteilungsanpassung. Der Kernwert der Strategie liegt in ihrer theoretischen Innovation und der Respektierung der tatsächlichen Verteilungsform des Marktes, wodurch eine angemessene Signalqualität in Märkten mit unterschiedlichen Verteilungsformen gewährleistet wird. Das dreistufige dynamische Take-Profit-System erhöht die Praktikabilität und schafft eine gute Balance zwischen Ertrag und Risiko.

Dennoch gibt es klaren Verbesserungsbedarf. Das Fehlen eines klaren Stop-Loss ist der größte Nachteil und sollte vor dem praktischen Einsatz prioritär ergänzt werden. Die Komplexität der Parameteroptimierung und die Anpassungsprobleme in Seitwärtsmärkten erfordern ebenfalls die Einführung von Marktumgebungserkennung und Parameteradaption.

Für quantitative Händler, die theoretische Tiefe schätzen und bereit sind, intensiv zu forschen, bietet diese Strategie einen hervorragenden Lern- und Verbesserungsrahmen. Vor dem Live-Einsatz wird empfohlen:

- Ausreichendes historisches Backtesting und Parameteroptimierung für das spezifische Handelsinstrument durchzuführen.

- Einen harten Stop-Loss auf Basis von ATR oder Prozentwerten hinzuzufügen.

- Trendfilter zu integrieren, um den Handel in ungünstigen Marktumgebungen zu vermeiden.

- Mit kleinen Positionen zu beginnen und die Performance der Strategie im Live-Markt schrittweise zu validieren.

Insgesamt handelt es sich um eine innovative Strategie mit solider theoretischer Grundlage, strengem Design und hohem Forschungs- und Anwendungswert, die es wert ist, von quantitativen Händlern eingehend erforscht und kontinuierlich optimiert zu werden.

//@version=5

strategy("BBP Adaptive Distribution Strategy [presentTrading]")

//========================================

// BBP策略参数设置

//========================================

lengthInput = input.int(20, "EMA Length");//EMA周期长度

zLength = input.int(150, "Distribution Analysis Period");//分布分析周期

//自适应分布参数组

dist_group = "Distribution Fitting";

//统计显著性水平,0.05表示95%置信度- 1