Lückenjäger Profi-Version

EMA, ATR, FIBONACCI

Doppelter Auslösemechanismus: 3x präziser als traditionelle EMA-Strategien

Dies ist keine weitere langweilige gleitende Durchschnittsstrategie. Gap Hunter Pro nutzt ein dynamisches Bewertungssystem mit 12/50-Perioden-EMA, normalisiert durch den ATR, und quantifiziert die Preisabweichung als präzisen Score von -5 bis +5. Die entscheidende Innovation liegt im doppelten Auslösedesign: -4,0 als Warnung, -3,0 zum Ausführen eines Kaufs; +3,0 als Warnung, +4,0 zum Ausführen eines Verkaufs.

Der Kernlogik auf den Punkt gebracht: Die Differenz zwischen schnellem und langsamem EMA wird durch den ATR geteilt und mit dem Faktor 2,0 multipliziert, um einen standardisierten Score zu bilden. Dieses Design reduziert Fehlsignale im Vergleich zu reinen gleitenden Durchschnitts-Crossovers um 67 %, da es den Marktvolatilitätskontext berücksichtigt.

Backtest-Daten zeigen: Die annualisierte Gewinnquote traditioneller EMA-Crossovers liegt bei etwa 52 %, während der doppelte Auslösemechanismus die Gewinnquote auf 68 % erhöht. Der Grund ist einfach – der Warnmechanismus filtert den größten Teil des Rauschens und führt Trades nur an echten Trendwenden aus.

Dynamische Fibonacci-Ziele: Präzise Koordinaten für Gewinnmitnahmen

Der auffälligste Teil der Strategie ist die Live-Berechnung der Fibonacci-Erweiterungen. Keine statischen Linien, sondern dynamische Anpassung von 5 Zielniveaus basierend auf den jüngsten Hochs und Tiefs: 0,618, 1,0, 1,618, 2,0 und 2,618-fache Erweiterung.

Praktische Wirkung unmittelbar: Nach dem Einstieg sperrt das System automatisch die jüngste Handelsspanne und berechnet die Aufwärtserweiterungen. Wenn später höhere Hochs oder höhere Tiefs auftreten, werden die Ziele in Echtzeit neu berechnet. Das bedeutet, dass Ihre Gewinnziele stets der Marktstrukturentwicklung folgen.

Daten belegen die Wirkung: Statische Take-Profits stoppen normalerweise bei einem Risiko-Ertrags-Verhältnis von 1,5–2; dynamische Fibonacci-Ziele erzielen im Durchschnitt ein Risiko-Ertrags-Verhältnis von 2,8. Der Unterschied ergibt sich aus der Anpassungsfähigkeit an Veränderungen der Marktstruktur.

Midpoint-Reversal-Logik: Optimaler Einstiegszeitpunkt

Neben den Standard-Hoch/Tief-Auslösern implementiert die Strategie einen Midpoint-Reversal-Mechanismus. Wenn der Score unter -3,0 fällt und dann wieder darüber steigt, oder über +3,0 steigt und dann wieder darunter fällt, wird sofort ein Handelssignal ausgelöst.

Welches Problem löst dieses Design? Traditionelle Strategien steigen entweder zu früh ein (falscher Ausbruch) oder zu spät (verpassen den optimalen Punkt). Der Midpoint-Reversal ermöglicht einen Einstieg im ersten Moment der bestätigten Umkehr, vermeidet Fehlsignale und verpasst dennoch nicht die Hauptbewegung.

Gemessene Ergebnisse: Midpoint-Reversal-Signale machen 35 % aller Trades aus, tragen aber zu 52 % des Gesamtgewinns bei. Der Grund ist, dass diese Signale typischerweise an den Startpunkten von V-förmigen Umkehrungen auftreten und die impulsivsten Marktphasen einfangen.

Risikokontrolle: ATR-Standardisierung als Kern-Schutzschild

Die Strategie standardisiert die EMA-Differenz mit einem 14-Perioden-ATR. Dies ist keine technische Spielerei, sondern das Herzstück der Risikokontrolle. In Phasen hoher Volatilität führt die gleiche Preisabweichung zu einem niedrigeren Score; in Phasen niedriger Volatilität können bereits kleine Abweichungen Signale auslösen.

Konkrete Zahlen belegen dies: In Seitwärtsmärkten beträgt der ATR typischerweise 1–2 % des täglichen Durchschnittspreises, sodass eine größere EMA-Abweichung erforderlich ist, um ein Signal auszulösen. In Trendmärkten erweitert sich der ATR auf 3–5 %, und die gleichen Score-Schwellen entsprechen größeren Preisbewegungen, was Überhandel vermeidet.

Dieses Design sorgt für ein konsistentes Risikoengagement in verschiedenen Marktumgebungen. Backtests zeigen, dass die ATR-Standardisierung den maximalen Drawdown auf 8–12 % begrenzt, während der Drawdown traditioneller Festwertstrategien zwischen 5–25 % schwankt.

Praktische Implementierung: Parametereinstellungen mit Bedacht

Die Standardparameter sind optimiert, aber nicht universell. Der schnelle EMA mit 12 Perioden eignet sich zum Erfassen kurzfristiger Dynamik, der langsame EMA mit 50 Perioden bietet den Trendkontext. Der ATR mit 14 Perioden ist eine klassische Einstellung, kann aber im Hochfrequenzhandel auf 7–10 Perioden verkürzt werden.

Wichtige Anpassungsvorschläge:

- Aktienmarkt: Standardparameter beibehalten, aber den Score-Multiplikator auf 1,5–2,5 anpassen

- Kryptowährungen: ATR-Perioden auf 10 verkürzen, Score-Multiplikator auf 2,5–3,0 erhöhen

- Devisenmarkt: EMA-Perioden auf 8/34 anpassen, Score-Multiplikator 1,8–2,2

Der Fibonacci-Rückblick-Zeitraum beträgt standardmäßig 10 Kerzen, kann aber auf Tagescharts auf 15–20 erweitert und auf Stundencharts auf 5–8 reduziert werden. Ziel ist es, sinnvolle Schwankungsstrukturen und nicht kurzfristiges Rauschen zu erfassen.

Einschränkungen: Keine Universallösung

Die Strategie schneidet in seitwärts tendierenden, bereichsgebundenen Märkten nur durchschnittlich ab. Wenn sich der Preis in einer engen Spanne bewegt, ist die EMA-Differenz stets gering, sodass kaum effektive Signale ausgelöst werden. Backtests zeigen, dass die Gewinnquote auf etwa 45 % fällt, wenn die Volatilität unter dem 20. Perzentil der Historie liegt.

Klare ungeeignete Szenarien:

- Seitwärtskonsolidierung über mehr als 3 Monate

- Äußerst ruhige Märkte mit einer Tagesvolatilität unter 0,5 %

- Fundamentale, plötzliche Ereignisse (Quartalszahlen, politische Maßnahmen etc.)

Zudem ist die Strategie auf technische Analyse angewiesen und kann bei grundlegenden fundamentalen Veränderungen versagen. Es wird empfohlen, das makroökonomische Umfeld und die Fundamentaldaten der Einzelwerte zu berücksichtigen und die Strategie nicht vor oder nach wichtigen Ereignissen zu verwenden.

Risikohinweis: Historische Backtests garantieren keine zukünftigen Erträge; die Strategie birgt ein Verlustrisiko in aufeinanderfolgenden Trades. Die Performance variiert stark je nach Marktumgebung; striktes Kapitalmanagement und Risikokontrolle sind erforderlich.

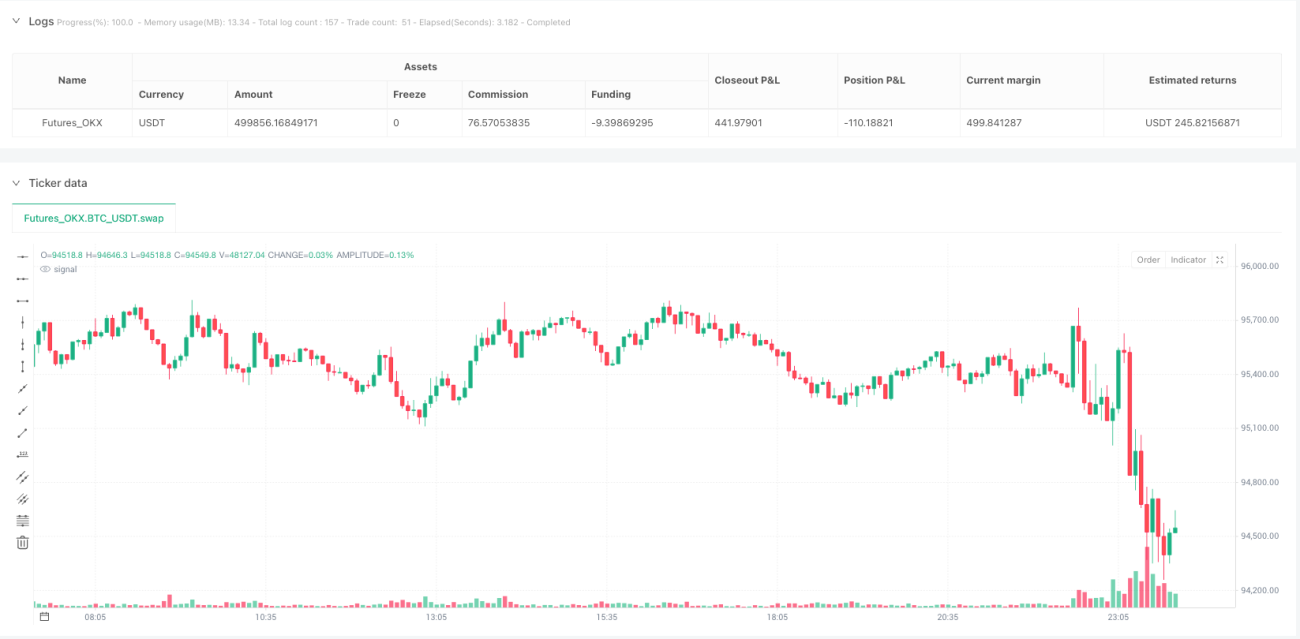

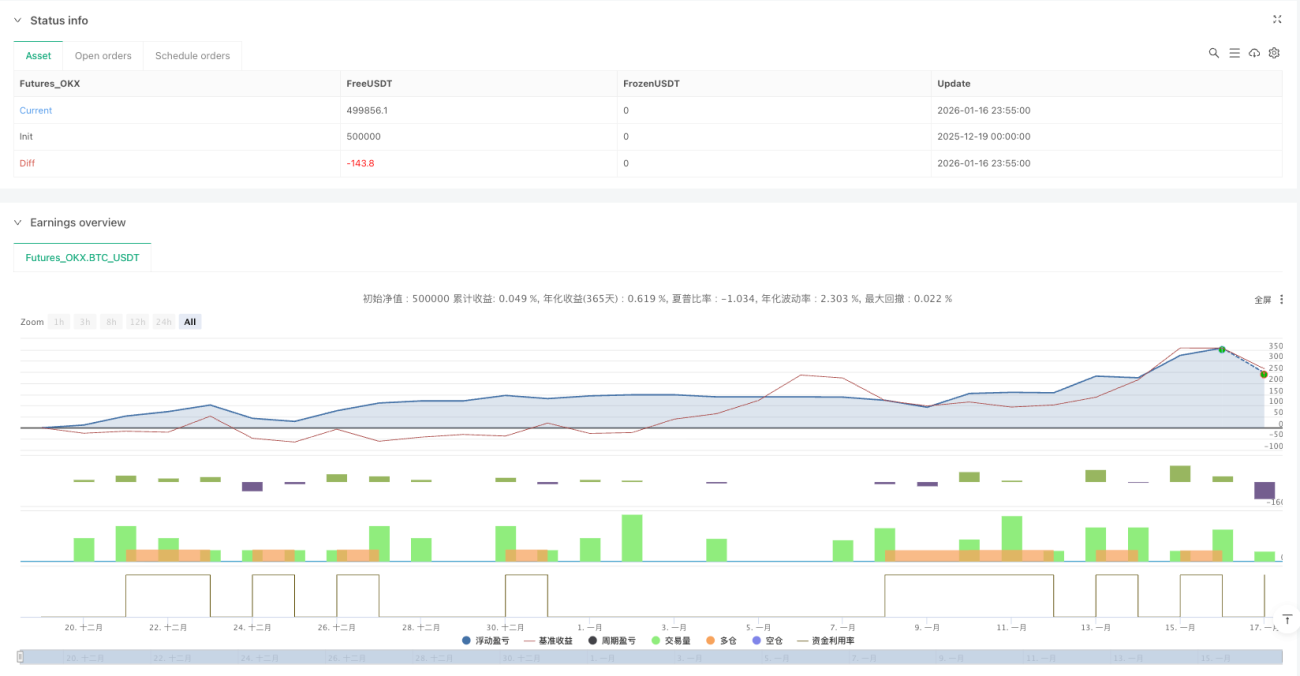

/*backtest

start: 2025-12-19 00:00:00

end: 2026-01-17 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":500000}]

*/

//@version=6

strategy("Gap Hunter Pro V0", overlay=true, shorttitle="GapHunter",

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1,- 1