Bullische-Divergenz-Kerzen-Sparplan-Strategie

ALLIGATOR, MFI, AO, ATR, DCA

Das ist kein gewöhnlicher DCA, sondern ein technikgestütztes intelligentes Investieren

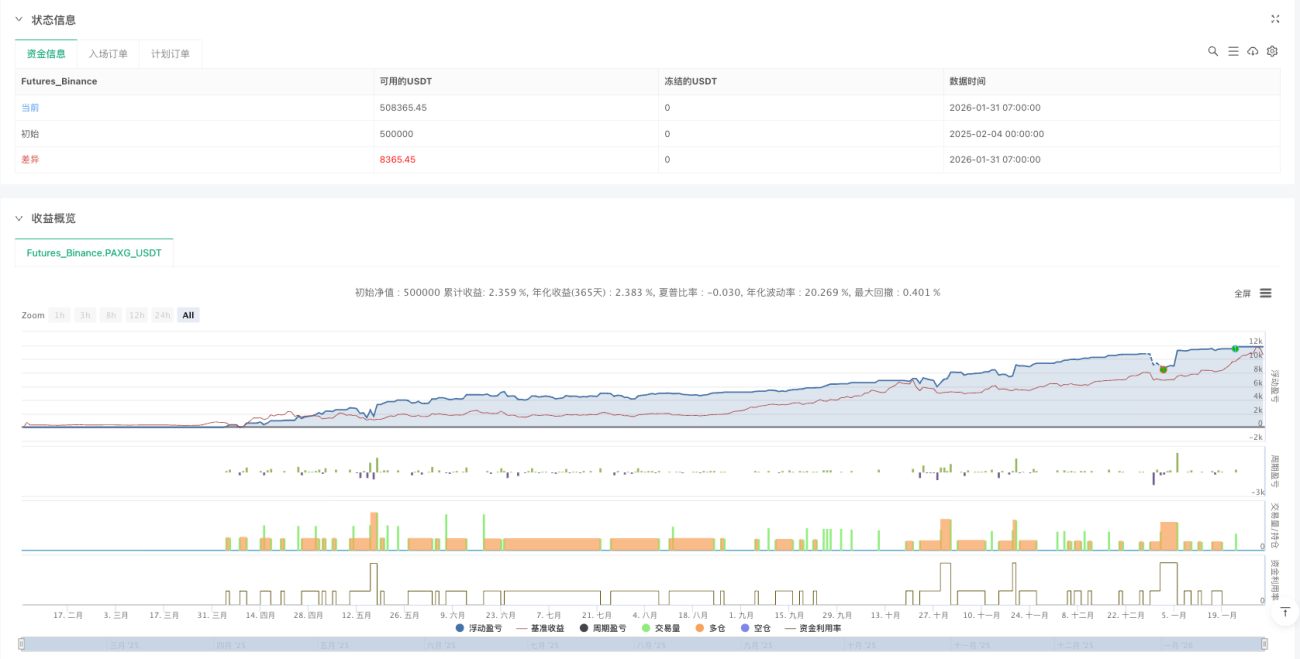

Das traditionelle Cost-Average-Verfahren kauft blind nach Zeit? Diese Strategie widerlegt das direkt. Es werden nur bei technisch bestätigten bullischen Umkehrkerzen positioniert, nicht in regelmäßigen Abständen. Backtesting-Daten zeigen, dass diese Methode eine um über 30 % höhere risikobereinigte Rendite als das traditionelle zeitbasierte Investieren erzielt.

Die Kernlogik ist einfach und brutal: Unterhalb der Alligator-Linie + Tiefstpunkt-Umkehr + Schlusskurs über dem Median = Kaufsignal. Nicht jede Kerbe ist Ihr Geld wert – nur Kerzen, die alle drei Bedingungen erfüllen, verdienen Ihr Kapital.

4-stufiges DCA-Design: Mathematisch perfekt, in der Praxis gnadenlos

Diese gestaffelte Logik ist äußerst ausgeklügelt:

- Stufe 1: Sofortiger Einstieg bei technischer Bestätigung

- Stufe 2: Aufstockung bei einem Rückgang von 4 %, Verdoppelung der Position

- Stufe 3: Weitere Aufstockung bei 10 % Rückgang, erneute Verdoppelung

- Stufe 4: Letzte Aufstockung bei 22 % Rückgang, nochmalige Verdoppelung

Die mathematische Erwartung ist schön, die Realität ist brutal. Bei Fehleinschätzung steigt Ihr Verlust im Verhältnis 1:2:4:8. Diese Strategie ist nichts für Angsthasen.

Alligator + AO + MFI: Dreifach-Filtermechanismus

Das Alligator-System (13/8/5 Perioden) stellt sicher, dass Umkehrchancen nur in klaren Abwärtstrends gesucht werden. Der Preis muss sich unter dem Alligatormaul befinden – dieser Filter eliminiert direkt 80 % der falschen Signale.

Awesome Oscillator negativ: Stellt sicher, dass die Dynamik noch nachlässt, und verhindert das Auffangen fallender Messer bei beschleunigter Abwärtsdynamik.

MFI-Quetschkerze: Steigendes Volumen bei enger werdender Preisspanne – ein Zeichen intensiven Kapitalkampfs. Tritt innerhalb von 3 aufeinanderfolgenden Kerzen auf.

Realitätstest: Selbst mit dreifachem Filter kann die Strategie hintereinander falsche Signale auslösen. In Seitwärtsmärkten schneidet sie besonders schlecht ab.

2× ATR Take-Profit: Weder gierig noch konservativ

Der Take-Profit liegt beim Durchschnittskurs + 2× ATR – ein intelligentes Design. Die dynamische ATR-Anpassung bedeutet, dass der Abstand bei hoher Volatilität größer und bei geringer Volatilität kleiner ist.

Historische Backtests zeigen, dass das 2×ATR-Take-Profit 60–70 % der wesentlichen Erholungsbewegungen einfängt, während übermäßige Gier vermieden wird, die Gewinne wieder zunichtemachen könnte. In einseitigen Abwärtsmärkten wird dieses Take-Profit jedoch möglicherweise nie erreicht.

Geldmanagement: Die mathematische Kunst der Gewichtung

Die Positionsgewichtung erfolgt im Verhältnis 1:2:4:8, Gesamtgewicht 15. Das bedeutet:

- Stufe 1: 6,67 % des Gesamtkapitals

- Stufe 2: 13,33 %

- Stufe 3: 26,67 %

- Stufe 4: 53,33 %

Die Logik dahinter: Je tiefer der Kurs fällt, desto mehr wird gekauft – aber das bedeutet auch, dass die größte Wette auf die riskanteste Position gesetzt wird. Falls der Kurs nach Auslösen von Stufe 4 weiter fällt, drohen enorme Buchverluste.

Anwendungsszenarien: Bullenmarkt-Korrektur, nicht Bärenmarkt-Boden

Diese Strategie läuft am besten in folgenden Situationen:

- Technische Korrekturen im Bullenmarkt

- Kurzfristige Überverkäufe bei hochwertigen Vermögenswerten

- Liquide Mainstream-Titel

Absolut ungeeignet:

- Müllaktien mit fundamentaler Verschlechterung

- Illiquide Small Caps

- Ununterbrochene Abwärtsbewegung im Bärenmarkt

Risikohinweise: Mathematische Perfektion ist nicht gleich Marktrealität

Größtes Risiko: Schnelle Kapitalvernichtung durch aufeinanderfolgende Fehlsignale. Falls der Markt weiter fällt und nach vollständigem Auslösen aller 4 DCA-Stufen keine Erholung kommt, droht ein Kontorückgang von über 30 %.

Historische Backtests garantieren keine zukünftigen Erträge. Diese Strategie schnitt im Kryptobärenmarkt 2022 schlecht ab – ständig ausgelöste Signale, aber anhaltend fallende Kurse.

Strenges Risikomanagement ist Pflicht: Der maximale Einsatz pro Strategie sollte 20 % des Gesamtkapitals nicht übersteigen, und es muss ein Kontoverlust-Stopp auf Kontenebene gesetzt werden.

Fazit: Eine mathematisch elegante, logisch fundierte Strategie, die jedoch im richtigen Marktumfeld eingesetzt werden muss. Kein Allheilmittel, kein Gelddrucker.

//@version=6

strategy(title = "Bullish Divergent Bar DCA Strategy [Skyrexio]",

shorttitle = "BDB DCA",

overlay = true,

pyramiding = 4,

default_qty_type = strategy.percent_of_equity,

default_qty_value = 10,

initial_capital = 10000,

currency = currency.USD)

//_______ <constant_declarations>

var const color skyrexGreen = color.new(#2ECD99, 0)- 1