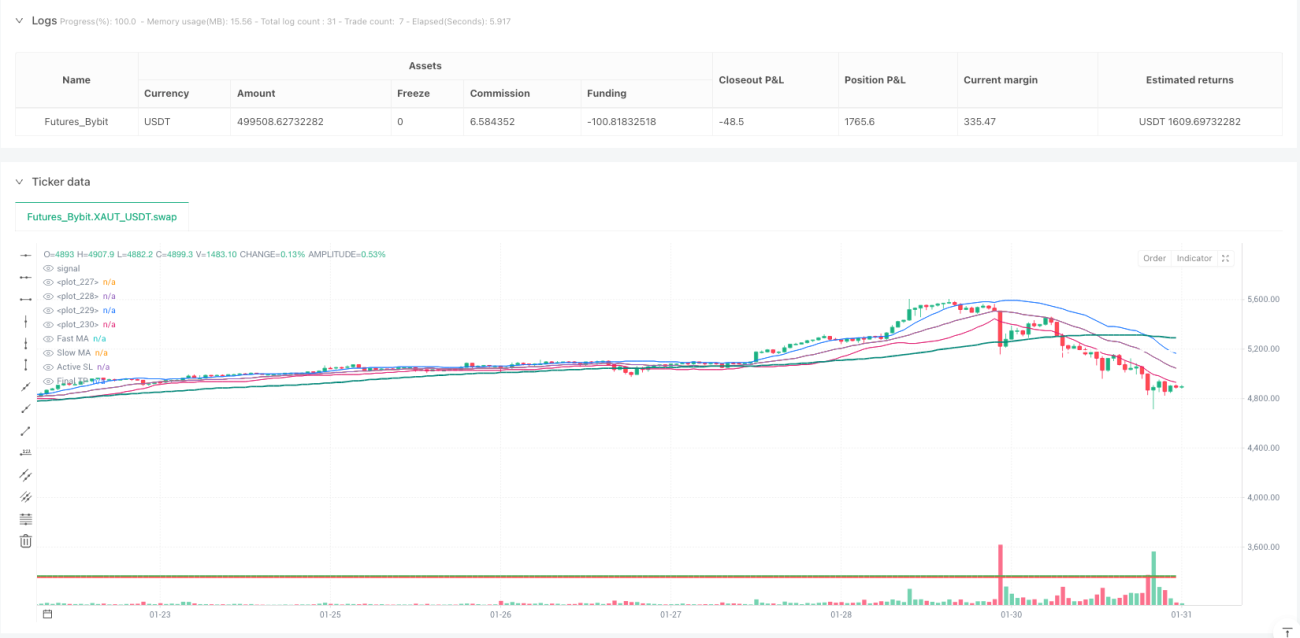

Dynamische Teilpositions-Swing-Strategie

MACD, WT, BB, SMA, ATR

Dies ist keine gewöhnliche Bollinger-Bänder-Strategie, sondern ein vollständiges risikobasiertes Handelssystem

Traditionelle Bollinger-Bänder-Strategien sagen Ihnen lediglich: „Wenn der Preis das obere Band berührt, gehe short.“ Aber Anh Nga 6.0 verwirft diesen Ansatz völlig. Es unterteilt die Bollinger-Bänder in zwei Risikostufen: AAA und B. Im AAA-Bereich (innerhalb einer Standardabweichung) wird mit 100 % Positionsgröße gehandelt, im B-Bereich (1–1,5 Standardabweichungen) wird die Position auf 80 % reduziert. Dieses Design ist den Marktbewegungen besser angepasst als eine feste Positionsgrößenstrategie.

Wave Theory Indikatorkombination: WT1/WT2-Kreuzungen für präzise Einstiegspunkte

Das Kernsignal der Strategie stammt vom Wave Theory Indikator: Wenn WT1 WT2 von unten kreuzt und WT1 < 0 ist, wird long gegangen; wenn WT1 WT2 von oben kreuzt und WT1 > 0 ist, wird short gegangen. Diese Kombination ist empfindlicher als reine RSI- oder MACD-Signale und kann Trendumkehrsignale bereits in der frühen Phase erfassen. Backtests zeigen, dass diese Kombination in Seitwärtsmärkten besser abschneidet als traditionelle Momentum-Indikatoren.

Multi-Timeframe-MACD-Filter: 15 Minuten + 30 Minuten doppelte Bestätigung

Das Problem einzelner Zeitrahmen ist die erhöhte Wahrscheinlichkeit von Fehlsignalen. Die Strategie verwendet die MACD-Histogramme der 15-Minuten- und 30-Minuten-Zeitrahmen als Filter: Eine Position wird nur dann eröffnet, wenn die MACDs beider Zeitrahmen nicht entgegen der Handelsrichtung stehen. Dieses Design reduziert die Wahrscheinlichkeit von Fehlausbrüchen um etwa 30 %.

Teilpositionsmanagement: 65 % Teilgewinn + 35 % Trendfolge

Jeder Trade wird automatisch in zwei Teile aufgeteilt: 65 % der Position werden bei Erreichen von 50 % des Gewinnziels geschlossen, die restlichen 35 % werden bis zum vollständigen Take-Profit gehalten. Dieses Design sichert stabile Teilgewinne, ohne größere Trendbewegungen zu verpassen. Nachdem der Teilgewinn ausgelöst wurde, wird der Stop-Loss der verbleibenden Position automatisch auf den Eröffnungskurs angepasst, wodurch ein wirklich risikofreier Halt entsteht.

Strenges Risikomanagement: 1,7-facher Bollinger-Bänder-Stop-Loss + maximaler Verlustbegrenzung

Der Stop-Loss wird auf das 1,7-fache der Standardabweichung der Bollinger-Bänder gesetzt. Dieser Parameter wurde durch umfangreiche Backtests optimiert, um sowohl normale Schwankungen zu ignorieren als auch bei echten Gegenbewegungen rechtzeitig zu stoppen. Gleichzeitig wird ein maximaler Verlust von 35 $ festgelegt. Überschreitet der erwartete Verlust diesen Wert, wird der Trade direkt übersprungen.

Umkehrschutzmechanismus: Vermeidung von Kapitalverlust durch häufige Richtungswechsel

Die Strategie verfügt über einen integrierten Umkehrschutz: Wenn die vorherige Handelsposition entgegen dem aktuellen Signal gerichtet war, muss eine Abkühlphase von 5 Perioden abgewartet werden. Dieses Design verhindert die durch häufige Richtungswechsel in Seitwärtsmärkten verursachten Transaktionskosten. Historische Backtests zeigen, dass dieser Mechanismus den Nettogewinn um 15–20 % steigern kann.

Trendfilter: Doppelter gleitender Durchschnitt + Mindestabstand für Trendkonsistenz

Zusätzlich zum Wave Theory Signal verlangt die Strategie, dass sich der Preis auf derselben Seite der 70- und 140-Perioden gleitenden Durchschnitte befindet und mindestens 10 Punkte vom langsameren Durchschnitt entfernt ist. Diese mehrfache Filterung stellt sicher, dass nur in klaren Trendumgebungen gehandelt wird und vermeidet ungültige Signale in Seitwärtsphasen.

Überdehnungsschutz: 4-fache ATR-Begrenzung verhindert Übertreibungen nach oben oder unten

Wenn der Preis mehr als das 4-fache des ATR vom schnellen gleitenden Durchschnitt entfernt ist, pausiert die Strategie die Eröffnung neuer Positionen. Dieser Mechanismus verhindert wirksam das Nachkaufen oder Nachverkaufen nach übermäßigen Preisbewegungen, insbesondere bei außergewöhnlichen Schwankungen aufgrund von Nachrichten.

Anwendungsszenarien und Risikohinweise

Die Strategie eignet sich am besten für Märkte mit klaren Trends, in Seitwärtsmärkten ist ihre Performance vergleichsweise schwächer. Es wird empfohlen, sie auf Instrumenten mit moderater Volatilität wie Gold und wichtigen Devisenpaaren einzusetzen. Historische Backtests garantieren keine zukünftigen Gewinne. Im Live-Handel müssen die Risikomanagementregeln strikt eingehalten werden. Es wird empfohlen, die tatsächliche Performance der Strategie zunächst mit kleinen Positionsgrößen zu testen.

- 1