Ichimoku Clouds Quant Strategy

Overview

This strategy is based on the Ichimoku Clouds indicator, combining the Tenkan line, Kijun line, leading line and cloud charts to identify trading signals and automate trading. It integrates both the standard Ichimoku model and the customization functionality of the TradingView strategy tester, suitable for both novice and experienced traders.

Strategy Logic

The strategy utilizes the standard Ichimoku model, including the Tenkan line, Kijun line, leading line, Senkou A and Senkou B. It identifies trading signals by comparing crosses between these lines.

Specifically, a bullish signal is generated when the Tenkan line crosses above the Kijun line, and a bearish signal when the Tenkan crosses below. Additionally, the relative position of the crossing Tenkan line to the cloud charts is checked to categorize the signals as strong, neutral or weak. For example, if the Tenkan is above both Senkou lines during the cross, it is a strong bullish signal.

The strategy provides extensive customization parameters for users to freely combine entry and exit signals to build their own trading systems.

Advantages

- Combines the advanced technical analysis of Ichimoku with the customizability of TradingView strategy tester

- Provides various parameter settings for different trading styles

- Real-time visualized cloud charts for clear trend identification

- Parameters can be optimized through backtesting for better performance

Risks

- Ichimoku models tend to generate false signals, needs confirmation from candlesticks

- Too many parameter options, easy to confuse novice traders

- Cloud charts have lagging nature, not ideal for chasing surges

- Backtest ≠ live performance, remain cautious when live trading

Enhancement Opportunities

- Optimize parameters to find best combination

- Add filters with other indicators to screen false signals

- Incorporate stop loss/profit taking to control risk per trade

- Consider impacts of products, timeframes etc.

- Real-trade validation and parameter tuning

Conclusion

As a new generation of technical analysis tools, Ichimoku combined with TradingView's visualization and strategy development capabilities provides powerful support for quant trading. This strategy fully utilizes both to build an automated trading system. Despite needing further enhancements, it has already demonstrated great application potential. With continuous improvements in parameter tuning and functionality expansion, it is likely to become one of the mainstream quant strategies.

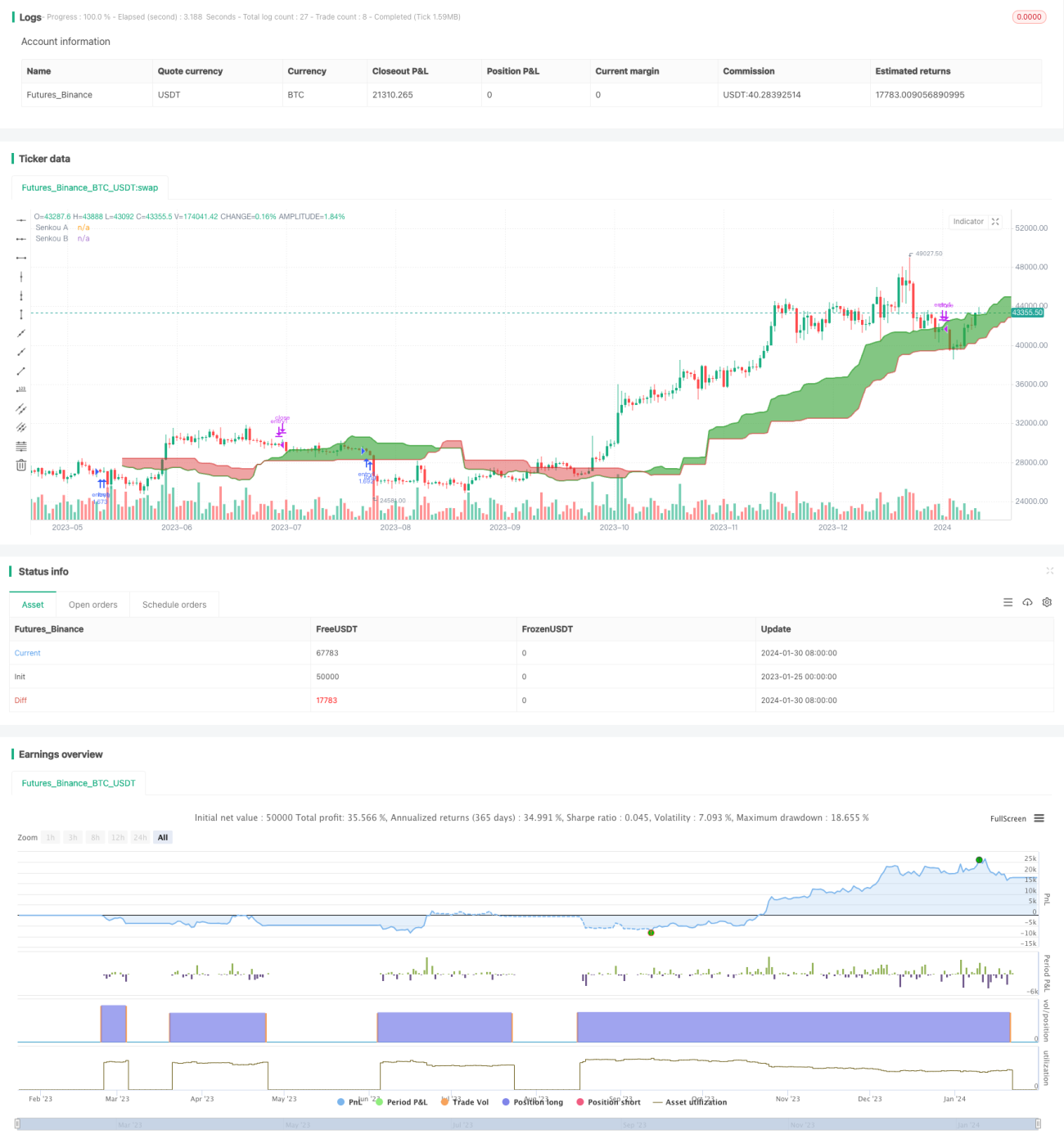

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1