Cloud-based Trend Strategy Using Ichimoku Cloud

Overview

This strategy is an improvement of traditional moving average strategies, using Ichimoku Cloud indicator to help determine bullish and bearish bias. It identifies potential trend reversal points through price breakouts and moving average crossovers, enabling the capture of low-risk trading opportunities.

Strategy Logic

The Ichimoku Cloud consists of the tenkan line, kijun line, chikou line and senkou lines. Golden cross and dead cross signals are generated when the tenkan line crosses over or under the kijun line. Price breakouts of the Cloud act as entry signals, while the kijun and senkou lines that form the Cloud act as stop loss lines.

Specifically, the long entry signal is triggered when the tenkan line crosses over the kijun line and the price breaks above the top of the Cloud. After entering long, if the price breaks below the bottom of the Cloud, the position will be stopped out. The short entry and stop loss rules are similar.

Advantages

Compared with traditional moving average strategies, this strategy has the following advantages:

- Ichimoku Cloud combines price action to avoid false breakout signals

- The Cloud acts as an adaptive stop loss to control risk

- Parameters can be tuned for different timeframes and market regimes

Risk Analysis

The main risks of this strategy include:

- Trend reversal risk. Price may revert after breakout entry signal.

- False breakout signal risk. Short term pullbacks may generate erroneous signals.

- Parameter optimization risk. Different parameters suit different timeframes.

Solutions:

- Employ adaptive stop loss and partial profit taking

- Reference higher timeframe context to avoid noise

- Robust parameter optimization through backtesting

Enhancement Opportunities

This strategy can be further improved by:

- Incorporating machine learning to determine breakout credibility

- Implementing adaptive stops that automatically adjust stop distance

- Parameter optimization to find optimal combinations

Conclusion

In conclusion, this is an overall reliable, low-risk trend following strategy. By incorporating Ichimoku Cloud on top of moving averages, it helps filter out some false signals. The Cloud stop loss also makes it robust in terms of risk management. Further optimizations may lead to more consistent alpha generation.

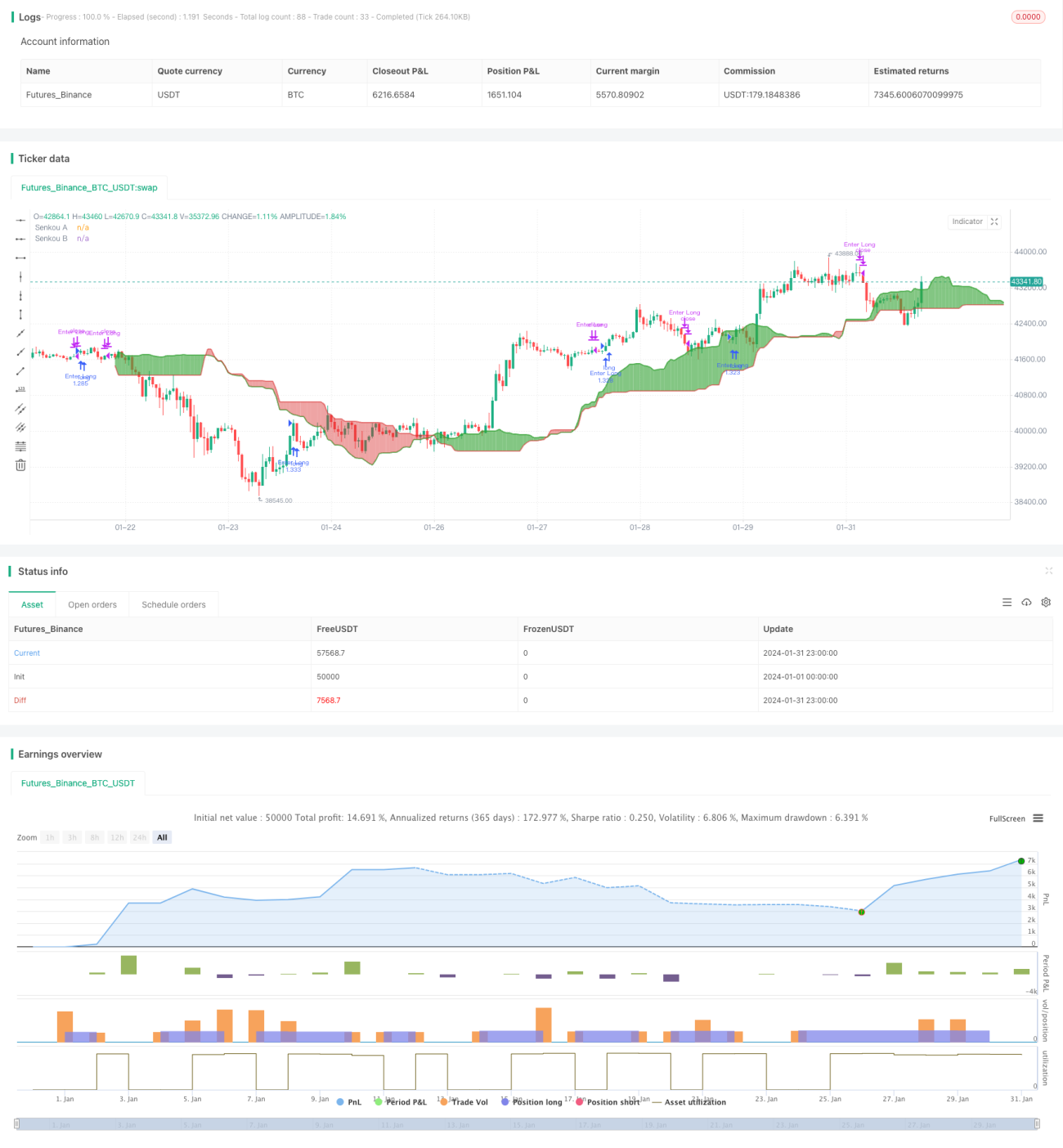

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1