Marco estratégico del intervalo verdadero medio

El autor:- ¿ Por qué?, Creado: 2023-01-19 10:31:47, Actualizado: 2023-09-18 20:03:24

Marco estratégico del intervalo verdadero medio

El intervalo verdadero promedio (ATR) es el promedio móvil de la volatilidad del precio de las acciones en un cierto período de tiempo, que se utiliza principalmente para estudiar y juzgar la oportunidad de negociación.

El ATR es un indicador que muestra la tasa de cambio del mercado. Fue propuesto por primera vez por Welles Wilder en el libro

Debido a la fuerte caída de los precios impulsada por las compras de pánico, este indicador generalmente puede alcanzar un valor más alto en la parte inferior del mercado. Este indicador es muy típico para el período de movimiento continuo a largo plazo, que generalmente ocurre en la parte superior del mercado o durante el período de consolidación de precios. El indicador técnico del canal de volatilidad promedio se basa en el mismo principio y puede interpretarse como algunos otros indicadores de volatilidad. El principio de pronóstico basado en este indicador se puede expresar de la siguiente manera: cuanto mayor sea el valor de este indicador, mayor será la posibilidad de cambio de tendencia; Cuanto menor sea el valor de este indicador, más débil será el movimiento de tendencia.

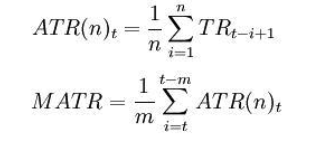

Formula de cálculo:

t - el día en curso; n - duración del tiempo; Ci - el precio de cierre del día i; Hola - el precio más alto del i-ésimo día; Li - el precio más bajo del i-ésimo día.

Donde: TRi = max ((Hi,Ci-1) -min ((Li,Ci-1) Nota: generalmente se toma n = 14 , m = 6.

El ATR es una señal de investigación y de juicio, ya sea que cruce la media móvil de abajo hacia arriba o de arriba hacia abajo, que indica que es probable que la tendencia de la operación de precios se invierta y que el cambio específico debe estudiarse y juzgarse de manera exhaustiva en combinación con los indicadores de tendencia.

La siguiente es una estrategia de negociación basada en el marco SMA escrito en MyLanguage en la plataforma FMZ Quant.

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

Para obtener más información, consulte:https://www.fmz.com/strategy/128136.

Usamos la plataforma FMZ Quant para backtesting y podemos ver que:

Los datos de los futuros de productos básicos nacionales se utilizan para backtesting, y podemos ver que los resultados son muy buenos. Los lectores pueden trasplantar la estrategia a la moneda digital de acuerdo con el marco. Cabe señalar que la mayoría de los mercados de divisas digitales se negocian continuamente las 24 horas del día. Si se trata de futuros de divisas digitales, no hay problema de entrega. La mayoría de los contratos de futuros de los principales intercambios de divisas digitales son contratos continuos. Esto, por el contrario, reduce muchos errores de lógica de juicio potenciales para nuestra estrategia.