Tabla de contenido

Capítulo 1 Fundamentos del trading cuantitativo

1.1 ¿Qué es el trading cuantitativo?

resumen

El comercio cuantitativo, como producto de la combinación de ciencia y máquinas, está cambiando el panorama del mercado financiero moderno. Ahora muchos inversores han dirigido su atención a este campo. ¿Cómo minimizar los riesgos y lograr la mayor rentabilidad posible? Éste es también el propósito de esta serie de cursos. Como primer artículo, explicaremos brevemente "¿Qué es el trading cuantitativo?".

Descripción general

Cuando muchas personas escuchan el término “trading cuantitativo”, piensan que es algo de alto nivel y que los hará ricos de la noche a la mañana. La era de la inteligencia artificial, acompañada del auge de tecnologías avanzadas como el aprendizaje profundo, el big data y la computación en la nube, le ha otorgado un color misterioso. Parece que siempre que se utilice el trading cuantitativo se puede construir una estrategia comercial "perfecta".

De hecho, hasta cierto punto, el comercio cuantitativo se ha convertido en un mito. Dejando de lado el trading, la "cuantificación" es en realidad el uso de computadoras, estadísticas, matemáticas y otros métodos, a través de un sistema de inversión científico, para encontrar un conjunto de sistemas de señales comerciales esperados. Este sistema de señales nos dirá cuándo y a qué precio debemos comprar y vender.

El desarrollo del comercio cuantitativo

Volviendo a la fuente, quien utilizó por primera vez métodos cuantitativos para analizar los cambios de datos y descubrir los patrones de fluctuaciones de los precios del mercado no fue ni el holandés, cuna de las acciones, ni el británico, impulsor de las finanzas modernas, ni el estadounidense, que ha coexistido con las finanzas desde la fundación del país, sino un francés.

Ya en el siglo XVIII, Jules Regnault, un asistente de corredor de bolsa francés, propuso la teoría moderna de los cambios en los precios de las acciones. Posteriormente publicó el libro "Cálculo de probabilidad y la filosofía del comercio de acciones", en el que profundizó en la ley de subidas y bajadas del mercado (distribución normal) y descubrió: "La desviación del precio es proporcional a la raíz cuadrada del tiempo", y finalmente logró el éxito comercial a través de decisiones de inversión racionales y cuantitativas.

Hoy en día, en la era de Internet + big data + computación en la nube + inteligencia artificial, el comercio cuantitativo también se ha desarrollado rápidamente. Canary Wharf de Londres, antaño el corazón financiero mundial, se ha convertido desde hace tiempo en un centro para empresas de TI. Los principales bancos de inversión del mundo también están cultivando sus propios equipos cuantitativos, tratando de sumarse a la guerra financiera de "quien consigue el modelo gana el mundo". Estos equipos de TI que desarrollan modelos comerciales también se denominan equipos cuantitativos. En términos de escala, Estados Unidos, que empezó antes, ya cuenta con un gran número de fondos de cobertura cuantitativos fuertes.

Por el contrario, en China, tanto los equipos de hardware como las capacidades de investigación de inversiones todavía están en las etapas iniciales. Sin embargo, cada vez más instituciones e inversores profesionales se han dado cuenta de los beneficios del trading cuantitativo y han participado en este campo. En particular, a medida que la supervisión se vuelve cada vez más estricta y la eficiencia del mercado mejora gradualmente, el comercio cuantitativo tiene un mayor margen para crecer.

Características del trading cuantitativo

Verificación científica: imagina que una vez que tienes un sistema de trading, si utilizas un sistema de trading simulado para probar su eficacia, puede costar una enorme cantidad de tiempo. Si lo prueba directamente con un sistema comercial real, podría perder dinero real. Sin embargo, la función de backtesting en el trading cuantitativo se puede utilizar para probar el sistema de trading de forma científica a través de una gran cantidad de datos históricos. Deje que los datos hablen sobre lo que funciona y lo que no, en lugar de simplemente seguir a la multitud.

Objetivo y precisoEn el comercio, nuestro verdadero enemigo somos nosotros mismos. Gestionar nuestra mentalidad es más fácil decirlo que hacerlo. Las debilidades humanas como la codicia, el miedo y la suerte se magnificarán varias veces en el mercado comercial. El trading cuantitativo puede ayudarnos a superar estas debilidades y tomar mejores decisiones en el trading.

Oportuno y eficienteEn el comercio subjetivo, la velocidad de reacción de las personas no puede ser más rápida que la de las computadoras, y la fuerza física y la energía de las personas no pueden funcionar las 24 horas del día. En el mercado comercial donde las oportunidades son fugaces, el comercio cuantitativo puede reemplazar por completo el comercio subjetivo, encontrar oportunidades comerciales y rastrear los cambios del mercado de manera oportuna y rápida.

Control de riesgosEl trading cuantitativo no sólo puede explorar patrones históricos que pueden repetirse en el futuro a partir de datos históricos, sino que estos patrones históricos también son estrategias con una mayor probabilidad de ganar. También puede crear una variedad de carteras de inversión diferentes para reducir los riesgos sistémicos y suavizar la curva de financiación.

¿Cuáles son las estrategias comerciales clásicas para el trading cuantitativo?

Estrategia de ruptura de apertura

La primera media hora después de la apertura puede a menudo determinar la tendencia del día. Esta estrategia utiliza si el precio es una línea positiva o negativa dentro de la media hora después de la apertura como estándar para juzgar la tendencia del día. Si es una línea positiva, abra una posición de compra; Si es una línea negativa, abra una posición de venta y cierre la posición unos minutos antes del cierre. Esta es una estrategia comercial muy simple.

Estrategia del canal Donchian

Figura 1-1 Diagrama de estrategia del canal de Donchian

La estrategia del Canal Donchian puede considerarse como la antecesora del trading intradiario. Sus reglas son: comprar si el precio actual es mayor que el precio más alto de las N K líneas anteriores, y vender si el precio actual es menor que el precio más bajo de las N K líneas anteriores. Las famosas reglas de trading de tortugas utilizan una versión modificada de la estrategia del canal de Donchian.

Estrategia de arbitraje entre períodos

El arbitraje entre períodos es el tipo más común de transacción de arbitraje. Se basa en los precios de contratos con diferentes meses de entrega para el mismo producto comercial. Si existe una gran diferencia de precio entre los dos precios, se pueden comprar y vender contratos de futuros de diferentes períodos al mismo tiempo para realizar un arbitraje entre períodos. Supongamos que la diferencia de precio entre el contrato principal y el contrato principal secundario se mantiene en torno a -50~50 durante mucho tiempo. Si el spread llega a 70 en un día determinado, esperamos que vuelva a 50 en algún momento en el futuro. Luego, puede vender el contrato principal y comprar el contrato principal secundario al mismo tiempo para acortar la diferencia de precio. viceversa.

Resumir

Arriba, hemos presentado brevemente los conceptos relevantes del trading cuantitativo desde los aspectos de su definición, desarrollo, características y estrategias comerciales clásicas.

Comprender el trading cuantitativo es un paso importante en el camino para convertirse en un Quant. ¡Por último, deseo que todos puedan enriquecerse en el mercado bajista y alcanzar la realización del conocimiento lo antes posible! Recuerde, ¡está a sólo un mercado alcista de la libertad financiera!

Vista previa de la siguiente sección

¿Cuáles son las diferencias entre el trading cuantitativo y el trading tradicional? En el trading real, ¿deberíamos elegir el trading tradicional o el trading cuantitativo? En la siguiente sección, abordaremos estas dos preguntas para comprender mejor el comercio cuantitativo.

Tarea

- Describa brevemente qué es el comercio cuantitativo en una oración.

- ¿Cuáles son las características del trading cuantitativo?

1.2 ¿Por qué elegir el trading cuantitativo?

resumen

Muchas personas utilizan la programación de estrategias complejas como punto de partida cuando hablan sobre trading cuantitativo, arrojando inadvertidamente un velo de misterio sobre dicho trading. En esta sección intentaremos hacer un "boceto" sencillo del trading cuantitativo en un lenguaje fácil de entender para desvelar su misterio. Creo que incluso un novato sin conocimientos básicos puede entenderlo fácilmente.

La diferencia entre el trading cuantitativo y el trading subjetivo

El trading subjetivo presta más atención al análisis humano y al sentido del mercado. Incluso si aparecen señales de compra y venta, las órdenes se colocarán de forma selectiva. La gente prefiere perderse el mercado antes que cometer errores. Los sentimientos humanos son complejos, cambiantes y poco fiables. Una vez que la mayoría de los comerciantes experimentan pérdidas consecutivas, tienden a cambiar a otro método. Es altamente aleatorio y se ve fácilmente afectado por ganancias y pérdidas, lo que dificulta la obtención de ganancias estables.

El comercio cuantitativo desarrolla estrategias de compra y venta consistentes a través de la comprensión de las transacciones. En el trading, trate todas las tendencias por igual y maneje las posiciones de apertura y cierre de manera sistemática. Es mejor cometer errores que perder oportunidades. Además, cuenta con un completo sistema de evaluación, que determina para qué tipo de mercado y productos es más adecuada la estrategia a través de backtesting de datos históricos, y consigue rentabilidad combinando múltiples estrategias y productos.

En resumen, el comercio subjetivo es la base del comercio cuantitativo, y el comercio cuantitativo es el refinamiento del comercio subjetivo. El comercio subjetivo se parece más a la práctica de artes marciales. Si al final puedes tener éxito o no depende en gran medida de tu talento. Algunas personas pueden no alcanzar la iluminación después de diez años, mientras que otras pueden lograrla en un día. El trading cuantitativo se parece más al fitness. Mientras trabajes duro, puedes desarrollar músculos incluso si no tienes talento.

¿Es el trading cuantitativo mejor que el trading subjetivo?

Un trader subjetivo exitoso es, en cierto sentido, también un trader cuantitativo. Porque un trader subjetivo exitoso debe tener su propio conjunto de reglas y métodos, es decir, un sistema de trading. El trading subjetivo exitoso debe basarse en la disciplina y las reglas comerciales, y la parte de ejecución de las reglas comerciales es en realidad la parte cuantitativa del trading subjetivo.

Por el contrario, un trader cuantitativo exitoso también debe ser un excelente trader subjetivo, porque el desarrollo de estrategias de trading cuantitativo es en realidad la cristalización de la filosofía de trading de una persona. Si la percepción y comprensión del mercado son erróneas desde el principio, las estrategias comerciales desarrolladas tendrán dificultades para generar ganancias a largo plazo.

Por lo tanto, desde la perspectiva de la rentabilidad, el factor clave que determina si un trader puede finalmente tener éxito es la filosofía comercial, no si se trata de un trading subjetivo o cuantitativo. El trading cuantitativo puede parecer grandilocuente a primera vista, pero su esencia rentable no es diferente de la del trading subjetivo en esencia. Son como los dos lados de una misma cosa, que son a la vez opuestos y unificados.

Pero es innegable que el trading cuantitativo tiene muchas ventajas en términos de herramientas comerciales.

Revisión más rápida:Si desea probar una estrategia comercial, necesita calcular una gran cantidad de datos históricos. El comercio cuantitativo puede calcular los resultados en unos pocos minutos. Esta velocidad es muchas veces más rápida que el comercio subjetivo.

Más científicoPara evaluar si una estrategia es buena, nos basamos en datos (como el ratio de Sharpe, la tasa máxima de caída y el rendimiento anualizado), en lugar de en charlatanes egoístas.

Más oportunidades:Hay miles de productos comerciales en el mundo. Es imposible monitorear el mercado al mismo tiempo para el comercio subjetivo, pero el comercio cuantitativo puede monitorear todo el mercado en tiempo real, sin perder ninguna oportunidad comercial y aumentando la rentabilidad.

¿Puede el trading cuantitativo realmente generar dinero?

Por supuesto que se puede, pero es difícil mantenerlo durante mucho tiempo. Que ganes dinero o no no depende del trading cuantitativo en sí, es solo una herramienta. El trading cuantitativo simplemente implementa ideas comerciales de manera programada, regular y cuantificada. El programa solo reemplaza la ejecución. Lo difícil es ganar dinero de forma estable a largo plazo, porque el mercado es un juego y cambia dinámicamente, y las ideas comerciales también deben cambiar con el mercado.

Riesgos del trading cuantitativo

El trading cuantitativo también tiene riesgos, ¿por qué? Porque el trading cuantitativo consiste en descubrir patrones en datos históricos y formular estrategias comerciales. Sin embargo, el mercado financiero es un sistema ecológico, y sus leyes y la naturaleza humana son un proceso dinámico interactivo. Al fin y al cabo, sigue siendo un mercado humano. Las leyes del mercado se verán afectadas por la naturaleza humana, y la codicia y el miedo en la naturaleza humana cambiarán con los cambios en el mercado. Hay muy pocas leyes inmutables en el mercado. Por muy poderosa que sea la estrategia comercial, es difícil hacer frente a cambios tan repentinos en las leyes.

Resumir

De la explicación anterior, podemos ver que el trading cuantitativo no es un método comercial único, es solo una herramienta comercial que nos ayuda a analizar la lógica comercial y mejorar las estrategias comerciales. Independientemente de si usted es un inversor de valor o un inversor técnico, y de si invierte en acciones, bonos, materias primas u opciones, en realidad todo se puede cuantificar. En comparación con los traders que toman decisiones basadas en la experiencia personal, las armas en manos de los traders cuantitativos son la evidencia del mercado y la racionalidad.

Vista previa de la siguiente sección

La cuantificación es solo un método comercial, la estrategia es solo un portador de ideas comerciales y el programa ejecuta cada proceso comercial. La siguiente sección lo guiará a través del ciclo de vida completo del trading cuantitativo, que incluirá: concepción de la estrategia, construcción de modelos, pruebas retrospectivas y ajustes, trading de simulación, trading real, monitoreo de la estrategia, etc.

Tarea

- ¿Cuál es la diferencia más importante entre el trading cuantitativo y el trading subjetivo?

- ¿Cuáles son las ventajas del trading cuantitativo en comparación con el trading subjetivo?

1.3 ¿Qué necesitas preparar para el trading cuantitativo?

resumen

Un ciclo de vida comercial cuantitativo completo no es sólo la estrategia comercial en sí. Se compone de al menos seis enlaces, entre los que se incluyen: concepción de la estrategia, construcción del modelo, backtesting y ajuste, trading de simulación, trading real, seguimiento de la estrategia, etc.

Pensamiento estratégico

En primer lugar, para realizar operaciones comerciales cuantitativas, primero debe regresar al mercado comercial, observar más los precios en el mercado, comprender las leyes de las fluctuaciones del mercado, tratar de inferir la lógica de cada transacción y, finalmente, resumir la estrategia comercial. Aquí no hay atajos. Quizás necesites leer libros clásicos de inversión o continuar operando y aprendiendo de tus fracasos.

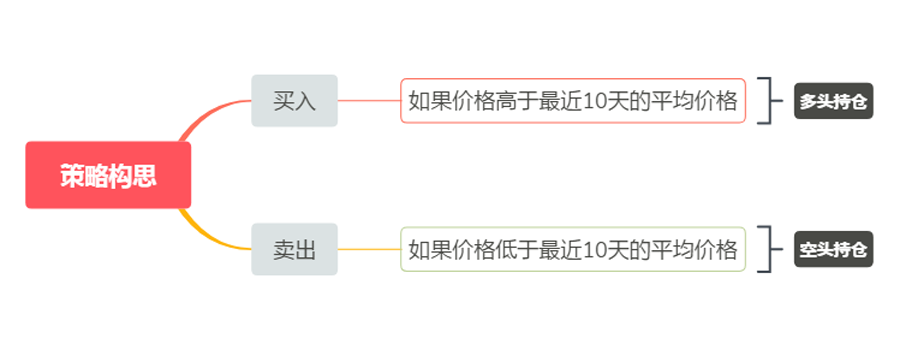

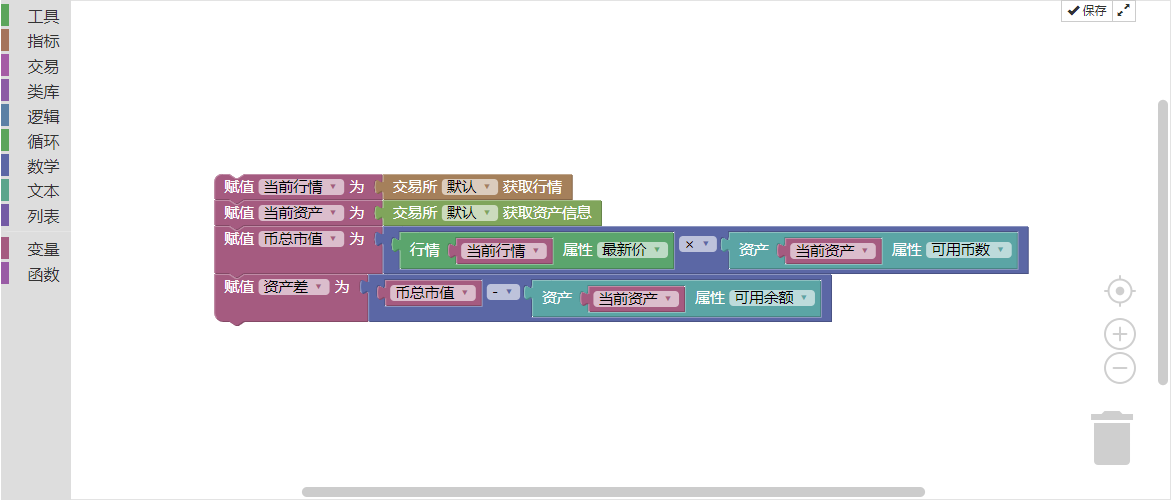

Para los principiantes en el trading cuantitativo, la mejor manera de desarrollar estrategias comerciales al principio es imitar. Utilice directamente los indicadores de análisis técnico existentes para construir la lógica de la estrategia y escribir las reglas de compra y venta, de modo que pueda obtener una estrategia simple. Supongamos que su estrategia comercial es la siguiente: comprar si el precio es superior al precio promedio de los últimos 10 días y vender si el precio es inferior al precio promedio de los últimos 10 días. Entonces su arquitectura es la siguiente (como se muestra a continuación):

Figura 1-2 Ejemplo de estrategia comercial

Por supuesto, a medida que acumule experiencia en estrategia y forme sus propios métodos de trading, sus opciones lógicas serán cada vez más diversas y avanzará hacia un trading cuantitativo más sistemático. Si usted puede ser un comerciante con pensamiento cuantitativo, ya sea en el mercado de acciones o de futuros, es una bendición, porque esa persona tiene una rentabilidad sostenida y estable sin importar en qué mercado comercial se encuentre.

Construyendo el modelo

En segundo lugar, es necesario dominar una herramienta comercial cuantitativa para escribir estrategias comerciales y hacer realidad sus ideas comerciales. Se puede utilizar cualquier software comúnmente utilizado en el mercado. Pero si quieres ser un trader cuantitativo de alto nivel, necesitas aprender

Conocer un lenguaje informático. Recomiendo Python porque es el lenguaje autorizado para la computación científica.

También proporciona varios paquetes de análisis de código abierto, procesamiento de archivos, redes, bases de datos, etc.

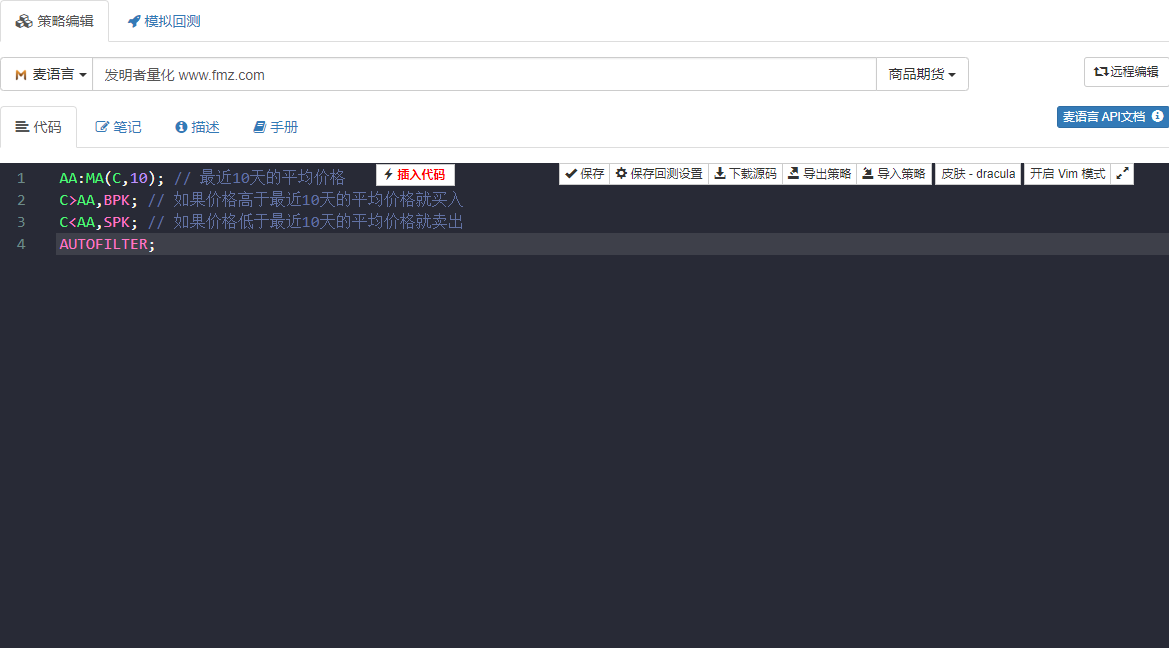

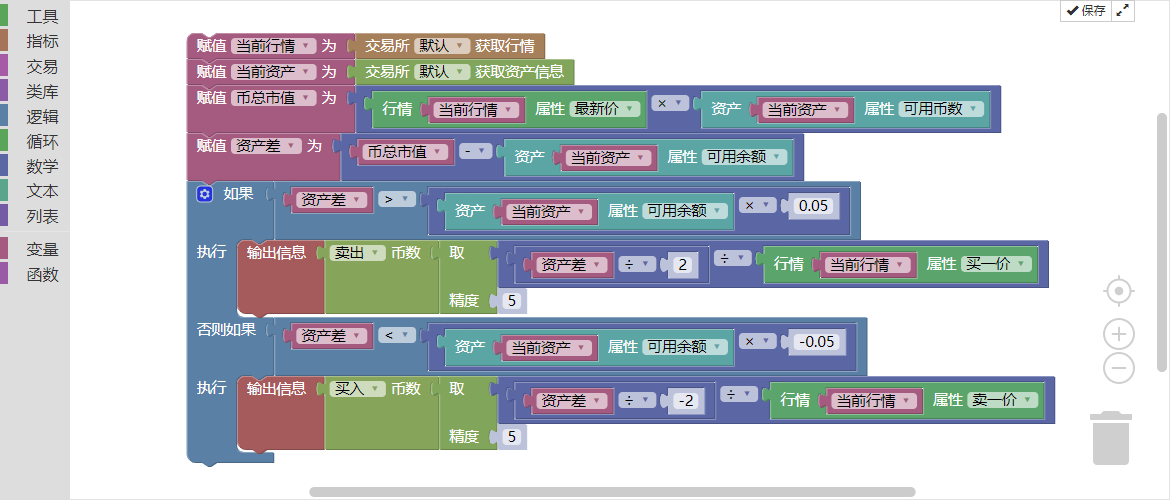

Si su capacidad de programación es débil, lo que se cree que es el punto débil de la mayoría de los principiantes, se recomienda utilizar un lenguaje de programación visual relativamente simple o lenguaje Mai, que puede aumentar su interés en aprender trading cuantitativo y permitirle concentrarse en estrategias y completar el desarrollo de estrategias de manera eficiente. Como se muestra a continuación: utilizando el lenguaje Mai, desarrolle una estrategia comercial como se mencionó anteriormente. Haga doble clic en la imagen para ver comentarios detallados en el código de la estrategia.

Figura 1-3 Página de desarrollo de estrategia comercial

El código de estrategia en la figura anterior se demuestra utilizando el lenguaje Mai de la herramienta cuantitativa del inventor. Integra muchos módulos funcionales que se pueden utilizar directamente y admite funciones de backtesting y trading real. Es una buena manera de empezar rápidamente.

Pruebas retrospectivas y ajustes

Luego de escribir el modelo de estrategia, el siguiente paso es realizar pruebas retrospectivas de la estrategia, así como examinar y optimizar los parámetros. Puede utilizar diferentes parámetros para realizar pruebas retrospectivas de la estrategia y observar el ratio de Sharpe de la estrategia, la reducción máxima, el rendimiento anualizado, etc. Al depurar y modificar continuamente la estrategia, eventualmente obtendremos una estrategia comercial cuantitativa completa.

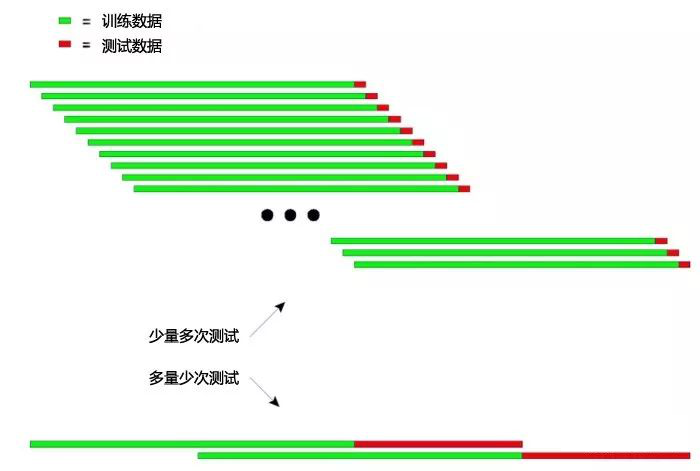

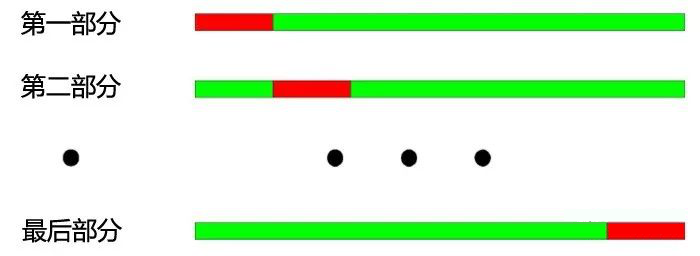

Por ejemplo, tomamos los datos históricos de 2017 como datos dentro de la muestra y los datos históricos de 2018 como datos fuera de la muestra. Primero, utilizamos los datos de 2017 para optimizar varios conjuntos de parámetros con buen rendimiento y luego usamos estos parámetros para optimizar los de 2018.

Prueba retrospectiva de datos. En términos generales, los resultados de las pruebas retrospectivas fuera de la muestra no son tan buenos como los de las pruebas retrospectivas dentro de la muestra. Sin embargo, si los resultados dentro de la muestra y fuera de la muestra son muy diferentes, entonces la estrategia es casi ineficaz y es necesario observar y analizar para determinar las razones del fracaso de la estrategia.

Supongamos que descubrimos que la estrategia falla debido a datos fuera de la muestra y que grandes pérdidas son causadas por ciertas condiciones extremas del mercado, entonces podemos agregar una condición de stop loss fijo para evitar este riesgo; Si descubrimos que la estrategia falla debido a demasiadas transacciones, entonces podemos ajustar ligeramente la lógica comercial y reducir la frecuencia comercial.

Cabe señalar que si la lógica comercial en sí es errónea desde el principio, será difícil obtener una estrategia rentable por mucho que se modifique. En este momento es necesario reexaminar su pensamiento estratégico. Además, en la optimización de parámetros, cuanto más grupos de parámetros estén disponibles, mejor, lo que indica que la estrategia tiene una amplia aplicabilidad. Al realizar pruebas retrospectivas, las estrategias con muy pocas operaciones pueden sufrir un sesgo de supervivencia. Si el resultado del backtest es una curva de fondos súper rentable

En muchos casos, tu lógica es errónea.

Comercio simulado

Entonces, cuando obtengas una estrategia con una lógica comercial correcta y rentable tanto dentro como fuera de la muestra, no te apresures a operar en una cuenta real. Especialmente para principiantes, es necesario ejecutar una cuenta simulada durante al menos 3 meses. Si se trata de una estrategia nocturna de frecuencia media o baja, se requerirá un tiempo de negociación simulado más largo.

En un mercado simulado completamente desconocido en el futuro, observe el desempeño de la estrategia en el comercio simulado, verifique cuidadosamente si la señal de prueba retrospectiva es consistente con la señal de comercio simulada y si hay una desviación entre el precio cuando se realiza la orden y el precio cuando se completa la transacción. Si el rendimiento es consistente con las expectativas, entonces significa que la estrategia es efectiva.

Las transacciones en el disco

Finalmente, después de probar la estrategia durante mucho tiempo, llega el momento de ponerla en práctica. Por supuesto, también debemos permanecer atentos y protegernos de las condiciones extremas del mercado durante el proceso de comercio cuantitativo. En el trading real, las expectativas de una estrategia generalmente se descuentan y alcanzar el 50% de las expectativas se considera calificado.

Monitoreo de políticas

Por último, necesito recordar a todos que a medida que avanza el trading, también debemos observar la efectividad de la estrategia. Cuando descubrimos que la estrategia tiene pérdidas más allá de las expectativas, debemos reevaluarla. Debido a que las características del mercado cambiarán, las estrategias que formemos ahora estarán orientadas principalmente a las características del mercado pasado. Una vez que las características del mercado cambian, el modelo de estrategia debe ajustarse de manera oportuna o la estrategia debe suspenderse temporalmente.

Resumir

En este artículo explicamos el proceso completo del trading cuantitativo. En resumen, si usted es un inversor con experiencia en el mercado, lo que le frenará serán los conocimientos básicos del lenguaje informático. Puedes comenzar con lenguaje visual o lenguaje Mai, capacitarte en esta plataforma, desarrollar estrategias y luego pasar gradualmente al trading cuantitativo de alta gama en Python.

Si eres un estudiante de ciencias e ingeniería o un profesional de TI con fuertes habilidades de programación, lo que te impedirá ser la experiencia en inversión en el mercado. No subestimes este punto. Como inversor cuantitativo cualificado, ambos tipos de conocimientos son indispensables.

Vista previa de la siguiente sección

El núcleo de todo el ciclo de vida del trading cuantitativo sigue siendo la estrategia comercial. En la siguiente sección, profundizaremos en los elementos de una estrategia comercial completa desde la perspectiva del marco de estrategia comercial. ¡Esto le ayudará a desarrollar su estrategia comercial de forma más integral y a llevar el comercio cuantitativo a un nuevo nivel!

Tarea

- Intente escribir la estrategia comercial en esta sección utilizando el lenguaje Mai.

- ¿Cuál es el indicador de rendimiento más importante en el backtesting de trading cuantitativo?

1.4 ¿Cuáles son los elementos de una estrategia completa?

resumen

Una estrategia completa es en realidad una variedad de reglas que los traders establecen para sí mismos. Cubre todos los aspectos de la transacción y no deja lugar a la imaginación subjetiva de los comerciantes. La estrategia dará una respuesta a cada decisión de compra y venta. Incluye al menos la selección de estrategia, la selección de productos, la gestión de capital, la colocación de órdenes, la respuesta a condiciones extremas del mercado, la mentalidad comercial, etc.

Selección de estrategia

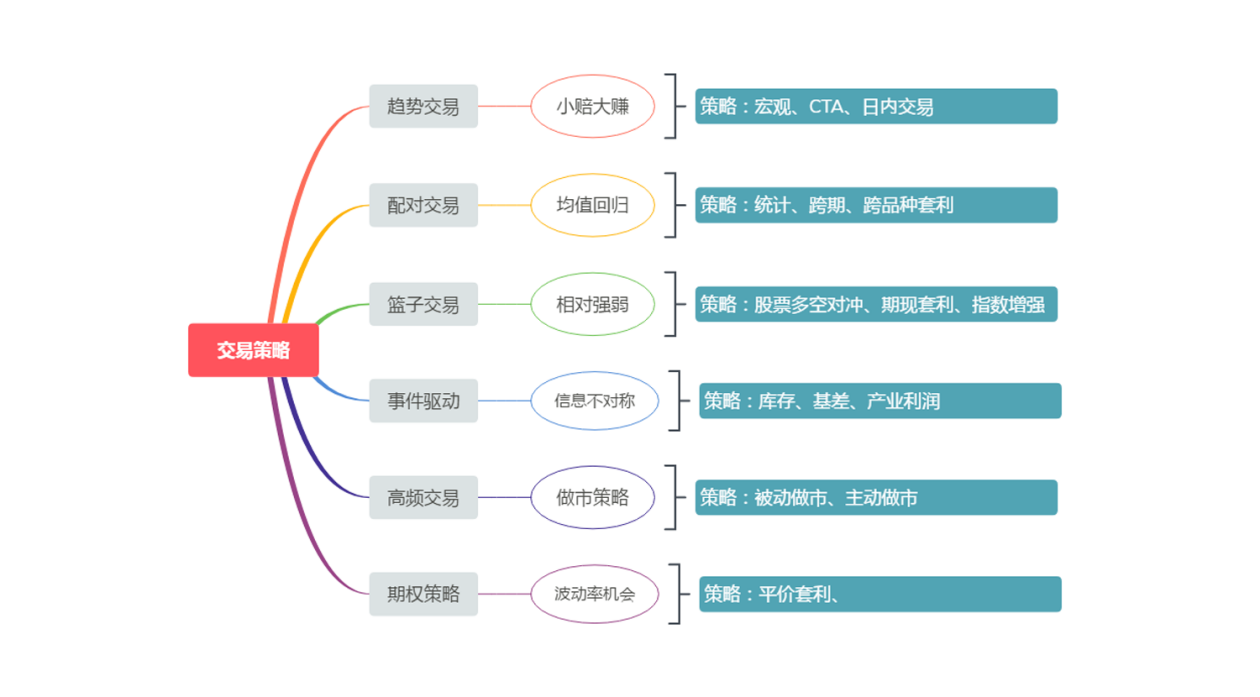

Desde la perspectiva de los fondos de cobertura, las principales estrategias comerciales se pueden dividir en comercio de tendencias, comercio de pares, comercio de canastas, comercio impulsado por eventos, comercio de alta frecuencia, estrategias de opciones, etc., como se muestra en la siguiente figura. Por supuesto, la forma en que se categorizan las estrategias no es fija.

Figura 1-4 Clasificación de la estrategia comercial

Para los principiantes en el trading cuantitativo, no es necesario preocuparse por tantos términos y conceptos. Simplemente empieza desde lo más simple, paso a paso. Si solo recomendara una estrategia de trading cuantitativo para principiantes, sería el trading de tendencias, porque es simple y efectiva. Creo que incluso si no aprendes conocimientos financieros sistemáticamente, aún así puedes hacer un buen trading. Y esta estrategia ha existido durante mucho tiempo, en las primeras estrategias de negociación pública, y todavía es efectiva en múltiples mercados hoy en día porque la naturaleza humana es difícil de cambiar.

¿Qué comprar y vender?

Cualquiera que haya hecho trading debe saber que cada variedad tiene su propia personalidad. Algunas variedades tienen una personalidad muy “caliente”, con buena liquidez, grandes fluctuaciones y alta volatilidad; Algunas variedades tienen una personalidad muy "dócil", fluctúan dentro de un cierto rango durante todo el año y tienen baja volatilidad.

Por lo tanto, al elegir productos comerciales, debe tener en cuenta el concepto de volatilidad. Los productos con alta volatilidad a menudo pueden desarrollar fácilmente una buena tendencia. Para los futuros de materias primas, si se trata de una estrategia de seguimiento de tendencias, intente elegir productos industriales. En términos de atributos del producto, los productos industriales tienden a tener mayor volatilidad que los productos agrícolas.

Diferentes estrategias se adaptan a diferentes condiciones del mercado, y elegir los productos comerciales adecuados es un comienzo muy importante para el gran proyecto de negociación de futuros. En sentido absoluto, no hay variedades absolutamente buenas ni variedades absolutamente malas. Dependiendo de su estilo de inversión y su tolerancia al riesgo, deberá realizar los ajustes correspondientes a sus propios estándares.

¿Cuánto comprar y vender?

Es fácil perder dinero en el trading, pero es difícil ganar dinero. Cuando los fondos de la cuenta pierden el 50%, se requiere una ganancia del 100% para recuperar la pérdida. Incluso si puedes obtener ganancias del 100% muchas veces, solo necesitas perder el 100% una vez para perderlo todo. Por lo tanto, una estrategia comercial madura debe incluir la gestión del dinero.

Para que sea más fácil de entender para todos, aquí también se utiliza la estrategia de media móvil de la sección anterior. De hecho, muchas estrategias comerciales desarrolladas con indicadores técnicos tradicionales generalmente tienen una tasa de caída máxima de más del 50% o incluso más. ¿Pero una estrategia muy arriesgada y completamente inviable?

Obviamente no, la tasa máxima de reducción se puede controlar completamente a través de la gestión de fondos. Si la posición se reduce a la mitad, el riesgo general también se reducirá a la mitad y la tasa máxima de reducción pasará a ser del 30%. Si la posición se reduce nuevamente a la mitad, la tasa máxima de reducción será del 15%. Al final, obtenemos una estrategia con una tasa de caída máxima controlada en torno al 15%. Éste es un método simple y rudimentario de administrar el dinero. Muchas personas saben que no pueden operar con una posición completa, pero no saben por qué no pueden operar con una posición completa. La respuesta está aquí.

Cuándo comprar y vender

Un buen punto de compra es la mitad del éxito, ya que puede sacarte rápidamente del área de costos. Pero nadie podrá decirte nunca si empezar desde este punto es correcto o empezar desde aquel otro punto es incorrecto. Abrir una posición no es el núcleo del trading. El núcleo del trading es cómo optimizar la posición tanto como sea posible después de abrir una posición.

Ya sea una estrategia a corto o a largo plazo, lo que importa no es quién mantiene la posición durante más tiempo, sino la relación riesgo-rendimiento. En otras palabras, el resultado final que afecta el rendimiento de la estrategia es cómo salir y cuándo obtener ganancias. Los métodos de salida se pueden dividir en dos tipos: salida stop loss y salida take profit. Estas dos partes son necesarias para cualquier sistema comercial y también son puntos de inflexión importantes que determinan el éxito o el fracaso de una estrategia comercial.

Cómo comprar y vender

1. Tipo y forma de realizar un pedido:

Hay muchos tipos y métodos para realizar órdenes, tales como: usar órdenes de límite de cola, precio de contraparte, último precio, sobreprecio, precio de límite superior, precio de límite inferior, precio de compra primero, precio de compra segundo, precio de venta primero, precio de venta segundo, o usar primero el precio de cola y luego el sobreprecio, realizar órdenes en lotes, o dividir órdenes grandes en órdenes pequeñas, o simplemente realizar todas las órdenes directamente.

2. Cancelar un pedido

Si la orden no se ejecuta, ¿debería continuar esperando o cancelar la orden? La condición de cancelación se basa en el tiempo. Por ejemplo, si no hay ninguna transacción en 10 segundos y el precio está a 10 saltos del precio cuando se realizó el pedido, ¿debe continuar esperando, cancelar el pedido o hacer un seguimiento del pedido?

3. Órdenes de seguimiento

Cuando una orden no se ejecuta, si se debe hacer seguimiento a la orden. Si persigue una orden, ¿debería hacerlo basándose en el último precio, el precio de la contraparte o el límite de precio? Si la orden perseguida aún no se ha ejecutado, ¿debería continuar persiguiéndola?

4. Límite de precio

¿Qué debo hacer si la señal de orden aparece en el precio límite superior o inferior? Si se debe hacer cola para la ejecución en los precios límites superior e inferior, y qué hacer si no se realiza ninguna ejecución.

5. Llamar a subasta

¿Debo participar en la subasta de apertura y cómo participar?

6. Negociación nocturna

En el caso de algunos futuros de materias primas, la negociación nocturna se extiende desde las 21:00 hasta las 02:30 del día siguiente. Durante este periodo podrás elegir si hacerlo manualmente o por ordenador.

7. Grandes festivales

¿Necesitas mantener tus posiciones antes de las vacaciones extra largas durante los festivales más importantes? ¿Cómo controlar los riesgos en caso de conservarse?

Condiciones extremas del mercado

-

Grandes fluctuaciones de precios en un corto período de tiempo

Cómo afrontar situaciones como límites de precios instantáneos, límites de precios continuos, órdenes erróneas, estampidas de precios de mercado de cisne negro, etc. -

Riesgo de liquidez

Si la contraparte no tiene el volumen de órdenes que desea, pero necesita completar la transacción a tiempo, especialmente cuando la liquidez de los contratos no principales es muy pobre, las órdenes que realiza pueden causar fácilmente un impacto en el mercado y el deslizamiento es grande, ¿cómo debe lidiar con eso? -

Cambios en las normas de variedad

Se agregan productos de futuros de materias primas a las operaciones nocturnas, se aumenta la relación de margen y se incrementa la tarifa de manejo. Las estrategias de corto plazo, en particular, serán muy sensibles a estos cambios. -

Riesgos del entorno comercial

Por ejemplo: cómo responder cuando ocurren cortes repentinos de energía, cortes de Internet, fallas de computadoras, caídas de software, suspensión de transferencias bancarias a futuros, desastres naturales, etc.

La probabilidad de que ocurra la situación descrita anteriormente es muy pequeña o casi imposible. Pero si puede suceder, sucederá. Es necesario hacer estas suposiciones y tomar precauciones.

Construcción psicológica

Las tres principales emociones psicológicas comunes en el trading son la codicia, el miedo y la suerte. Los inversores necesitan un sólido sistema de psicología comercial para controlar e incluso utilizar las tres emociones mencionadas anteriormente en diferentes etapas.

Antes de operar, es necesario tener una expectativa general sobre el futuro, incluidas las expectativas del mercado y las expectativas psicológicas del producto. Las expectativas del mercado se refieren a un objetivo claro para la posición del mercado y la dirección futura, y las expectativas del producto se refieren a las oportunidades comerciales y al estado de riesgo del producto en su posición actual. Sin la base psicológica mencionada anteriormente no se puede lograr nada.

Todo el proceso del trading real es un proceso de análisis, corrección y ejecución continuos. No se dedica mucho tiempo al trading, sino más bien al seguimiento y a la paciencia. Se trata de un proceso que examina exhaustivamente la mentalidad y pone a prueba la naturaleza humana. Todos los hábitos de los traders se mostrarán y ampliarán plenamente durante el proceso de trading. Sólo aprendiendo y resumiendo constantemente experiencias y lecciones y continuando adquiriendo experiencia, podemos superar el pensamiento común y las debilidades psicológicas de la naturaleza humana.

Resumir

En resumen, la llamada estrategia comercial es en realidad así: Tiene su lado perfecto y su lado incompleto. Cuando medimos si una estrategia comercial es razonable, no podemos mirar únicamente su lado perfecto o su lado incompleto. Deberíamos analizar exhaustivamente la integridad de la estrategia.

Por último, en función de las características de la estrategia, combinadas con tu propia personalidad y situación financiera, mide si la estrategia es adecuada para ti. Si es adecuado para usted, debe evaluar completamente qué tan probable es que lo mantenga y planificar con anticipación el peor resultado. Si hemos pensado en el peor escenario posible, entonces la posibilidad de ejecutarlo es relativamente alta.

Recuerde, en el trading, la confianza proviene del reconocimiento sincero y la confianza proviene de la filosofía de trading correcta.

Vista previa de la siguiente sección

Este es el último artículo del primer capítulo. En el próximo capítulo, explicaremos más detalladamente las herramientas de trading cuantitativo, incluyendo: una introducción general a las herramientas cuantitativas, cómo configurar un sistema de trading cuantitativo, explicaciones de API comunes y cómo escribir estrategias en un sistema cuantitativo.

Tarea

- ¿Las estrategias de trading de tendencias deberían elegir productos de alta volatilidad o de baja volatilidad?

- ¿Cuáles son los tipos de órdenes comerciales?

Capítulo 2 Introducción a las herramientas cuantitativas

2.1 Introducción general a las herramientas cuantitativas

resumen

En el capítulo anterior, aprendimos sobre los conceptos relevantes del comercio cuantitativo y obtuvimos una comprensión básica del comercio cuantitativo. Entonces, ¿cuáles son las herramientas para el trading cuantitativo en el mercado? ¿Cómo debemos elegir según nuestras necesidades?

Software comercial y de código abierto

Las herramientas comerciales cuantitativas nacionales generalmente se pueden dividir en dos categorías: software de código abierto y software comercial. El llamado software de código abierto puede entenderse como un software cuyo código fuente es abierto y puede descargarse directamente para su uso; El software comercial generalmente se refiere a software de código cerrado mantenido y operado por empresas comerciales, que generalmente reciben un pago.

Software cuantitativo de código abierto

En primer lugar, el software de código abierto tiene una gran flexibilidad y es completamente gratuito. Básicamente, los usuarios pueden usar este software para implementar cualquier función, ya sean estrategias comerciales de frecuencia media o baja, estrategias de arbitraje o estrategias de opciones, lo que se puede lograr a través de módulos personalizados. Dado que los usuarios controlan el código fuente del software y pueden comprender cada aspecto del mismo, es más confiable y seguro.

Si bien el software de código abierto tiene muchas ventajas, no es muy amigable para los principiantes en trading cuantitativo. Necesitas aprender sistemáticamente un lenguaje de programación estándar como Python, Java o C++. Desde empezar hasta darse por vencido, la dificultad se puede imaginar. A veces, depurar errores puede hacerte dudar de tu vida. Y a diferencia del software comercial, hay un servicio técnico al cliente dedicado para responder sus preguntas al instante. No solo no sentirás una sensación de logro en este momento, sino que también te desanimará a seguir aprendiendo.

Por lo tanto, desde una perspectiva de aprendizaje, se recomienda que los principiantes en trading cuantitativo comiencen paso a paso, comenzando con el software comercial más simple. Aunque sea de pago, si la estrategia es rentable, la tarifa del software es sólo una fracción de la ganancia. Además, el software comercial generalmente es mantenido por un equipo y su madurez es definitivamente mucho mayor que la del software de código abierto.

Software cuantitativo empresarial

Existen docenas de software comerciales para comercio cuantitativo en China, como: Interactive Broker, que es profesional, completo y tiene muchos productos; APAMA, que puede manejar datos masivos simultáneos y es adecuado para transacciones de alta frecuencia; SPT, que admite la interfaz C++ y tiene una buena eficiencia de ejecución; Nuggets Quantitative, que se centra en la ejecución de transacciones y el control de riesgos; y MC, TB y MQ para comerciantes individuales. En la siguiente figura, hemos realizado una evaluación exhaustiva de las principales plataformas cuantitativas nacionales y también hemos hecho una cierta clasificación de la dificultad de las herramientas cuantitativas. Los lectores pueden elegir según su situación real.

Figura 2-1 Evaluación integral de las principales plataformas cuantitativas nacionales

Aunque los anteriores son software comerciales, también utilizan lenguajes de programación estándar o lenguajes de script. En lugar de hacer esto, es mejor utilizar directamente software de código abierto que sea gratuito y seguro. Se recomienda que los principiantes utilicen directamente la plataforma cuantitativa FMZ Inventor, el sitio web es www.fmz.com. Como un trampolín para aprender trading cuantitativo.

Conozca al inventor de las herramientas de trading cuantitativo

Las herramientas cuantitativas del inventor son amigables para los principiantes. Incluso si no tienes conocimientos básicos, puedes experimentar el encanto del análisis cuantitativo basándose en las herramientas que contiene. Esta herramienta está diseñada para el comercio de alta frecuencia y tiene requisitos estrictos de rendimiento y seguridad. Apoye estrategias de alta frecuencia, estrategias de arbitraje y estrategias de tendencia. E integra el proceso completo de desarrollo de estrategia, pruebas, optimización, simulación y comercio real. Además, admite tanto el lenguaje Mai simple y fácil de usar como los lenguajes comerciales cuantitativos avanzados como Python y C++, lo que significa una conmutación perfecta después de un aprendizaje. Y solo el comercio real se cobra a 0,125 yuanes por hora, lo que reduce sus costos de software durante la etapa de aprendizaje. Al mismo tiempo, puedes realizar operaciones comerciales simuladas de forma gratuita.

Dando el primer paso hacia la cuantificación: utilizando herramientas cuantitativas

Las herramientas cuantitativas son muy fáciles de utilizar. Sólo necesitas ingresar a la página web y hacer clic en ella para diseñar tu propia estrategia cuantitativa. Puede iniciar sesión en el sitio web oficial de Inventor Quantitative Tool, registrarse e iniciar sesión y hacer clic en el centro de control para usarlo (como se muestra a continuación). Es similar al actualmente popular TikTok. Después de registrarse e iniciar sesión, puede publicar sus propios videos cortos y, después de iniciar sesión en la herramienta cuantitativa, puede diseñar su propia estrategia comercial cuantitativa.

Figura 2-2 Página principal de la plataforma de negociación cuantitativa FMZ

Habrá un área funcional centralizada para la programación de herramientas cuantitativas. El área funcional incluye principalmente (como se muestra a continuación). El centro de control en la esquina superior izquierda es la función principal de la herramienta cuantitativa. Después de hacer clic, puede escribir estrategias comerciales y realizar pruebas retrospectivas de estrategias, configurar el intercambio para productos comerciales, crear un custodio para administrar robots de estrategia y crear robots comerciales cuantitativos específicos. En cuanto al uso específico de las funciones, las presentaremos en detalle en artículos posteriores. Por el momento sólo estamos realizando trabajos preliminares.

Figura 2-3 Página de administración después de iniciar sesión en la plataforma de comercio cuantitativo FMZ

Los amigos que son nuevos en la investigación cuantitativa no necesitan desanimarse por no entender los códigos y la programación. Con el fin de reducir el umbral para los usuarios, la comunidad oficial ha producido muchos tutoriales en vídeo para ayudar a los principiantes en el trading cuantitativo a comenzar rápidamente; Al mismo tiempo, Strategy Square reúne miles de estrategias comerciales oficiales y de terceros, gratuitas y abiertas, para que todos puedan copiar y aprender.

Además, los ejemplos de estrategias clásicas también se configuran en la interfaz de edición de estrategias. Puede utilizar directamente el código de estrategia haciendo clic en él y experimentar fácilmente el proceso central de todo el trading cuantitativo. ¡Incluso los usuarios novatos pueden aprenderlo inmediatamente y seguirlo!

Antes de operar con dinero real, la simulación de operaciones también es un paso indispensable. La simulación de trading de esta herramienta cumple con las reglas de intercambio y es completamente gratuita. El tiempo, el precio, el volumen de órdenes, etc. incluidos en la simulación se corresponden con el mercado real en tiempo real, lo que es altamente consistente con el comercio real. Mejorar enormemente la eficiencia de la verificación de la estrategia.

Resumir

Ya sea software de código abierto o software comercial, no hay distinción entre lo bueno y lo malo, y no existe una herramienta comercial cuantitativa perfecta. Cada herramienta tiene su propio enfoque. Lo más importante es elegir la herramienta que más te convenga según tus necesidades. El software comercial requiere pago, ofrece mejores servicios, etc. y puede ser más adecuado para principiantes que recién ingresan a esta industria. Si ha estado en esta industria durante mucho tiempo y ha acumulado mucha experiencia, o necesita implementar estrategias comerciales más complejas, el software de código abierto es una mejor opción.

Vista previa de la siguiente sección

¿Cómo utilizar las herramientas? Al igual que cuando compramos un nuevo teléfono móvil y necesitamos realizar configuraciones de inicio simples cuando lo encendemos por primera vez, las herramientas cuantitativas también necesitan configuraciones y ajustes básicos. En la siguiente sección, lo guiaremos paso a paso para configurar la herramienta de comercio cuantitativo Inventor. Abra la primera puerta al trading cuantitativo, que incluye: agregar intercambios, agregar custodios, crear estrategias comerciales, crear robots cuantitativos, etc. Después de completar la configuración básica, puede escribir oficialmente su primera estrategia cuantitativa.

Tarea

- ¿Cuáles son las dos categorías principales de herramientas de trading cuantitativo?

- ¿Cuáles son los lenguajes de programación cuantitativa más utilizados?

2.2 Cómo configurar el sistema de comercio cuantitativo de Inventor

resumen

Al desarrollar estrategias de trading cuantitativo, lo primero que hay que hacer es configurar las herramientas de trading. ¿Qué es la configuración? En realidad son solo configuraciones. En esta sección, lo guiaremos a través de la configuración de un intercambio, la creación de una estrategia comercial y la creación de un robot comercial cuantitativo, que son todos requisitos previos necesarios para el comercio cuantitativo.

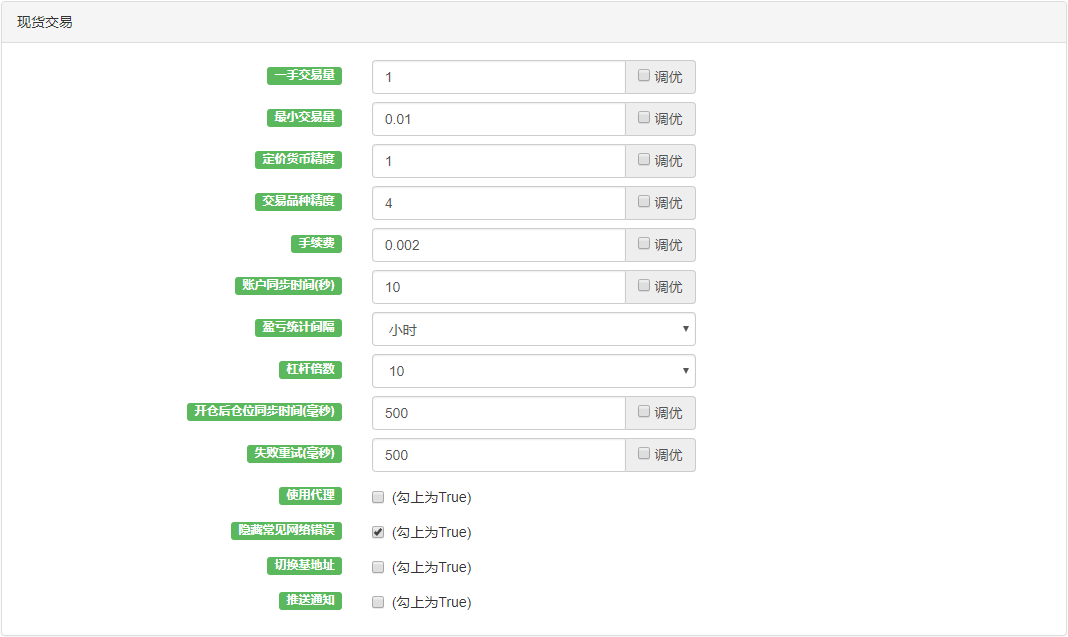

La configuración se divide en configuración de simulación de comercio de aprendizaje de nivel de entrada y configuración de comercio en tiempo real. En esta categoría, nos centramos principalmente en futuros de materias primas nacionales. No se recomiendan ni se introducen otros tipos de inversiones cuantitativas debido a condiciones internas específicas, pero el proceso operativo es el mismo, solo es diferente el proceso de configuración.

Añadir el intercambio

Agregar un intercambio es el primer paso en todo el proceso de configuración. Consulte la figura a continuación para conocer el proceso específico. En este paso, debemos enfatizar que agregar un exchange no es difícil para aquellos que no están seguros a qué exchange pertenecen. Se recomienda simular el aprendizaje primero.

Figura 2-4 Pasos para el registro y la incorporación de intercambios en la plataforma de comercio cuantitativo FMZ

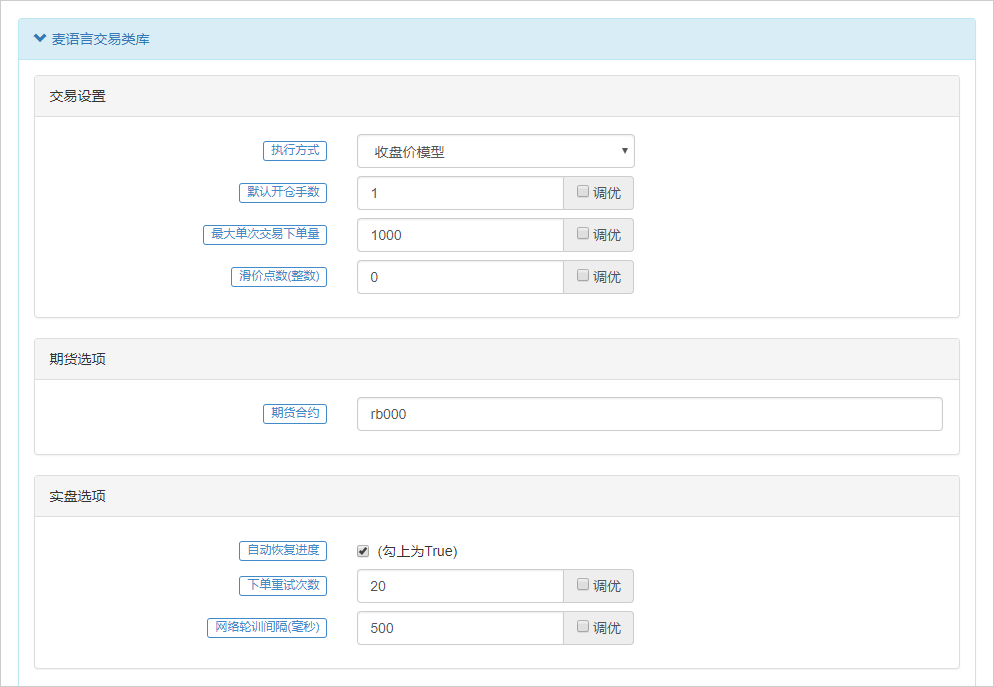

Configuración de la Bolsa de Futuros de Materias Primas (en vivo)

Nuestro comercio cuantitativo en tiempo real se centra principalmente en productos de comercio de futuros nacionales. En la actualidad, los principales objetos de servicio de Inventor Quantitative también son los mercados de futuros nacionales. Para los amigos que hacen cambio de divisas, Inventor Quantitative se puede utilizar como una plataforma de aprendizaje, porque el comercio cuantitativo de cambio de divisas ya ha aparecido en plataformas como MT5, pero es más profesional.

Los aspectos que se deben tener en cuenta en la configuración en tiempo real son los siguientes: dado que las herramientas cuantitativas del inventor admiten múltiples mercados comerciales, al configurar futuros de materias primas, primero debe seleccionar "futuros tradicionales" en el paso 1; En el paso 2, debe completar la cuenta de futuros y la contraseña que le proporcionó la compañía de futuros donde abrió una cuenta.

La herramienta cuantitativa del inventor adopta el protocolo CTP y es compatible con todas las compañías de futuros nacionales. Al configurar el mercado real, no habrá fallas de enlace a menos que la cuenta y la contraseña sean incorrectas. Por lo tanto, los principiantes deben prestar atención y comprobar la cuenta y la contraseña con claridad.

Figura 2-5 La plataforma de comercio cuantitativo FMZ agrega un mercado de futuros

Configuración de la bolsa de futuros de materias primas (simulación)

Para los amigos que son nuevos en futuros de materias primas, les sugiero que primero simulen la negociación por un período de tiempo, porque en el proceso de desarrollo de estrategias de negociación cuantitativa se requieren pruebas, depuración y optimización continuas. Al igual que sucede al conducir, seguramente pasarás algunos meses aprendiendo en una escuela de conducción al principio, y luego podrás salir a la carretera después de aprobar el examen y obtener tu licencia.

Aquí recomendamos utilizar la simulación de trading con SimNow. SimNow es una plataforma de negociación de simulación financiera creada especialmente por Shangqi Technology para inversores. Este producto simula las reglas de negociación y liquidación de varias bolsas y actualmente respalda el negocio de futuros de materias primas de varias bolsas de futuros nacionales. Para conocer el proceso específico, consulte la figura a continuación.

Figura 2-6 Página de administración de la plataforma de comercio cuantitativo FMZ después de iniciar sesión

Redacción de estrategias

La biblioteca de estrategias es donde se almacenan los códigos, lo que es equivalente a nuestro almacén de estrategias comerciales cuantitativas. Se divide principalmente en dos funciones: redacción de estrategias y backtesting de simulación. El área de redacción de estrategias es nuestra principal área de trabajo para desarrollar estrategias a futuro (como se muestra a continuación). Muchos principiantes a menudo quedan bloqueados por diversos códigos y les resulta muy difícil. De hecho, si prestas un poco de atención, puedes aprender estos códigos. No tengo ninguna carga psicológica. El área de backtesting de simulación se puede utilizar para depurar estrategias durante el proceso de desarrollo de la estrategia, así como para probar estrategias una vez completado el desarrollo de la estrategia. Explicaremos esto en detalle en los siguientes capítulos.

Figura 2-7 Pasos para crear una política

Creación de un robot de trading cuantitativo

Un robot comercial cuantitativo es el ejecutor de una estrategia comercial. Una vez creada la estrategia, crea un robot que pueda ayudarte a ejecutar automáticamente toda la lógica comercial en el código de la estrategia, así como abrir y cerrar posiciones, retirar órdenes y otras operaciones de compra y venta. Los pasos específicos para crear un robot comercial cuantitativo son los siguientes: Primero, paso ①: En la página del centro de control, haga clic en "Robot", haga clic en "Crear robot" Paso ②: Asigne al robot un nombre personalizado. Paso 3: Haga clic en el signo “+” para agregar una plataforma comercial. Paso 4: Haga clic en "Crear robot"

Figura 2-8 Pasos para crear un robot

Resumir

En el proceso anterior, a excepción del primer paso de selección de operaciones reales y simulación, los pasos posteriores de redacción de estrategias y creación de robots comerciales son pasos unificados. Se ha configurado toda la herramienta cuantitativa, el robot comercial ya está funcionando y realizará operaciones de compra y venta según las condiciones específicas de la estrategia. Hay tres pasos para configurar el trading cuantitativo: agregar un exchange y completar la contraseña de su cuenta de futuros; escribir una estrategia comercial; y crear un robot comercial cuantitativo en tiempo real. ¿No es sencillo?

Vista previa de la siguiente sección

Si bien el trading cuantitativo se puede lograr en solo tres simples pasos, es posible que le resulte fácil agregar intercambios y crear robots de trading cuantitativo. Sin embargo, implementar una estrategia comercial viable no es tan fácil. En la siguiente sección, lo guiaremos a conocer las API comúnmente utilizadas en el trading cuantitativo para prepararlo para escribir una estrategia comercial viable. Porque no importa qué tipo de herramienta de trading cuantitativo se utilice, es inseparable de la interfaz API, que es una función importante para implementar estrategias de trading cuantitativo.

Tarea

- Intente agregar un intercambio.

- Intente escribir la estrategia comercial en esta sección.

2.3 Explicación de la API común

resumen

Cuando se trata de programación, no podemos evitar la API. Para muchas personas no especializadas en TI, ¿qué es exactamente API? API ≈ No entiendo. En esta sección, explicaremos en lenguaje sencillo qué es API y presentaremos las API que se utilizan comúnmente en herramientas cuantitativas.

¿Qué es una API?

Si busca en línea, obtendrá los siguientes resultados: API (Interfaz de programación de aplicaciones) es un conjunto de funciones predefinidas que tiene como objetivo proporcionar a las aplicaciones y desarrolladores la capacidad de acceder a un conjunto de rutinas basadas en cierto software o hardware sin tener que acceder al código fuente o comprender los detalles del mecanismo de trabajo interno. Para decirlo de forma más sencilla, ¿qué es exactamente una API?

De hecho, en nuestra vida diaria tenemos muchos escenarios similares a las API. Por ejemplo, cuando vas a un restaurante a comer, sólo necesitas mirar el menú y pedir la comida, sin necesidad de saber cómo está hecha. Los nombres de los platos en el menú son las API específicas y el menú es la documentación de la API.

¿Qué es API en el trading cuantitativo?

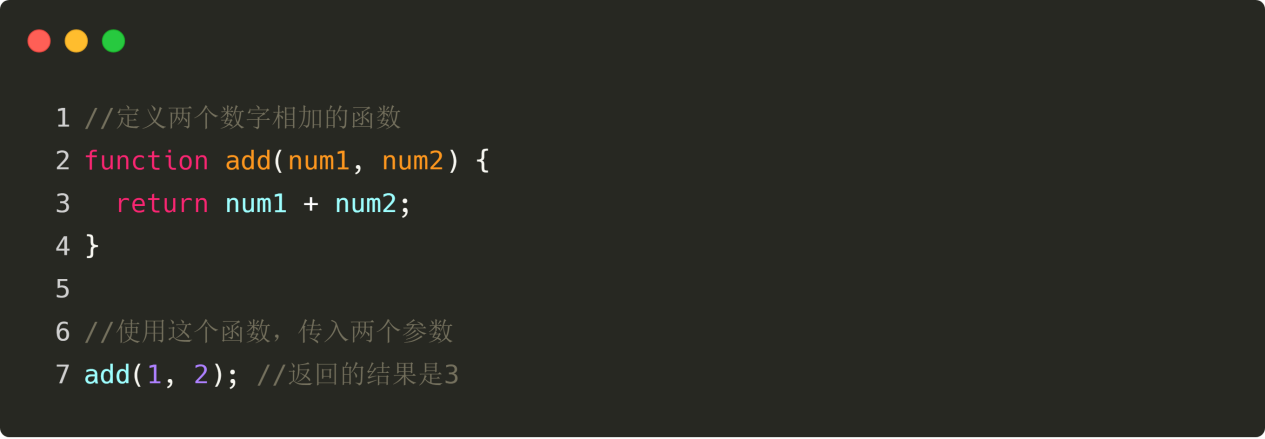

Si necesita obtener el precio de apertura del producto actual hoy, no necesita saber cómo obtenerlo. Solo necesitas escribir "ABRIR" en el editor de código y usarlo directamente. "OPEN" es la API del precio de apertura en lenguaje Mai.

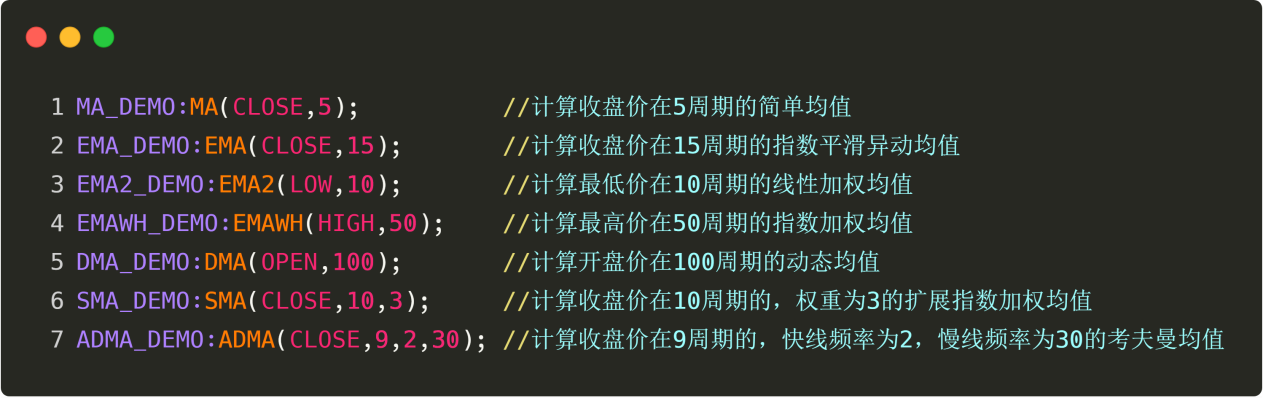

API de lenguaje Mai de uso común

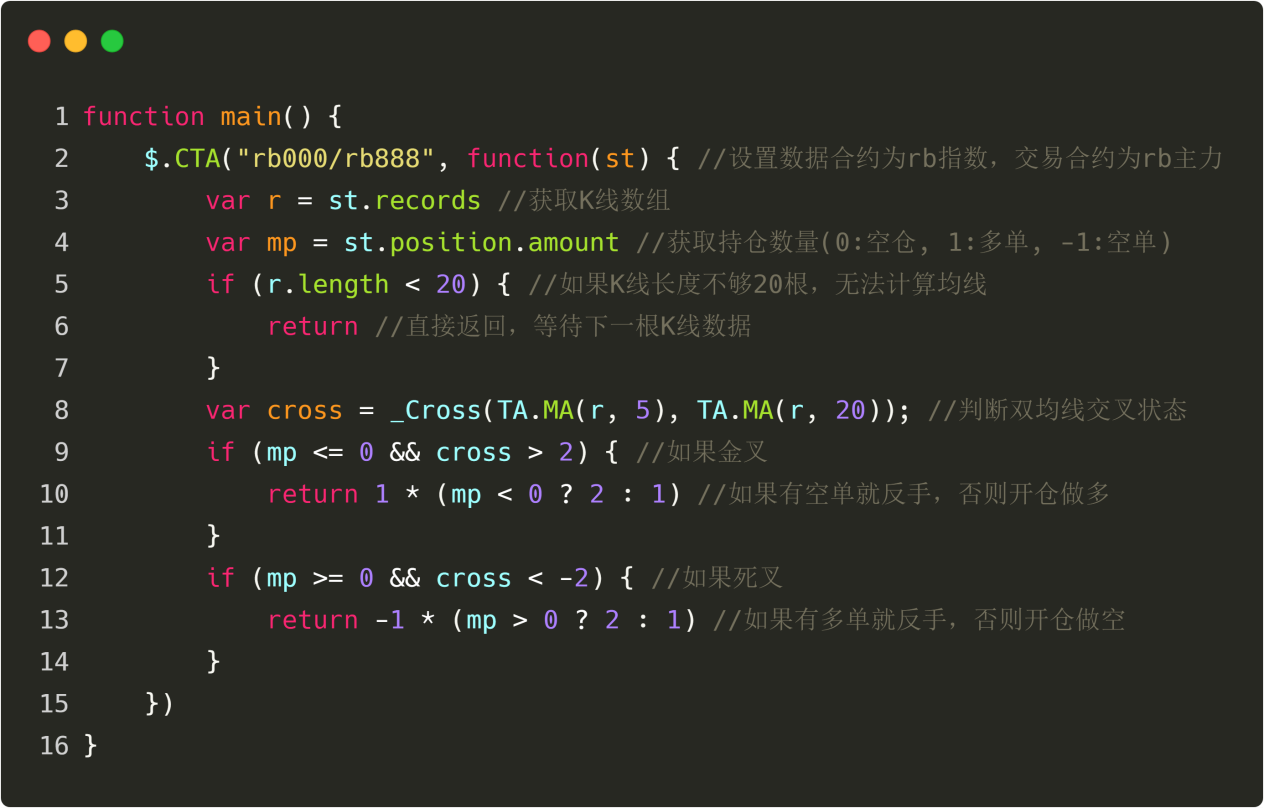

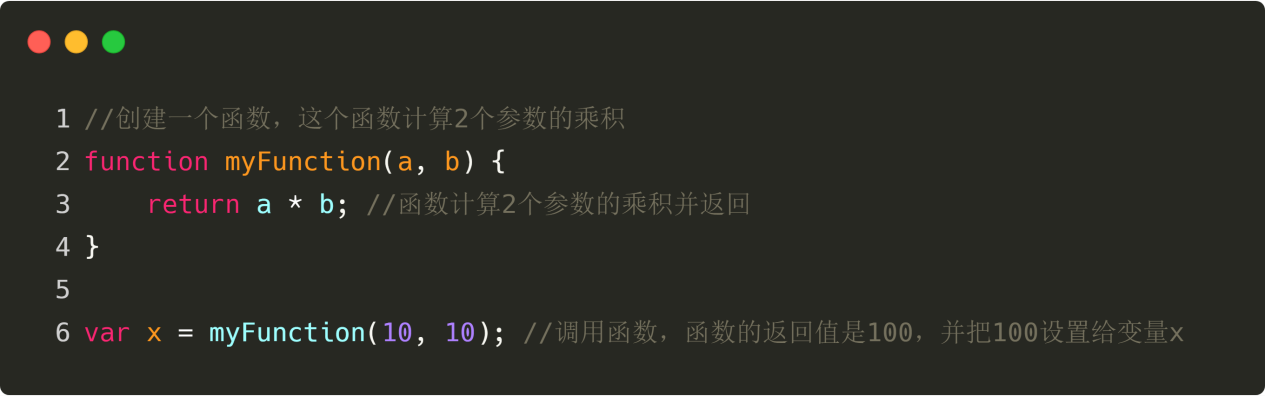

Antes de explicar la API del lenguaje Mai, echemos un vistazo a la estructura del código común y sus componentes funcionales. Esto le ayudará a comprender mejor la API. Vea el ejemplo a continuación:

Figura 2-9 Ejemplo de idioma Mai

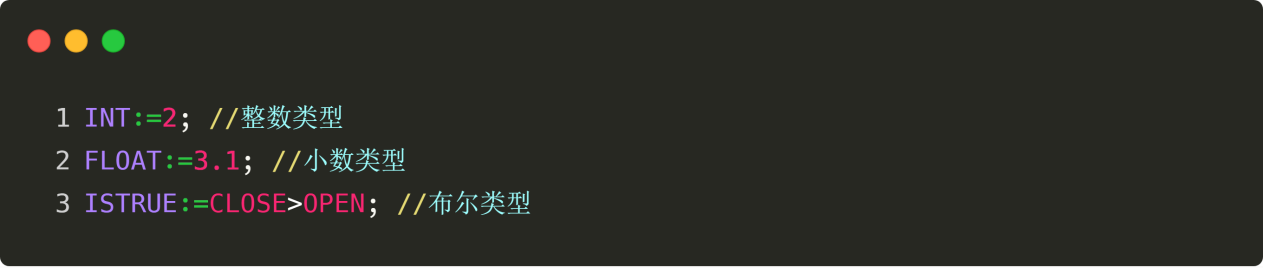

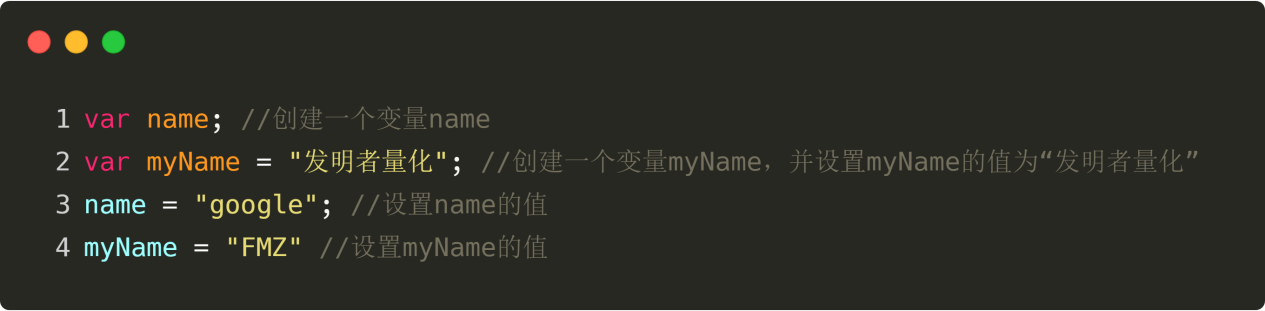

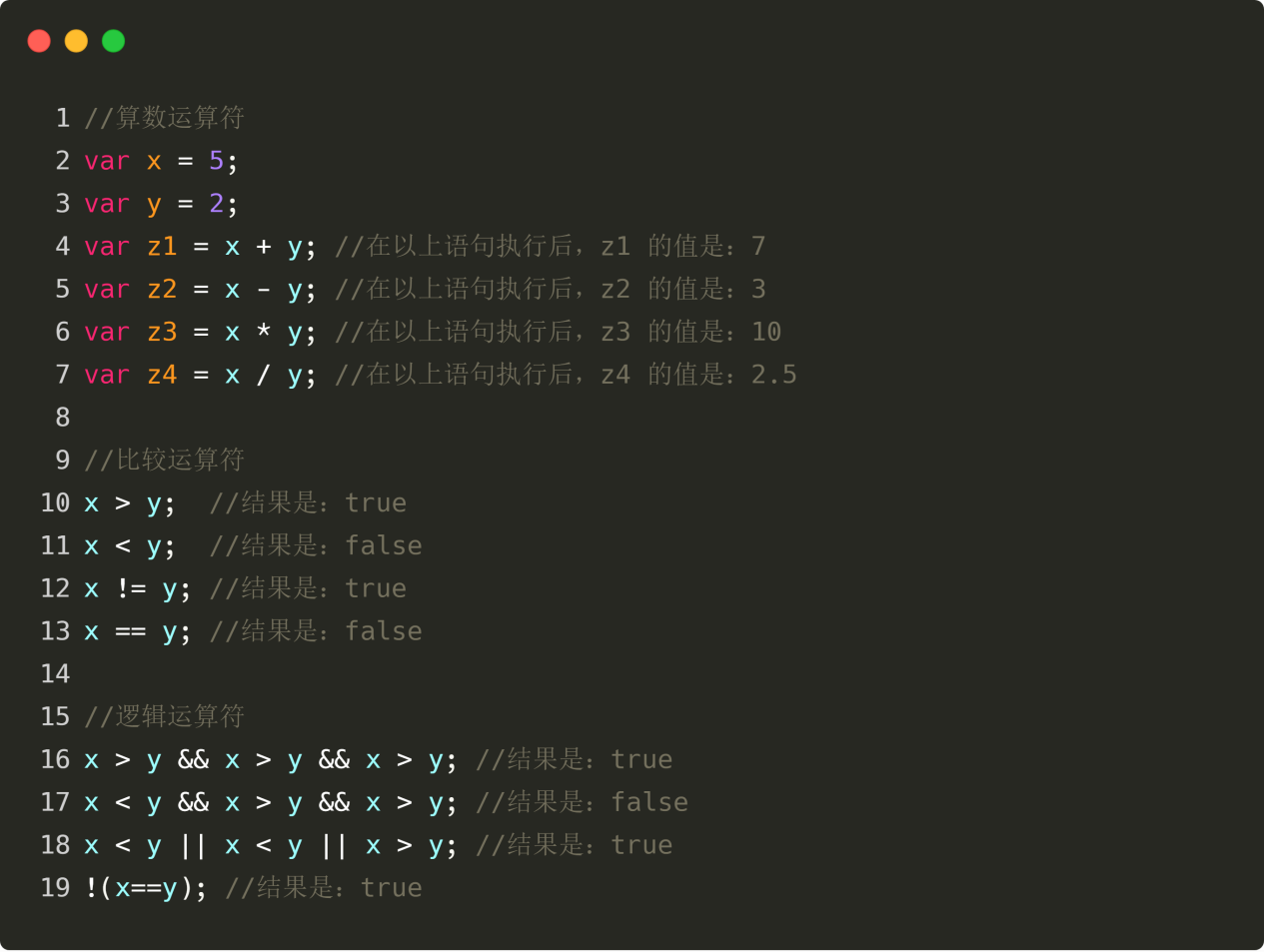

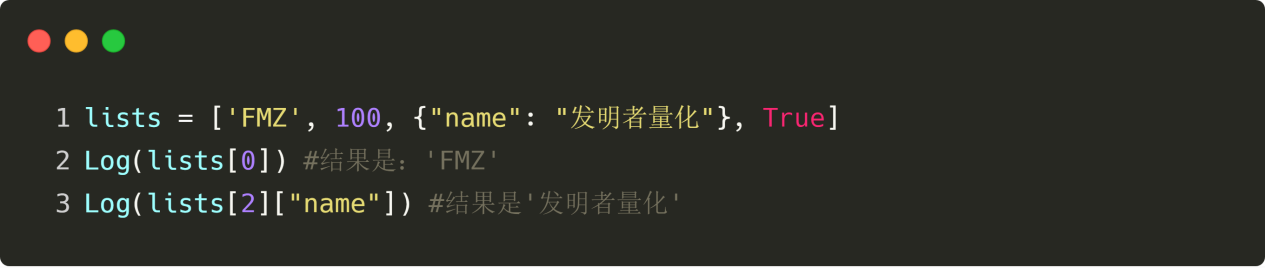

Como se muestra en el código anterior:

La AA morada es una variable. Una variable es una cantidad que puede cambiar, tal como el álgebra que aprendimos en la escuela secundaria. Si el precio de apertura se asigna a AA, entonces AA es el precio de apertura; Si el precio más alto se asigna a AA, entonces AA es el precio más alto. Por supuesto, AA es solo un nombre personalizado, también puedes definirlo como BB.

El “:=” verde significa asignación, lo que significa asignar el valor del lado derecho del “:=” a la variable de la izquierda.

El código naranja es la API del lenguaje Mai de la herramienta cuantitativa Inventor. Tenga en cuenta que OPEN en la primera línea es la API para obtener el precio de cierre, que se puede utilizar directamente; MA en la segunda línea es la API para obtener el promedio móvil, que requiere que se pasen dos parámetros, es decir, debe indicarle a la herramienta cuantitativa Inventor qué tipo de promedio móvil necesita: si desea obtener un promedio móvil de 50 períodos calculado en función del precio de apertura, puede escribirlo como: MA(OPEN,50); Tenga en cuenta que hay una coma inglesa entre los dos parámetros.

El “//” amarillo es un símbolo de comentario y los caracteres chinos azules detrás de él son el contenido del comentario. Estos son para que los lea usted mismo y se utilizan para indicar qué significa la línea de código. El programa no procesa comentarios cuando se está ejecutando. Tenga en cuenta que antes del carácter de comentario, cada línea de código debe tener un punto y coma en inglés como final de la línea.

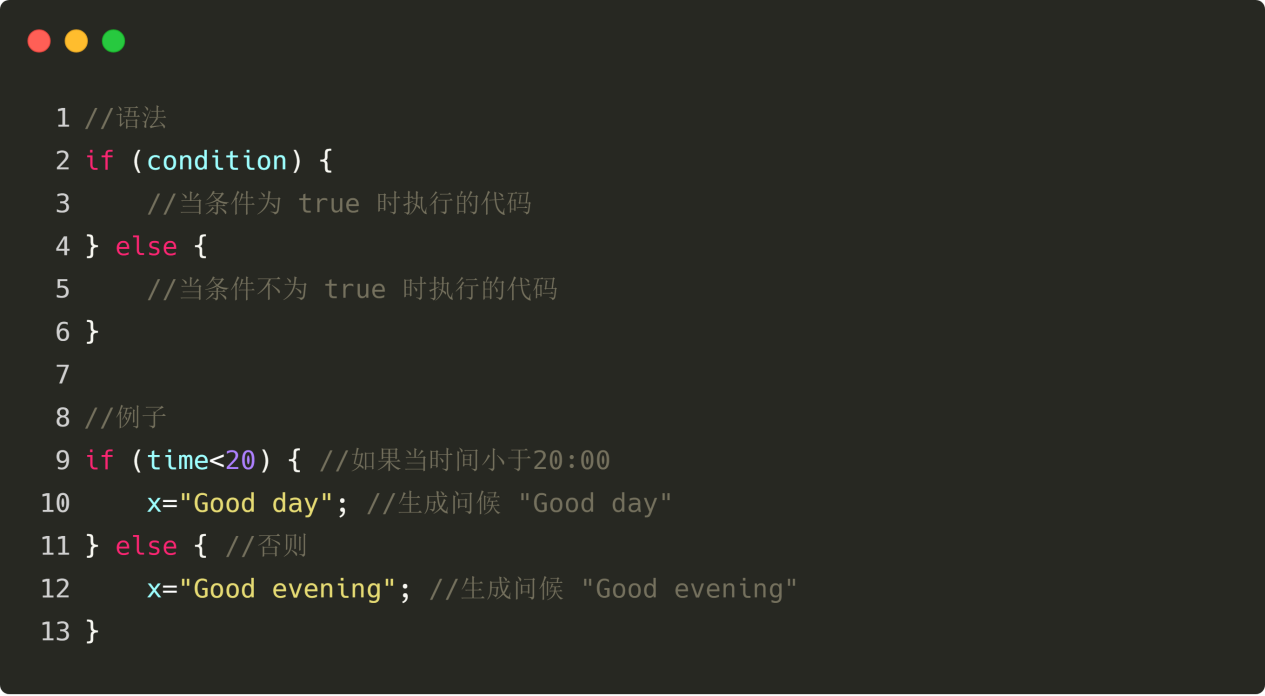

Con la comprensión básica de la estructura del código, a continuación le presentaremos algunos lenguajes de uso común, y también utilizaremos estos lenguajes con frecuencia en el futuro.

ABIERTO——Obtenga el precio de apertura de la última línea K

Ejemplo: AA: =ABIERTO; Obtenga el precio de apertura de la última línea K y asigne el resultado a AA

ALTO——Obtenga el precio más alto de la última línea K

Ejemplo: AA: =ALTO; Obtenga el precio más alto de la última línea K y asigne el resultado a AA

BAJO——Obtenga el precio más bajo de la última línea K

Ejemplo: AA: =BAJO; Obtenga el precio más bajo de la última línea K y asigne el resultado a AA

CERRAR——Obtenga el último precio de cierre de la línea K. Cuando la línea K intradía no haya terminado, obtenga el último precio

Ejemplo: AA: =CERRAR; Obtenga el precio de cierre de la última línea K y asigne el resultado a AA

VOL——Obtenga el último volumen de transacciones de K-line

Ejemplo: AA: =VOL; Obtenga el último volumen de transacciones de la línea K y asigne el resultado a AA

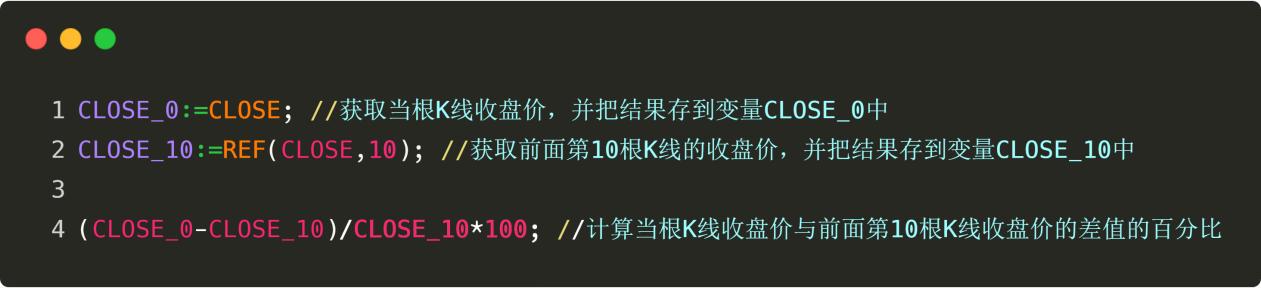

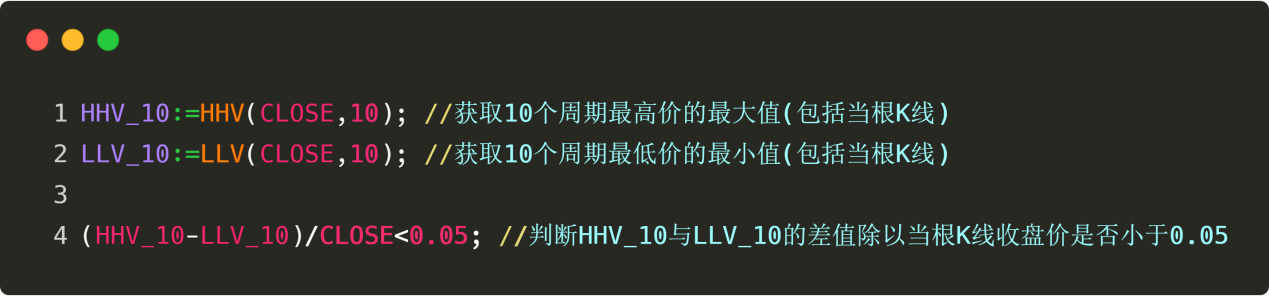

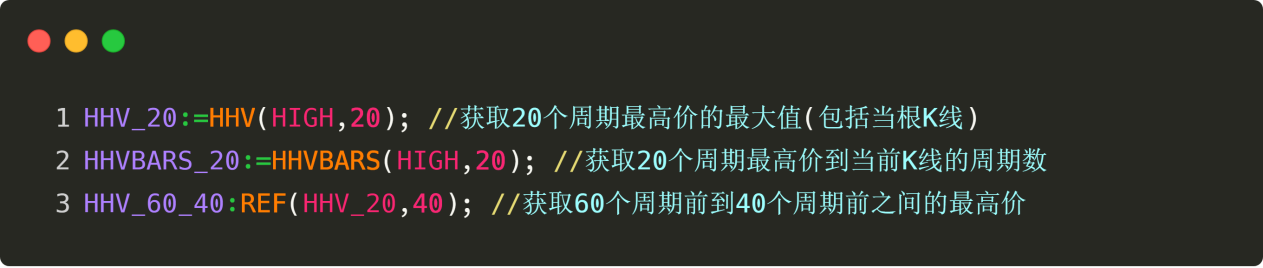

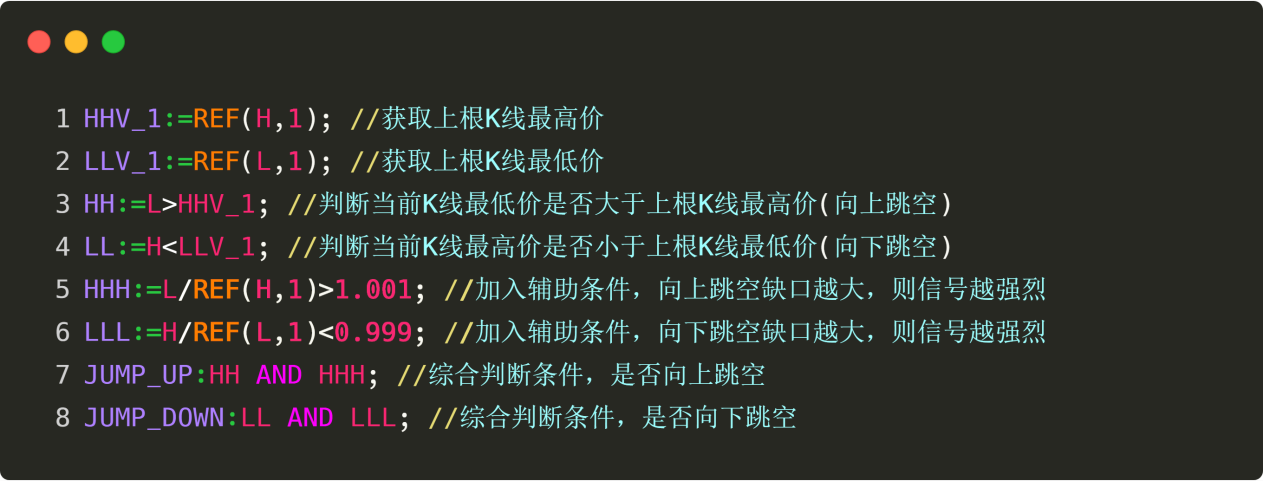

REF(X,N) - Hace referencia al valor de X hace N ciclos.

Ejemplo: REF(CERRAR,1); Obtenga el precio de apertura de la línea K anterior

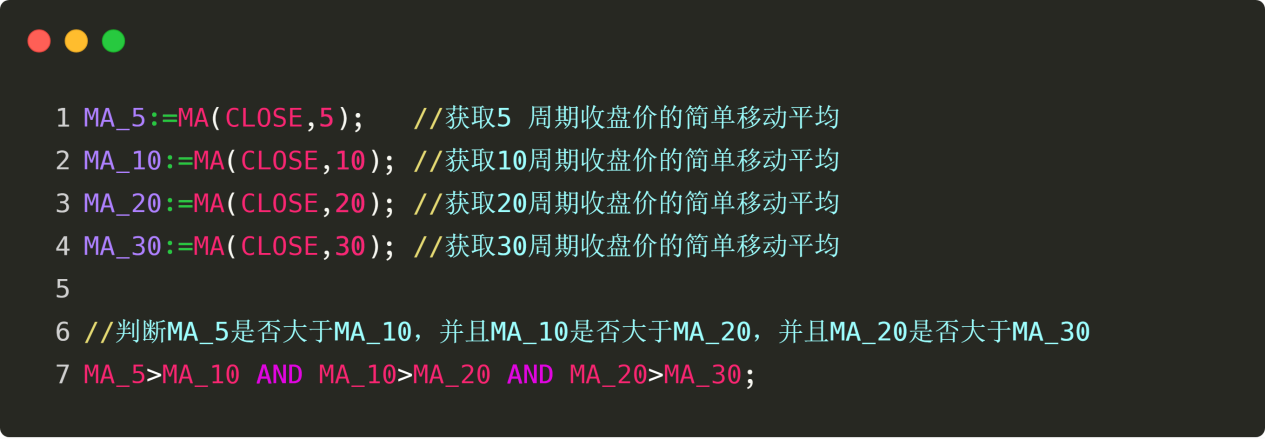

MA(X,N)——Encuentre el promedio móvil simple de X en N períodos

Ejemplo: MA(CERRAR,10); //Obtenga el promedio móvil de 10 períodos de la última línea K

CROSSUP(A,B)——Cuando A cruza B de abajo hacia arriba, devuelve 1 (Sí), de lo contrario devuelve 0 (No)

Ejemplo: CROSSUP(CLOSE,MA(C,10)) // El precio de cierre cruza el precio promedio de 10 períodos

CROSSDOWN(A,B)——Cuando A cruza B desde arriba, devuelve 1 (Sí), de lo contrario devuelve 0 (No)

Ejemplo: CROSSDOWN(CLOSE,MA(C,10)) // El precio de cierre cruza por debajo del precio promedio de 10 períodos

BK——Comprar posición de apertura

Ejemplo: CERRAR>MA(CERRAR,5),BK; //El precio de cierre es mayor que el promedio móvil de 5 períodos, posición de compra

SP——Vender para cerrar posición

Ejemplo: CERRAR<MA(CERRAR,5),SP; // El precio de cierre es menor que el promedio móvil de 5 períodos, venda y cierre la posición

SK——Vender posición de apertura

Ejemplo: CERRAR<MA(CERRAR,5),SK; //El precio de cierre es menor que el promedio móvil de 5 períodos, posición de venta

BP——Comprar para cerrar

Ejemplo: CERRAR>MA(CERRAR,5),BP; //El precio de cierre es mayor que el promedio móvil de 5 períodos, compre y cierre la posición

BPK——Comprar para cerrar una posición y comprar para abrir una posición (posición larga inversa)

Ejemplo: CERRAR>MA(CERRAR,5),BPK; // El precio de cierre es mayor que el promedio móvil de 5 períodos, cierre la posición corta y luego compre para abrir una nueva posición.

SPK——Vender para cerrar una posición y vender para abrir una posición (venta en corto)

Ejemplo: CLOSE<MA(CLOSE,5),SPK; // El precio de cierre es menor que el promedio móvil de 5 períodos, cierre la posición larga y luego venda la posición abierta.

CIERRE——Cierre todas las posiciones, recomendado para uso en el modelo de aumento y disminución de posiciones. Ejemplo: CLOSEOUT; cerrar todas las posiciones en todas las direcciones.

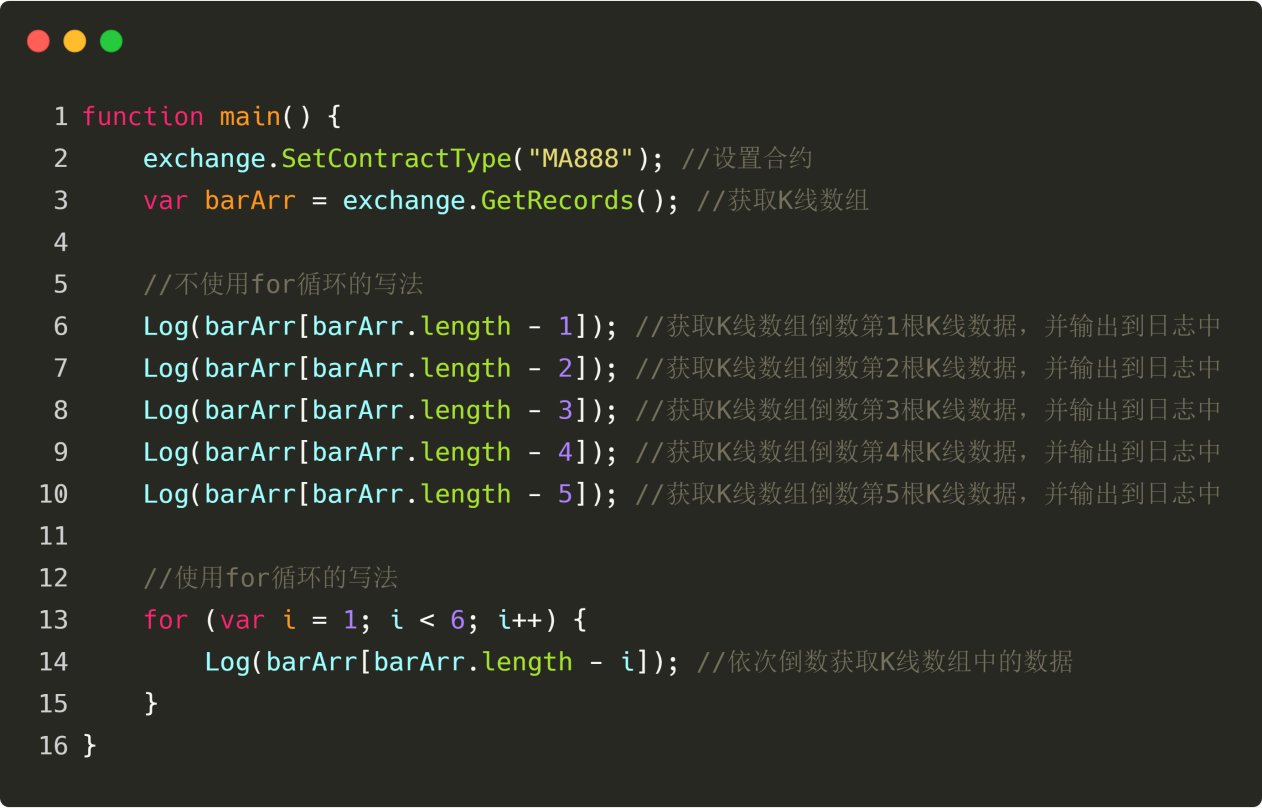

API de lenguaje JavaScript de uso común

Antes de explicar la API del lenguaje JavaScript, echemos un vistazo a la estructura del código común y sus componentes funcionales. Esto le ayudará a comprender mejor la API. Vea el ejemplo a continuación:

Figura 2-10 Ejemplo de código JavaScript

Como se muestra en el código anterior:

En el lenguaje JavaScript, a menudo se hace referencia a la creación de una variable como "declarar" la variable. En el código rojo, usamos la palabra clave var para declarar una variable, y el nombre de la variable es en código naranja: “aa”.

En JavaScript, el signo igual se utiliza para asignar valores, es decir, el valor del lado derecho de "=" se asigna a la variable del lado izquierdo.

El código cian "intercambio" es el objeto de intercambio. El intercambio aquí se refiere a la compañía de futuros que usted establece. Este es un formato fijo, lo que significa que cuando llamas a la API del lenguaje JavaScript, debes especificar el objeto de intercambio.

El código verde es la API de JavaScript. Cuando lo llamamos, en realidad estamos llamando a la función en el objeto de intercambio. Tenga en cuenta el punto después del código azul, que también es un formato fijo. La función aquí es la misma que la función que aprendimos en la escuela secundaria. Si la función no requiere parámetros, utilice paréntesis vacíos para indicarlo; Si la función debe pasar parámetros, escriba los parámetros dentro de los paréntesis.

Después de comprender la estructura básica y los principios del código a través de ejemplos, le mostraremos varias API del lenguaje JavaScript que utilizará con frecuencia en el futuro.

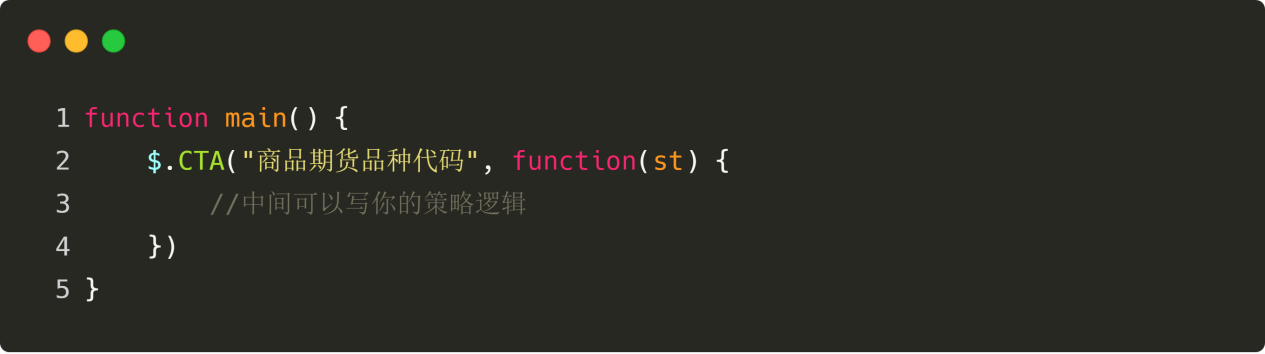

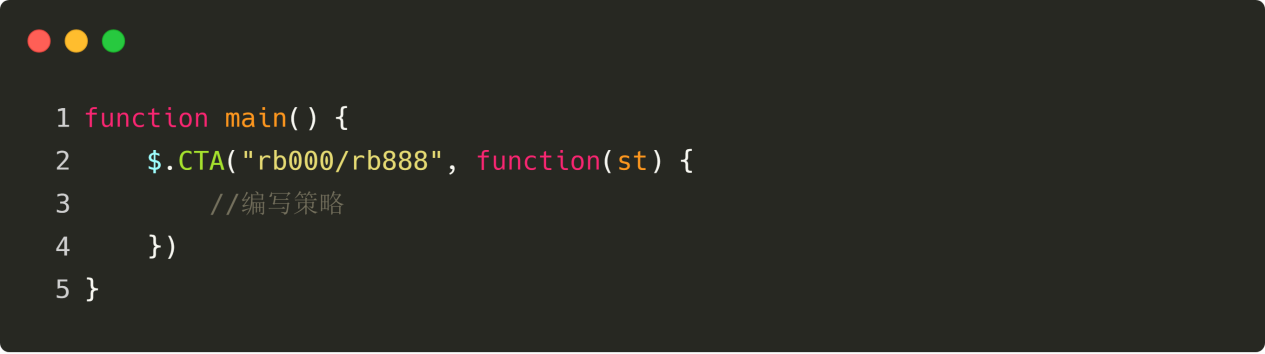

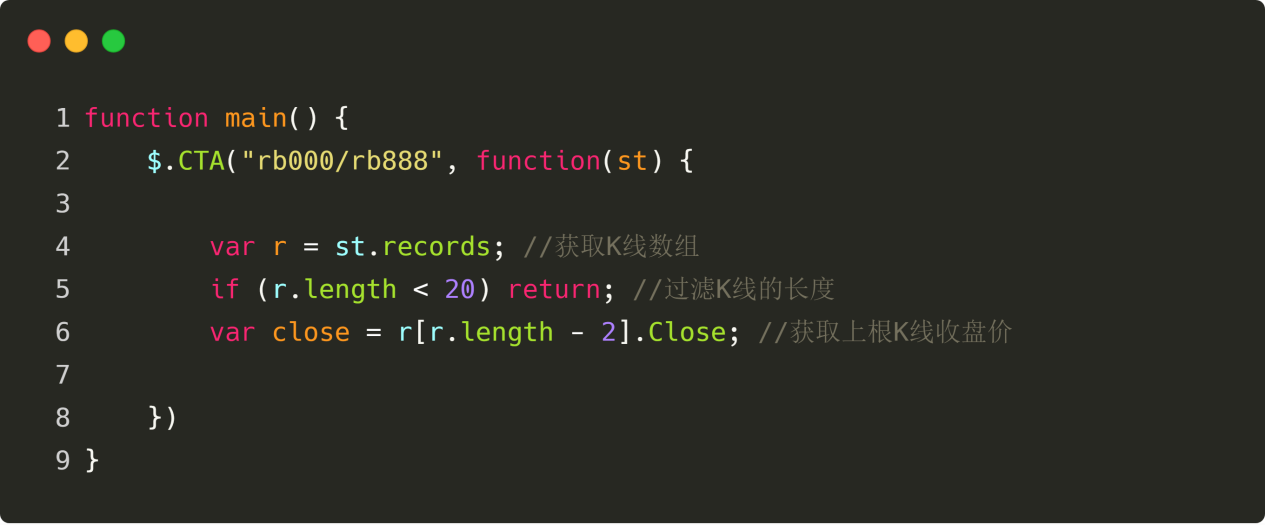

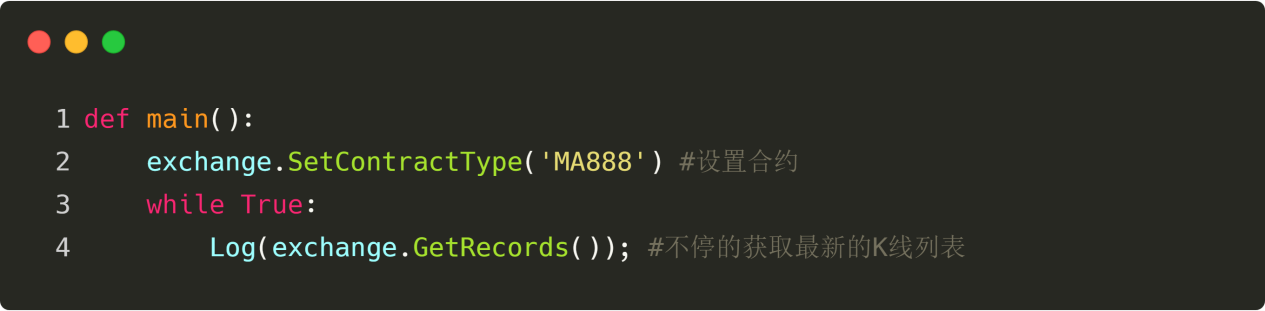

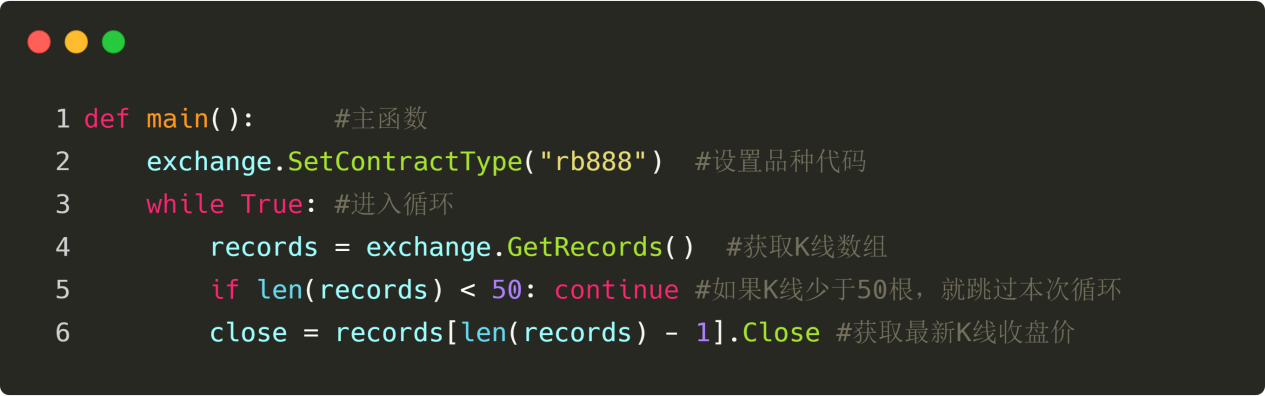

SetContractType("Product Code")——Establezca el tipo de contrato, es decir, qué producto desea comercializar

Ejemplo: exchange.SetContractType("rb1905"); //Establezca el tipo de transacción en "Contrato Rebar 1905"

GetTicker——Obtener datos de ticks

Ejemplo: exchange.GetTicker(); //Obtener datos de ticks

GetRecords——Obtener datos de la línea K

Ejemplo: exchange.GetRecords(); //Obtener datos de la línea K

Comprar

Ejemplo: exchange.Buy(5000, 1); //Comprar un lote por 5000 yuanes

Vender——Comprar

Ejemplo: exchange.Sell(5000, 1); //Vendo un lote por 5.000 yuanes

GetAccount——Obtener información de la cuenta

Ejemplo: exchange.GetAccount(); //Obtener información de la cuenta

GetPosition——Obtener información de posición

Ejemplo: exchange.GetPosition(); //Obtener información de posición

SetDirection——Establezca el tipo de orden larga o corta

Ejemplo:

intercambio.SetDirection("comprar"); //Establezca el tipo de orden para comprar y abrir una posición larga

exchange.SetDirection("cerrarcompra"); //Establezca el tipo de orden para vender y cerrar posiciones largas

intercambio.SetDirection("vender"); //Establezca el tipo de orden en vender para abrir una posición corta

exchange.SetDirection("cerrarventa"); //Establezca el tipo de orden para comprar y cerrar posiciones cortas

Registro - Generar un mensaje en el registro

Ejemplo: Log("hola, mundo"); // Salida "hola mundo" en el registro

Dormir - Pausa el programa por un período de tiempo

Ejemplo: Dormir(1000); //Pausa el programa por 1 segundo

Algunos de ustedes pueden tener preguntas: ¿cómo recordar tantas API mencionadas anteriormente? De hecho, no es necesario memorizar todo esto. El sitio web oficial de Inventor Quant tiene un conjunto detallado de documentación de API. Al igual que cuando buscas un diccionario, cuando lo necesites, simplemente búscalo. No te dejes intimidar por los códigos y otros contenidos con los que estés familiarizado por primera vez. Lo que queremos es organizar nuestras propias estrategias a través de estos lenguajes. Por favor recuerde que la tecnología nunca es el umbral de la cuantificación. Tener una buena estrategia es fundamental para saber si puedes operar a largo plazo en el mercado cuantitativo.

Resumir

Las anteriores son las API más utilizadas en el trading cuantitativo, que básicamente incluyen: obtener datos, calcular datos, colocar órdenes de compra y venta, que son suficientes para manejar una estrategia de trading cuantitativo simple. Por supuesto, si quieres escribir una estrategia más compleja, necesitas ir al sitio web oficial de Inventor Quantitative Tool para obtenerla.

Tarea

- Intente escribir una afirmación en lenguaje Mai que diga que el promedio móvil de 5 períodos cruza el promedio móvil de 10 períodos.

- Intente utilizar GetAccount en JavaScript para obtener la información de su cuenta e imprimirla en el registro usando Log.

Vista previa de la siguiente sección

Programar es como ensamblar bloques de Lego, las API son como las distintas partes de los bloques y el proceso de programación es juntar las distintas partes de Lego para formar un juguete completo. En la siguiente sección, te guiaré en el uso de la API de lenguaje Mai para armar una estrategia comercial cuantitativa completa.

2.4 Cómo escribir estrategias en el Sistema Cuantitativo de Inventor

resumen

Después de estudiar las secciones anteriores, ahora finalmente puedes comenzar a escribir estrategias comerciales cuantitativas. Este será el paso más importante para pasar del trading manual al trading cuantitativo. De hecho, no es tan misterioso. Escribir una estrategia no es más que convertir tus ideas en código. Esta sección implementará una estrategia comercial cuantitativa desde cero y lo familiarizará con cómo escribir estrategias en el Sistema Cuantitativo Inventor.

Preparar

Primero, abra el sitio web oficial de Inventor Quantitative Tool y haga clic en "Biblioteca de estrategias" y "Nueva estrategia" sucesivamente. Cabe señalar que antes de comenzar a escribir código, es necesario seleccionar el lenguaje Mai o el lenguaje JavaScript en el menú desplegable del lenguaje de programación. Por supuesto, la plataforma también admite Python, C++ y lenguaje visual.

Ideas estratégicas

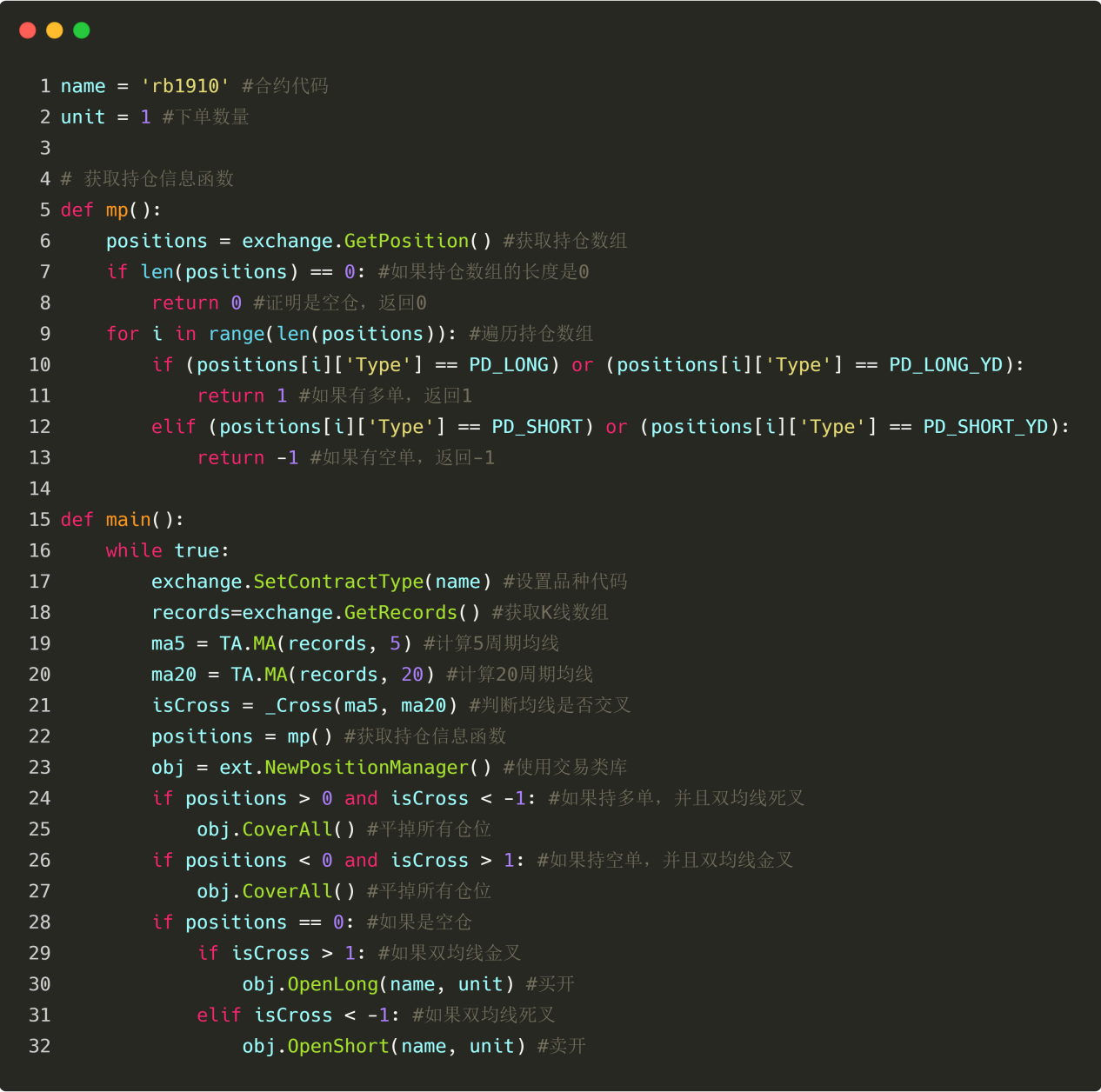

En el capítulo anterior, presentamos una estrategia para que el precio rompa la media móvil. Es decir: si el precio es superior al precio promedio de los últimos 10 días, comprar; Si el precio es inferior al precio promedio de los últimos 10 días, vender. Sin embargo, aunque el precio puede reflejar directamente el estado del mercado, habrá muchas señales falsas de avance; Por lo tanto, necesitamos actualizar y mejorar esta estrategia.

En primer lugar, seleccione un promedio móvil de período más grande para determinar la dirección de la tendencia, que haya filtrado al menos casi la mitad de las señales de ruptura falsas. Aunque el promedio móvil de período largo es lento, será más estable; luego, para aumentar aún más la tasa de éxito de entrada, agregue otra condición: que este promedio móvil de período grande sea al menos ascendente; Por último, utilice la relación de posición relativa del precio, el promedio móvil de corto plazo y el promedio móvil de largo plazo para formar una estrategia comercial completa.

Lógica de estrategia

Con las ideas y pensamientos estratégicos anteriores, podemos intentar construir la lógica de la estrategia. La lógica aquí no es pedirte que calcules las leyes del movimiento celeste; No es tan complicado. No es más que expresar en palabras ideas estratégicas previas.

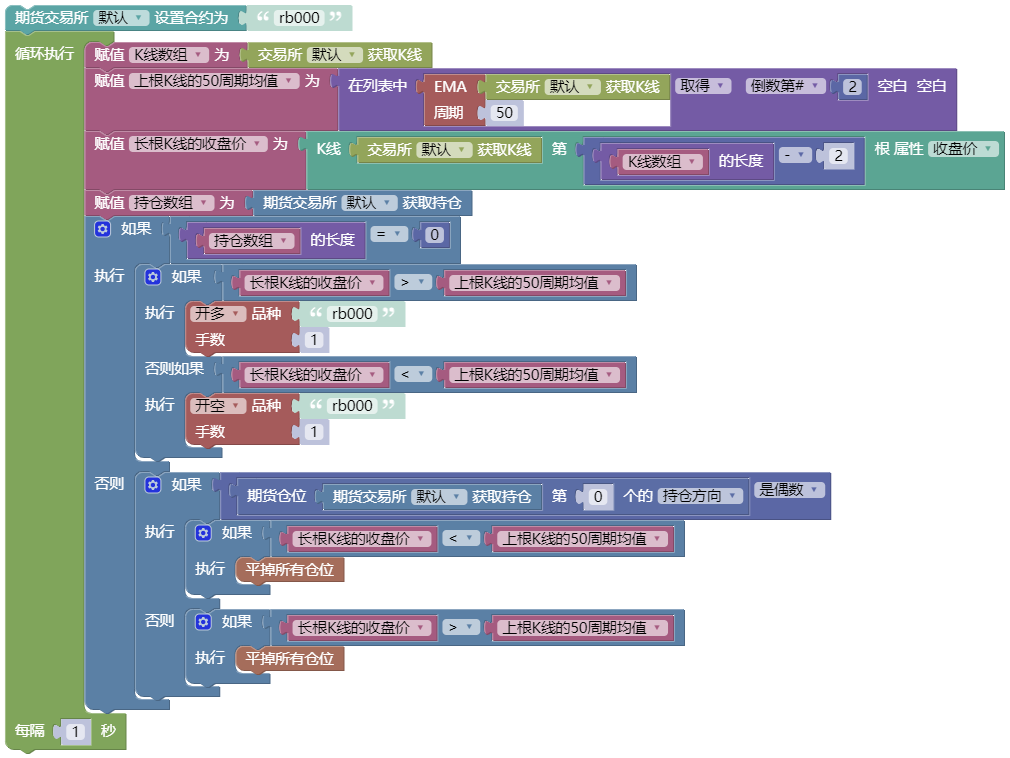

Apertura de posición larga:Si no hay ninguna posición actual, y el precio de cierre es mayor que el promedio móvil de corto plazo, y el precio de cierre es mayor que el promedio móvil de largo plazo, y el promedio móvil de corto plazo es mayor que el promedio móvil de largo plazo, y el promedio móvil de largo plazo está aumentando.

Abrir una posición corta:Si no hay ninguna posición actual, y el precio de cierre es menor que el promedio móvil de corto plazo, y el precio de cierre es menor que el promedio móvil de largo plazo, y el promedio móvil de corto plazo es menor que el promedio móvil de largo plazo, y el promedio móvil de largo plazo está cayendo.

Cierre de posición larga:Si actualmente mantiene una orden larga y el precio de cierre es menor que el promedio móvil de largo plazo, o el promedio móvil de corto plazo es menor que el promedio móvil de largo plazo, o el promedio móvil de largo plazo está disminuyendo.

Cierre de posiciones cortas:Si actualmente mantiene una orden corta y el precio de cierre es mayor que el promedio móvil de largo plazo, o el promedio móvil de corto plazo es mayor que el promedio móvil de largo plazo, o el promedio móvil de largo plazo está aumentando.

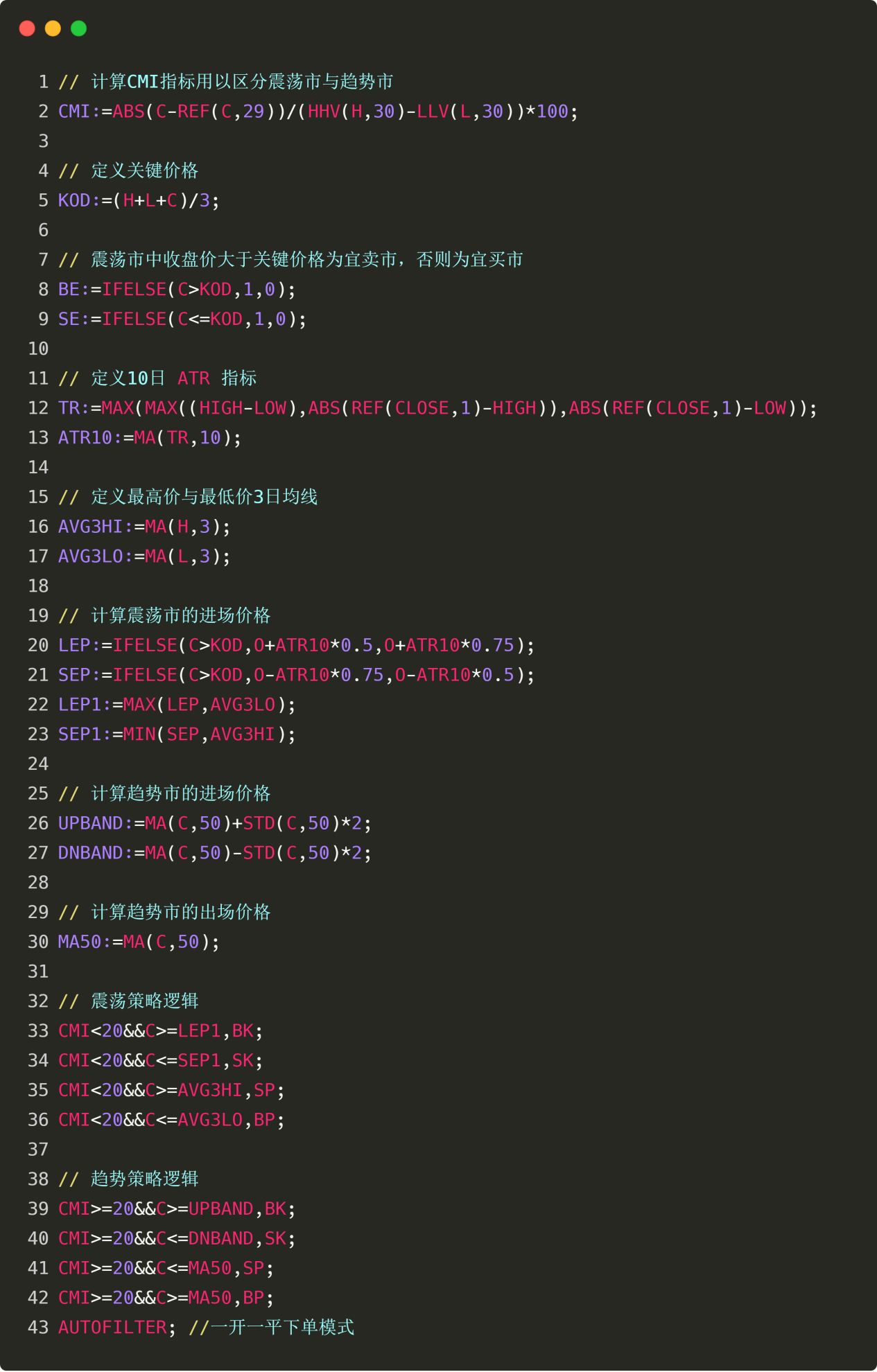

Lo anterior es la parte lógica de toda la estrategia comercial cuantitativa. Si convertimos la versión de texto de la lógica de la estrategia en código, incluirá tres pasos: obtener las condiciones del mercado, calcular indicadores y colocar órdenes de compra y venta.

Estrategia lingüística

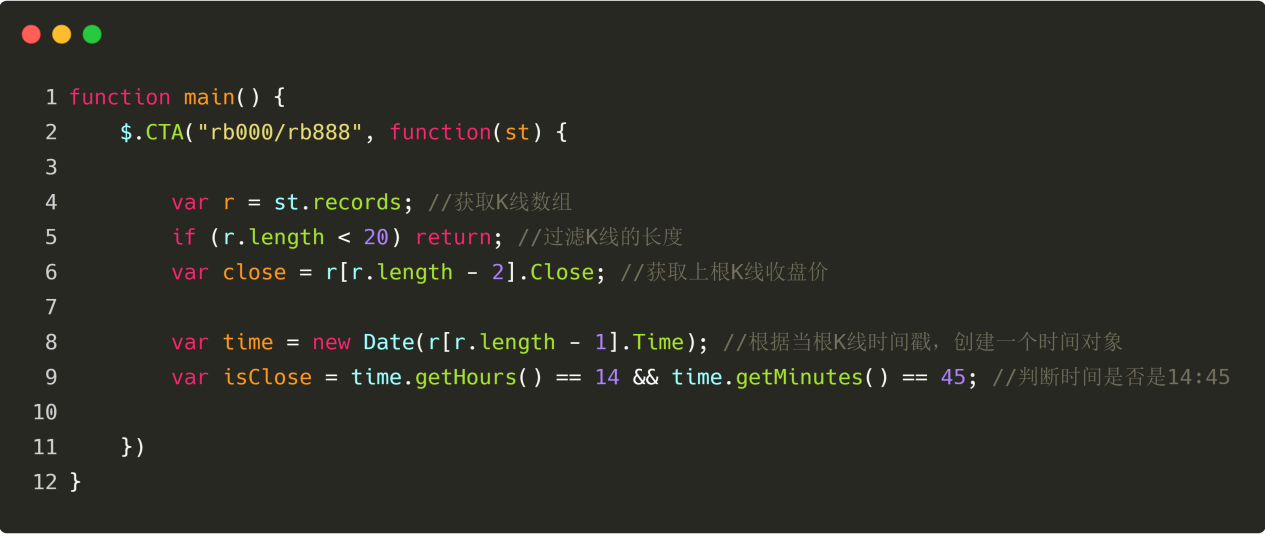

El primer paso es obtener la información del mercado. En esta estrategia de trading cuantitativa solo necesitamos obtener el precio de cierre. En lenguaje Mai, la API para obtener el precio de cierre es: CLOSE. Es decir, sólo es necesario escribir CLOSE en el código para obtener el precio de cierre de la última línea K.

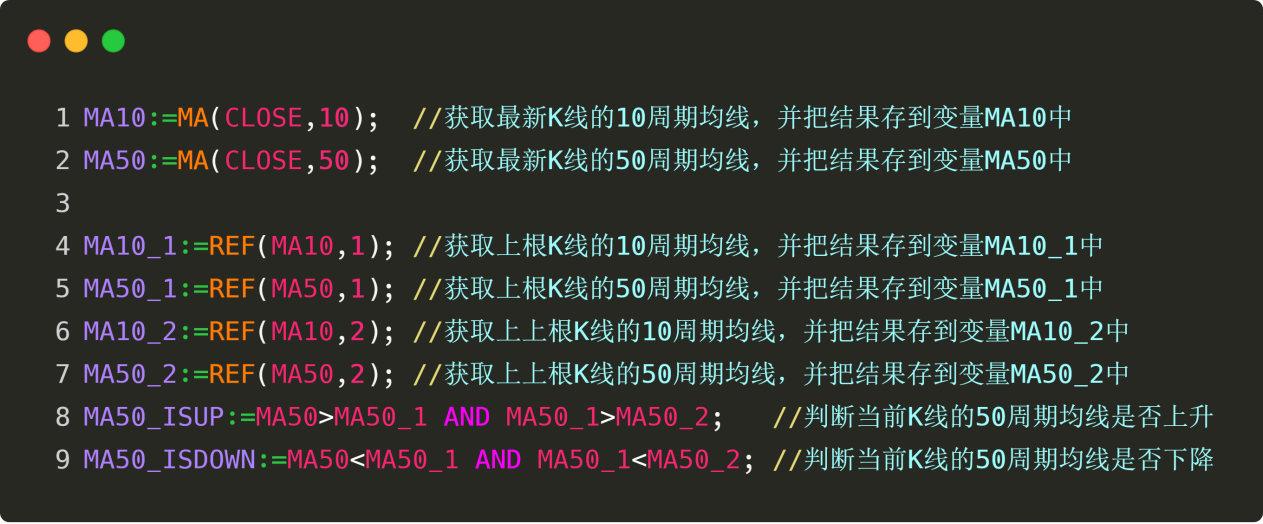

Luego vienen los indicadores de cálculo. En esta estrategia de trading cuantitativo, utilizamos un total de 2 tecnologías, a saber: media móvil de corto plazo y media móvil de largo plazo. Suponemos que el promedio móvil de corto plazo es un promedio móvil de 10 períodos y el promedio móvil de largo plazo es un promedio móvil de 50 períodos. Entonces, ¿cómo utilizamos el código para representar el promedio móvil de 10 períodos y el promedio móvil de 50 períodos? Vea la siguiente figura:

Figura 2-11 Código de estrategia del lenguaje Mai

En el trading manual, podemos ver de un vistazo si el promedio móvil de 50 períodos está subiendo o bajando, pero ¿cómo lo expresamos en código? Piénselo detenidamente, para juzgar si el promedio móvil está aumentando, ¿no es que el valor del promedio móvil de 50 períodos de la línea K actual es mayor que el valor del promedio móvil de 50 períodos de la línea K anterior, y el valor del promedio móvil de 50 períodos de la línea K anterior es mayor que el valor del promedio móvil de 50 períodos de la línea K anterior? Lo cierto es lo opuesto, lo que significa que la media móvil está cayendo. Entonces, en código, debería ser así:

Figura 2-12 Código de promedio móvil de juicio de lenguaje Mai

Tenga en cuenta el código rosa-rojo “AND” en las líneas 8 y 9 de la figura anterior. Significa “y” en lengua Mai. Por ejemplo, la línea 9 se traduce al chino como: Si el promedio móvil de 50 períodos de la línea K actual es mayor que el promedio móvil de 50 períodos de la línea K anterior, y el promedio móvil de 50 períodos de la línea K anterior es mayor que el promedio móvil de 50 períodos de la línea K anterior, entonces el valor se calcula como "sí"; de lo contrario, el valor se calcula como "no" y el resultado se asigna a "MA50_ISUP".

El último paso es colocar órdenes de compra y venta. Solo es necesario llamar a la API de orden de la herramienta cuantitativa del inventor después del código lógico de compra y venta para ejecutar las operaciones de compra y venta. Vea la siguiente figura:

Figura 2-13 Código de transacción de compra y venta de idioma Mai

Tenga en cuenta el código rojo rosado “OR” en las líneas 13 y 14 de la imagen de arriba. Significa “o” en lengua Mai. Por ejemplo, la línea 13 se traduce al chino como: Si el precio de cierre de la línea K actual es menor que el promedio móvil de 50 períodos de la línea K actual, o el promedio móvil de 10 períodos de la línea K actual es menor que el promedio móvil de 50 períodos de la línea K actual, el valor se calcula como "sí" y se coloca una orden inmediatamente; De lo contrario, se calcula como "no" y no se hace nada.

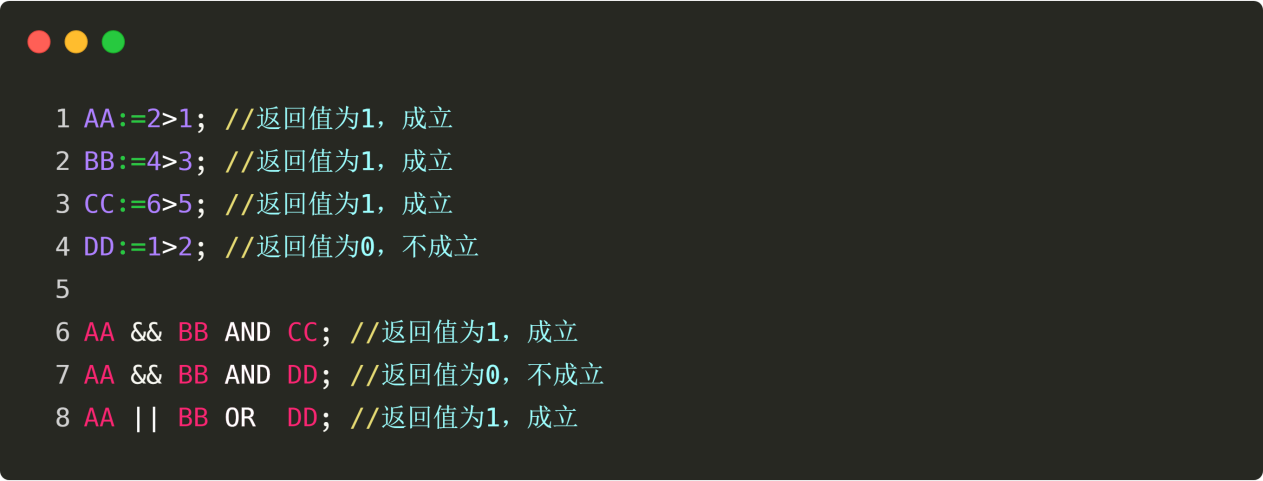

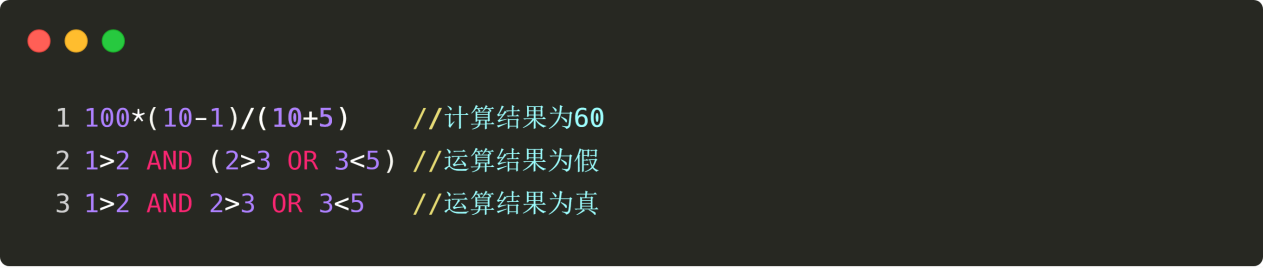

Tenga en cuenta: "AND" y "OR" son operadores lógicos en el lenguaje Mai:

"Y" significa que cuando todas las condiciones son "sí", la condición final será "sí";

"O" significa que entre todas las condiciones, siempre que alguna de las condiciones sea "sí", la condición final será "sí".

Resumir

Lo anterior es el proceso completo de escritura de estrategias comerciales en lenguaje Mai en la herramienta cuantitativa Inventor. En total, solo hay tres pasos: desde tener una idea de estrategia, hasta concebir la estrategia y describir la lógica en palabras, y finalmente implementar la estrategia comercial completa con código. Aunque se trata de una estrategia simple, el proceso de implementación específico es similar al de una estrategia más compleja, excepto que el algoritmo y la estructura de datos de la estrategia son diferentes. Por lo tanto, siempre que comprenda y domine el proceso de estrategia cuantitativa en esta sección, podrá utilizar el lenguaje Mai para llevar a cabo investigaciones y prácticas de estrategia cuantitativa con las herramientas cuantitativas del inventor según sea necesario.

Tarea

- Intente implementar usted mismo las estrategias de esta sección.

- Según la estrategia de esta sección, agregue las funciones stop-profit y stop-loss.

Vista previa de la siguiente sección

En el desarrollo de estrategias comerciales cuantitativas, los lenguajes de programación son como armas y equipos. Un buen lenguaje de programación puede ayudarte a obtener el doble de resultado con la mitad del esfuerzo. Por ejemplo, hay más de una docena de lenguajes más utilizados en la industria del trading cuantitativo, incluidos Python, C++, Java, C#, EasyLanguage, Mai Language, etc. ¿Qué arma debería elegir para entrar al campo de batalla? En la siguiente sección presentaremos estos lenguajes de programación comunes y las características de cada lenguaje de programación.

Capítulo 3 Lenguaje de programación simple para implementar estrategias comerciales

3.1 Evaluación horizontal de lenguajes de programación de trading cuantitativo

resumen

En el Capítulo 1 y el Capítulo 2, aprendimos los conceptos básicos del comercio cuantitativo y cómo utilizar las herramientas cuantitativas del inventor. En este capítulo, implementaremos la estrategia comercial en detalle. Si quieres hacer bien tu trabajo, primero debes afilar tus herramientas. Para implementar estrategias comerciales, primero debes dominar un lenguaje de programación. En esta sección se presentan primero los principales lenguajes de programación en el trading cuantitativo, así como las características de cada lenguaje de programación.

¿Qué es un lenguaje de programación?

Antes de aprender un lenguaje de programación, primero debes comprender el concepto de "lenguaje de programación". El lenguaje de programación es un lenguaje que tanto los humanos como las computadoras pueden entender. Es un código de comunicación estandarizado. El propósito del lenguaje de programación es utilizar el lenguaje humano para controlar las computadoras y decirles lo que queremos hacer. Las computadoras pueden ejecutar instrucciones según lenguajes de programación, y también podemos escribir códigos para dar instrucciones a las computadoras.

Así como nuestros padres nos enseñaron a hablar cuando éramos jóvenes, también nos enseñaron a entender lo que dicen los demás. Después de un largo período de influencia y autoaprendizaje, aprendimos a hablar sin darnos cuenta y podíamos entender lo que decían otros niños. Hay muchos idiomas, incluidos chino, inglés, francés, etc. Por ejemplo:

Hola mundo

Hola mundo

Hola a todos

Si utiliza un lenguaje de programación para mostrar "Hola mundo" en la pantalla de una computadora, se vería así:

Lenguaje C: puts("Hola mundo");

Lenguaje Java: System.out.println("Hola mundo");

Lenguaje Python: print("Hola mundo")

Podemos ver que los lenguajes de programación tienen sus propias reglas específicas y hay muchos lenguajes. Estas reglas del lenguaje son las clasificaciones de lenguajes de programación que necesitamos explicarte hoy. En cada clasificación, solo necesitamos recordar las reglas más básicas y comúnmente utilizadas, y podemos usar estos lenguajes de programación para comunicarnos con las computadoras y dejar que las computadoras ejecuten las estrategias correspondientes de acuerdo con nuestras instrucciones.

Clasificación de lenguajes de programación

Para facilitar su referencia y comparación, y para seleccionar el lenguaje de programación de trading cuantitativo que más le convenga, clasificaremos los seis lenguajes de programación más utilizados, a saber, Python, Matlab/R, C++, Java/C#, EasyLanguage y lenguaje visual (como se muestra a continuación).

Figura 3-1 Evaluación del lenguaje de programación

Los calificamos según su alcance funcional, velocidad de ejecución, escalabilidad y dificultad de aprendizaje. La puntuación está entre 1 y 5. Por ejemplo, una puntuación de 5 en términos de rango funcional significa que la función es potente y una puntuación de 1 significa que la función es menor. (Como se muestra arriba) El lenguaje visual y EasyLanguage son fáciles de aprender y son muy adecuados para principiantes; Python es potente y tiene fuertes capacidades de expansión, lo que lo hace adecuado para desarrollar estrategias comerciales más complejas; C++ tiene una velocidad de negociación más rápida y es más adecuado para operadores de alta frecuencia.

Sin embargo, la evaluación de cada lenguaje de programación está orientada principalmente a su aplicación en el campo del trading cuantitativo y contiene elementos subjetivos personales. También eres bienvenido a criticar en la sección de comentarios o exponer tus puntos de vista para discutirlos. A continuación, comenzaremos a presentar estos lenguajes de programación uno por uno.

Lenguaje visual

La programación visual tiene una larga historia y no es nueva. Este concepto de programación "lo que ves es lo que obtienes", equipado con varios módulos de control, puede crear lógica de código y completar el diseño de una estrategia comercial simplemente arrastrando y soltando. El proceso es muy similar al de los bloques de construcción.

Figura 3-2 Interfaz del lenguaje de programación visual

Como se muestra arriba, el mismo programa se puede completar con solo unas pocas líneas de código en la programación visual de la Plataforma de Comercio Cuantitativo Inventor. Esto reduce enormemente el umbral para la programación, lo que supone una gran experiencia operativa, especialmente para los traders que no tienen conocimientos de programación.

Dado que la estrategia de implementación subyacente de este lenguaje visual se convierte a C++, tiene poco impacto en la velocidad de ejecución del programa. Sin embargo, su funcionalidad y escalabilidad son relativamente débiles y no es posible desarrollar estrategias comerciales demasiado complejas o sofisticadas.

Lenguaje fácil

El llamado EasyLanguage se refiere a un lenguaje de programación exclusivo de algún software de trading cuantitativo comercial. Aunque estos lenguajes también tienen algunas características orientadas a objetos, en su mayoría están escritos en scripts en sus aplicaciones. En términos de sintaxis, también está muy cerca de nuestro lenguaje natural. Para los principiantes en trading cuantitativo, utilizar EasyLanguage como punto de entrada es una mejor opción. Por ejemplo: el idioma Mai en la plataforma de comercio cuantitativo del inventor.

Este lenguaje de programación no tiene problemas para realizar pruebas retrospectivas de estrategias y operaciones reales en su software específico, pero a menudo está limitado en términos de escalabilidad. Por ejemplo, los desarrolladores de estrategias no pueden llamar a API externas. Además, en términos de velocidad de ejecución, este lenguaje de scripting se ejecuta en su propia máquina virtual y su optimización del rendimiento no es tan buena como la de Java/C#, por lo que es más lento.

Python

En Stackoverflow, la cantidad de visitas a los principales lenguajes de programación se ha mantenido prácticamente sin cambios en los últimos años, y solo Python muestra una tendencia ascendente. Python se puede utilizar para el desarrollo de sitios web, aprendizaje automático, aprendizaje profundo, análisis de datos, etc. Debido a su flexibilidad y apertura, se ha convertido en el lenguaje más común. Lo mismo ocurre en el campo de la inversión cuantitativa. Actualmente, la mayoría de las plataformas cuantitativas nacionales se basan en Python.