[Nueva red de creación de mercado de cobertura de alta frecuencia] (Versión de máquina minera de creación de mercado HFT)

[Nueva red de creación de mercado de cobertura de alta frecuencia] (Versión de máquina minera de creación de mercado HFT)

Una máquina privada de minería de USDT

Hello~Welcome come to my channel!

Bienvenidos todos los traders a mi canal. Soy Zuoshoujun, un desarrollador cuantitativo que desarrolla estrategias de trading integrales como CTA, HFT y arbitraje.

Gracias a la plataforma FMZ, compartiré más contenido relacionado con el desarrollo cuantitativo en mi canal cuantitativo y trabajaré con todos los traders para mantener la prosperidad de la comunidad cuantitativa.

Para más información visita mi canal. Te espero aquí.【Cabaña cuantitativa del Hacedor】

A los comerciantes, después de varios meses de prueba, optimización y repetición, me alegra que la estrategia de alta frecuencia de Maker haya alcanzado un nivel más estable y pueda reunirse con ustedes. Esta es una estrategia de mercado de lista de alta frecuencia basada en la optimización de la idea de la red, que obtiene ganancias por la fluctuación de los pedidos de Ask ((sell) y Bid ((buy)) al precio medio actual. Esta estrategia no se basa en una estrategia de mercado de alta frecuencia de alta frecuencia de orden delgada, sino en una estrategia de lista de alta frecuencia de segundo grado, por lo que el umbral es más bajo, es más universal, es más sensible a los honorarios militares y no necesita competencia de reserva, y es más adecuada para la experiencia de los comerciantes que utilizan cuentas ordinarias de gran alcance.

Plus: Manual de supervivencia - Esta estrategia es una estrategia de segundo nivel de alta frecuencia de la lista de lazos, el límite de la lista de lazos sólo alcanza 5-10bp, los dioses son bienvenidos a la instrucción de la mayoría -

1. Conceptos básicos del mercado y características del mercado de criptomonedas

La estrategia de mercado de alta frecuencia es una estrategia de negociación cuantitativa común, que se refiere a una estrategia de compra y venta de compras y pedidos de precios limitados, que utiliza la fluctuación ascendente y descendente del precio indicador para desencadenar el precio límite y obtener ganancias comerciales a través de la diferencia de precios de compras y pedidos. La estrategia de mercado de alta frecuencia se centra en la cantidad de pedidos de precios limitados y en el establecimiento de la distancia entre la oferta y el precio medio, por lo que en todas las estrategias de mercado clásicas, se estudia principalmente la estimación del precio medio, mientras que se establecen compras y pedidos en la posición adecuada a ambos lados del precio medio.

En algunas actividades de negociación de activos de buena liquidez, el inversor común puede participar directamente en las operaciones del mercado mediante la presentación de precios de mercado o la compra directa de activos de venta o derivados relacionados. En este tipo de mercado, hay más inversores, la liquidez de los activos es buena, siempre y cuando los inversores ofrezcan precios razonables, se puede encontrar rápidamente a los competidores. Pero en algunos activos de baja liquidez, por diversas razones, los comerciantes que participan en estas actividades de inversión de activos son menos, los inversores que desean iniciar actividades de compra y venta de estos activos tienen dificultades para reconocer correctamente el verdadero valor de los activos, y también es difícil encontrar oponentes adecuados para realizar transacciones, en este caso se necesita la ayuda de los comerciantes de mercado para proporcionar liquidez al mercado.

Harold Demsetz, en 1968, estudió los costos de transacción de la bolsa de Nueva York, y fue el primero en explicar el proceso de formación de la diferencia de precios de compra y venta de los comerciantes de mercado: los desequilibrios de la oferta y la demanda producen diferencias de precios, y las diferencias de precios de compra y venta son pagadas por el mercado organizado como la inmediatez de las transacciones. Las estrategias de mercado suelen informar precios de forma bilateral, obteniendo ganancias mediante la fluctuación de los precios entre las diferencias de precios, que generalmente son solo de 1 a 2 puntos, y no un cambio de dirección importante. Según la teoría de los mercados efectivos, los precios de las acciones se mueven de manera aleatoria en el estado efectivo del mercado, y los precios no se pueden prever a largo plazo.

En los mercados tradicionales, los comerciantes ordinarios no tienen un asiento en el mercado, sus órdenes son enviadas a un mercado centralizado a través de un corredor, y solo un pequeño número de corredores y firmas tienen la oportunidad de ser comerciantes en el mercado. Pero en el mercado de criptomonedas, cada comerciante puede conectarse directamente a la bolsa, el umbral es muy bajo, y una agencia minorista y una agencia superior no tienen la misma diferencia en las tarifas y el uso de interfaces API que en el mercado tradicional.

La segunda, la clasificación de las estrategias de mercadotecnia y por qué los minoristas no pueden participar en el mercadotecnia de órdenes de alta frecuencia.

Las estrategias tradicionales de mercadotecnia se dividen en el mercado de órdenes y el mercado de la red. El mercado de órdenes y el mercado de la red analizan la situación de la oferta y la demanda en el mercado a través de datos de nivel 2 (incluyendo información sobre el precio, la cantidad y la dirección de las transacciones, así como la transacción de cada orden) para ofrecer ofertas de compra y venta. Se incluyen principalmente los dos modelos clásicos de mercadotecnia de alta frecuencia: el modelo AS (Avellaneda, M. y S. Stoikov, 2008) y el modelo GP (Fabien Guilbaud y Huyen Pham, 2011).

El mercado de los pedidos es un mercado de alto nivel de conocimiento de la matemática y la microestructura del mercado, los equipos de hardware también están demasiado integrados, y gradualmente se ha convertido en una carrera armada de alta computadora / rendimiento de red y optimización de hardware en un contexto de alta matemática estadística, generalmente para optimizar la velocidad de la arquitectura de varios ms o incluso ns, y todos buscan la tasa de capital de nivel superior para compensar las pérdidas de la estrategia en sí misma, es un área en la que los comerciantes minoristas y populares no pueden participar.

La tercera es una estrategia de mercadotecnia de alta frecuencia desarrollada en base a la idea de la red.

El origen del comercio de la red se remonta a los años 1940 del padre de la teoría de la información, Shannon Shannon, el famoso escritor de la teoría de la información de Shannon, llamado el gigante de la era de la información que se inició por sí solo. El supuesto y la idea central de la estrategia: el mercado es eficaz, es aleatorio y tiene características de retorno de valor.

-

La estrategia utiliza una estrategia de suspensión virtual, en la que solo se coloca una pequeña cantidad de unidades de compra y venta en el mercado cada vez, sin un gran área de suspensión, para reducir la ocupación de la garantía. Esta estrategia de red de alta frecuencia comercializa aproximadamente el 90% de las unidades para Maker, con un gasto de procesamiento de aproximadamente 1/4 a 1/2 de la ganancia de la tarifa normal.

-

El costo de no tener inventario. Se refiere al costo de la pérdida de inventario cuando la situación fluctúa pero no tiene inventario. El hecho de ser comerciante de mercado genera ganancias porque el inventario de más de una persona en su mano se desprende en un aumento constante, mientras que el inventario vacío se desprende en una caída constante.

-

El costo de la acumulación de existencias. En comparación con el costo de la ausencia de existencias, los comerciantes temen más el costo de la acumulación de existencias, específicamente las pérdidas causadas por el hecho de que las cosas continúan en una dirección en la que las existencias unilaterales en mano no pueden salir.

■ El reposicionamiento se lleva a cabo de forma gradual para reducir rápidamente los costos y salir en pequeños rebotes. Sin embargo, este tipo de métodos también conllevan un mayor riesgo, si no hay rebote en el corto plazo, se acumulan más posiciones.

■ Gestión de inventario unidireccional, ajuste de la lista de depósitos según el nivel de inventario y las preferencias de riesgo. Tales métodos evitan pérdidas extremas, controlan la cantidad de inventario que se tiene, y son tan fáciles de deshacerse de los inventarios como de reducir los costos, y tienen un costo de tiempo más alto.

■ Ajuste dinámico de la posición de la columna de suspensión en función de la fluctuación y la tendencia de la columna de suspensión en la amplitud y la estrechez de la columna de suspensión, no equilibrada entre la columna de suspensión y la columna de suspensión.

■ Limitación de situaciones extremas. En situaciones extremas, espera el tiempo, solo cancela la posición para reducir la acumulación.

La cobertura es un negocio, también es un arte, los agentes de mercado pueden usar: cobertura de la misma variedad, cobertura de variedades, cobertura unilateral según la tendencia, cobertura acumulada hasta la depreciación, cobertura unificada de toda la variedad desde la perspectiva de la asignación de activos, etc. Esta estrategia utiliza actualmente cobertura de la misma variedad, cobertura de varias variedades, para aumentar aún más la estabilidad y reducir el impacto de la moneda única.

La estrategia se ha generalizado hasta que la situación extrema no estallará. La situación en 2020-2023 puede ser tranquila, y luego algunos datos darán una muestra detallada. La estrategia también tendrá monedas adecuadas para acompañar, y los usuarios también pueden elegir las monedas adecuadas de acuerdo con los principios del mercado.

-

El costo de la información. El mercado de la red de la lista de la lista ordinaria no está integrado en la información adicional del mercado, es fácil de elegir de manera inversa por el comerciante informado, y puede predecir su entrada de factores adicionales α. La predicción se divide en predicción direccional y predicción de si la lista de la lista está abierta. La predicción direccional puede juzgar la dirección de la información de los factores adicionales, hacer una lista desequilibrada en la dirección de la tendencia o dejar de invertir la lista de la lista.

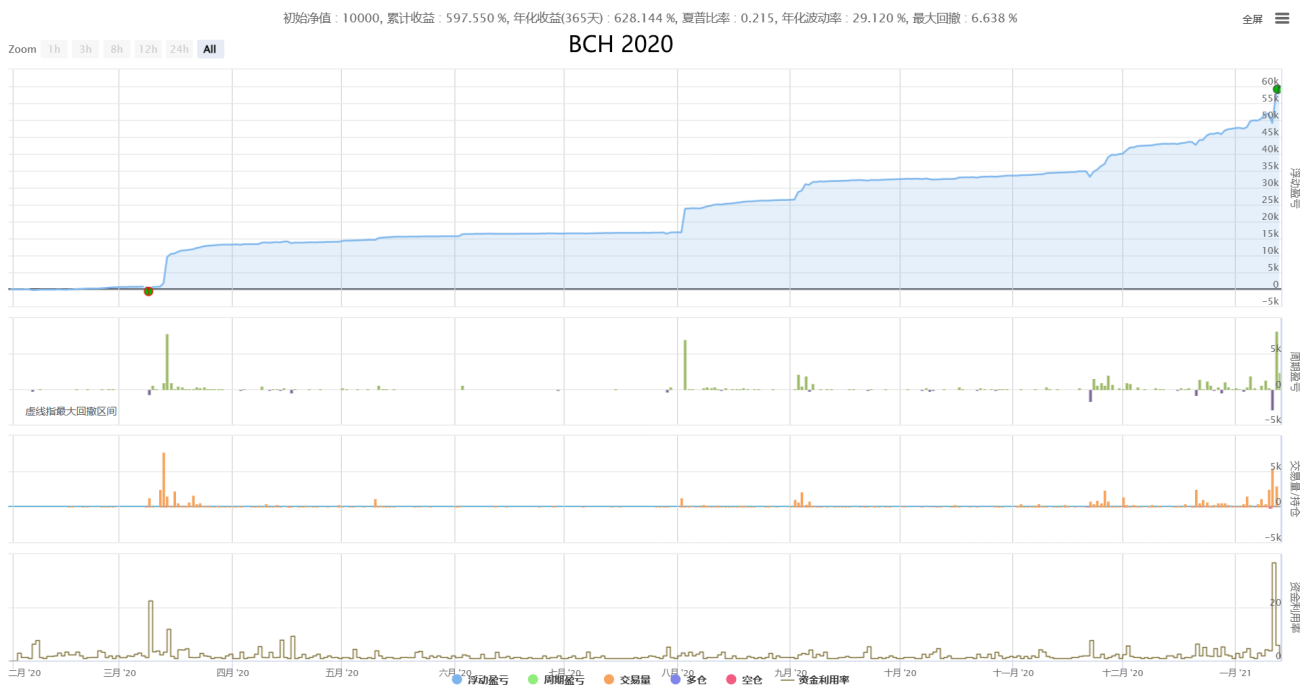

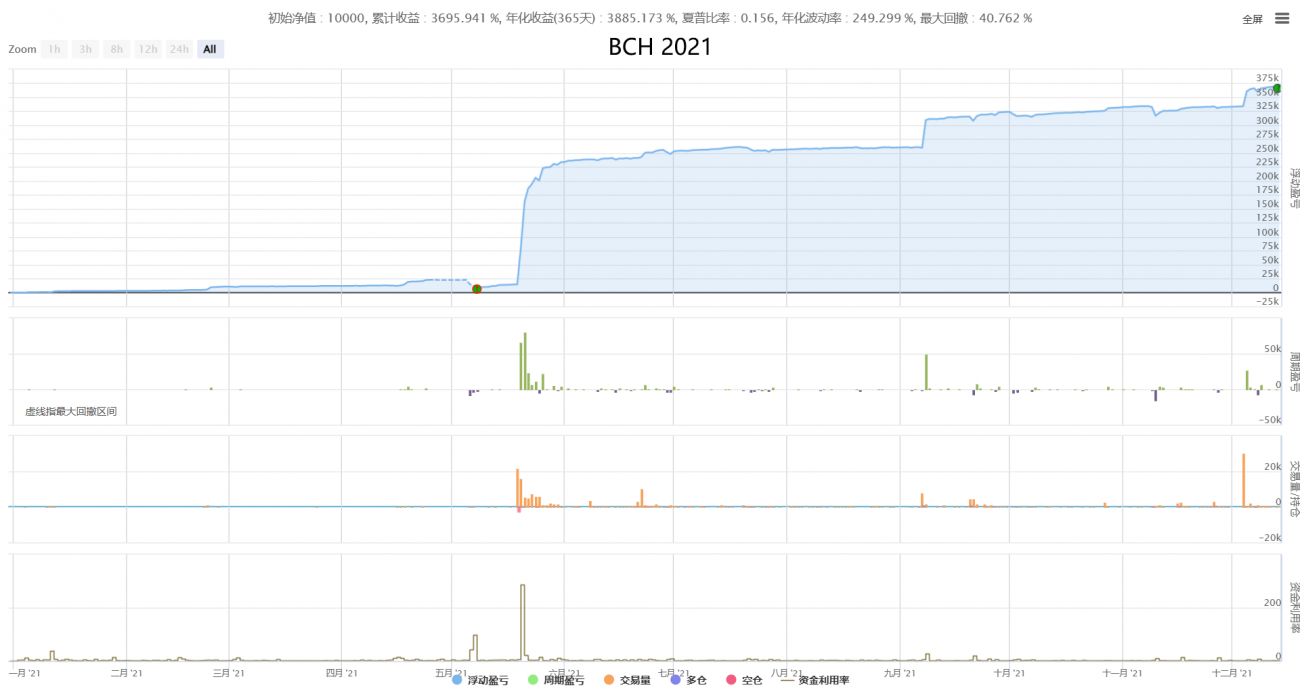

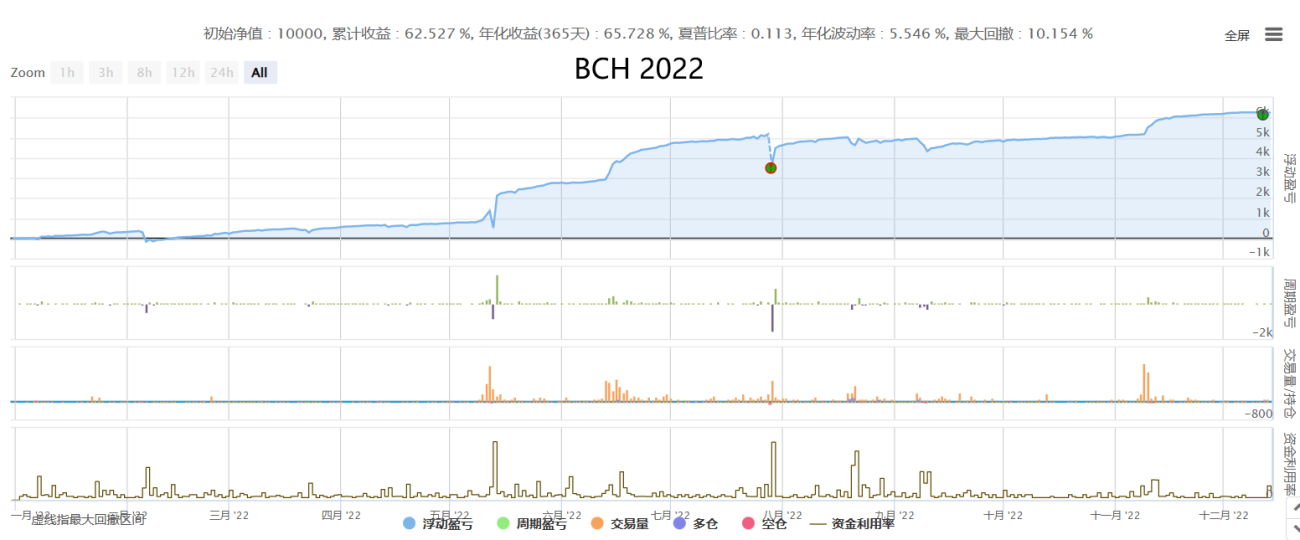

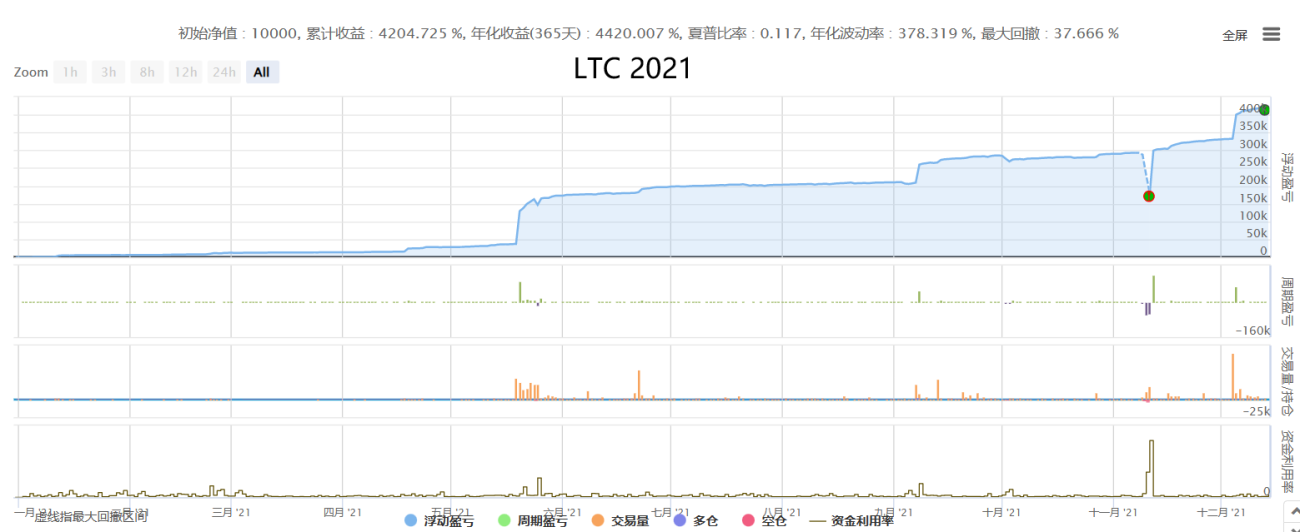

Descripción de la estrategia de rendimiento y las características de ganancias y pérdidas en diferentes situaciones

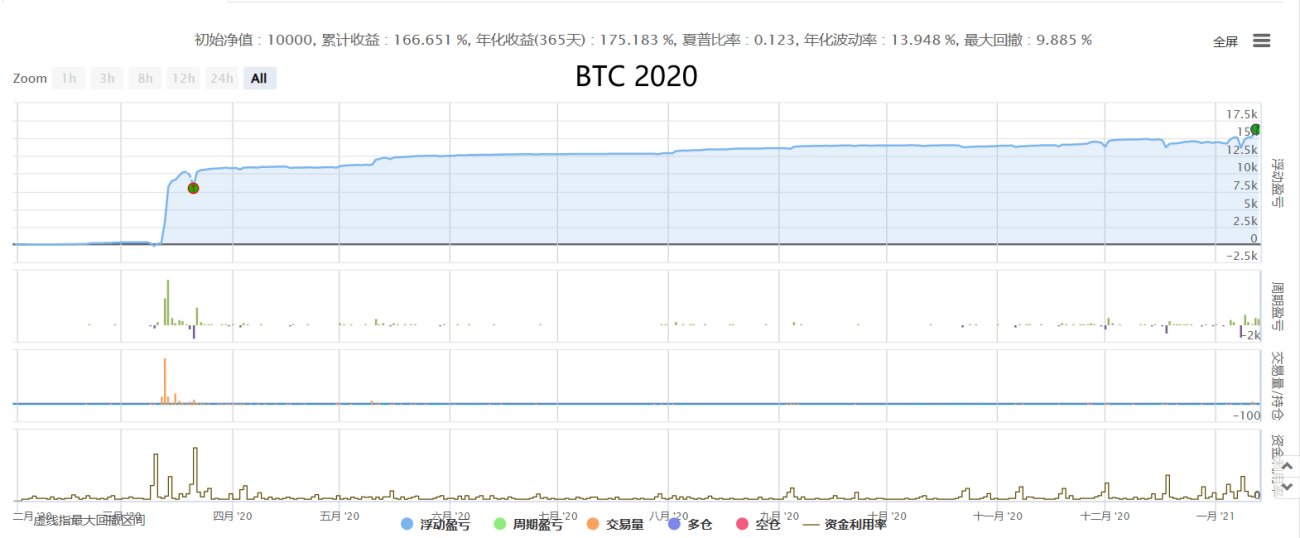

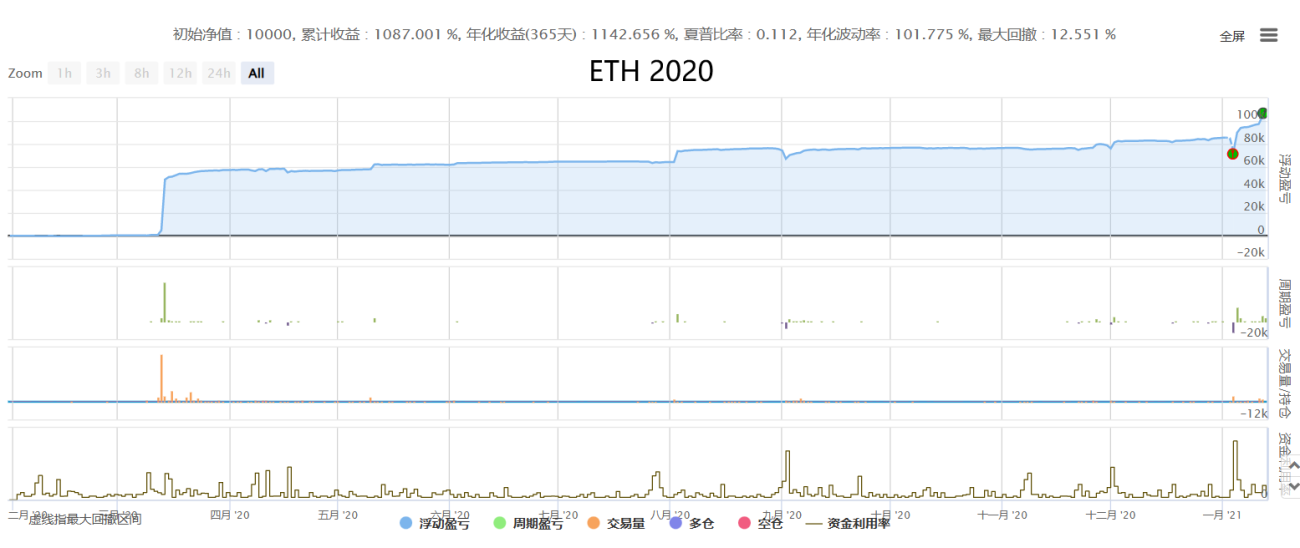

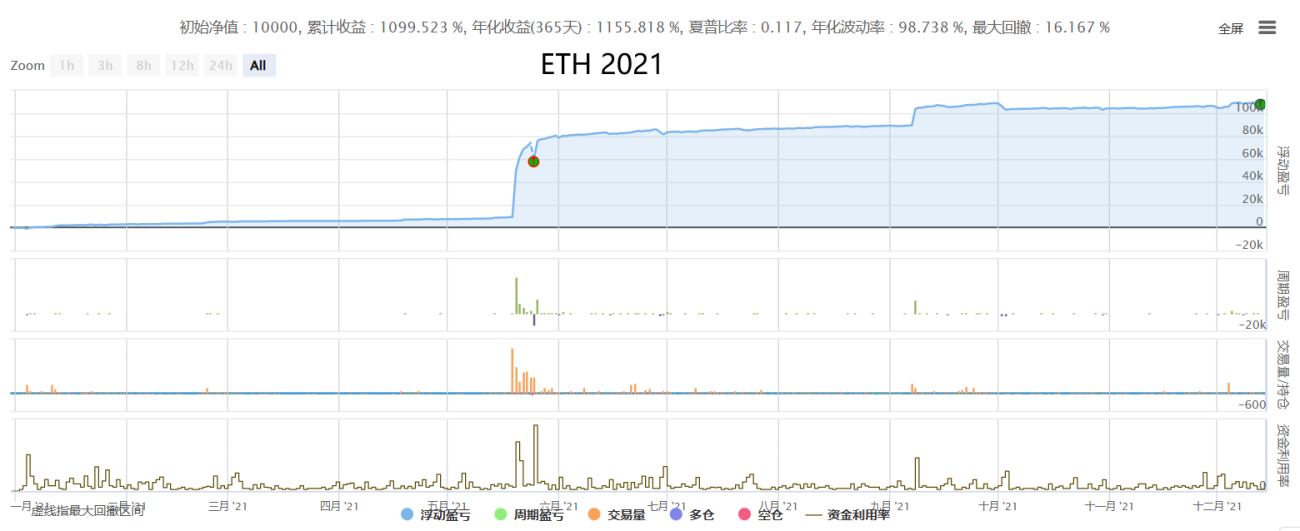

Desempeño del disco duro de terceros

(Nota: Para evitar el auto-dibujo de la curva, se muestra simultáneamente el rendimiento de la plataforma de disco duro de terceros de la moneda COIN, mostrando que la cuenta es una cuenta de tarifa ordinaria de la moneda, y que el rendimiento de la cuenta de comerciante es más del doble.)

Evaluación del rendimiento histórico

(Nota: la retrospectiva del disco de arena utiliza datos de tick, cuotas de procesamiento Maker: 0.02% / Taker: 0.05%)

Algunas muestras de una sola variedad (el disco duro se basa en la cobertura de varias variedades):

5. Esperamos la cooperación y el intercambio, así como el aprendizaje y el progreso comunes.

Toda estrategia tiene su metodología y condiciones de mercado que determinan si es adecuada o no. Por ejemplo, la estrategia de reversión a la media se basa en teorías como la del paseo aleatorio del mercado, y la estrategia de tendencia de impulso se basa en varias teorías de finanzas conductuales y en la existencia de fluctuaciones de cola gruesa en el mercado. Es importante comprender sus principios y adaptarse a sus fluctuaciones en función de sus características. Al mismo tiempo, los usuarios de estrategias deben prestar atención al hecho de que las ganancias y las pérdidas provienen de la misma fuente. Los mayores rendimientos siempre van acompañados de mayores riesgos. Las estrategias maduras tienen sus ventajas y desventajas. Deben usarse de manera razonable y aprovecharlas. Sus puntos fuertes y evitar sus debilidades. Deben saber lo que está bien y lo que está mal, y si son aptos para el mercado. Un desempeño completo, con confianza y sin sorpresas.

La dirección real de esta política es:

El Bitcoin es una plataforma de negociación basada en la tecnología de la criptomoneda.

HFT Market-Making minero de alta frecuencia de cobertura para hacer la red de mercado de la nueva versión de la máquina de minería de alta frecuencia de la máquina de minería de impresión privada

Cómo trabajar juntos:

La cuantificación no es una máquina de movimiento perpetuo ni es omnipotente, pero debe ser la dirección del trading futuro y vale la pena que todo trader la aprenda y la utilice. Todos los traders están invitados a señalar deficiencias, debatir juntos, aprender y mejorar juntos, surfear las olas en el mercado turbulento y seguir adelante.

● Más planes de cooperación: mantenemos una actitud de cooperación abierta y beneficiosa para todos con cualquier persona e institución que tenga necesidades. Esperamos con interés sus conversaciones y una cooperación personalizada en función de sus necesidades, preferencias de riesgo, etc.

Otra estrategia de arbitraje estadístico de cobertura neutral, estable y a largo plazo con riesgo cero de exposición a posiciones largas y cortas, una estrategia estable para obtener un exceso de alfa sin exponerse al riesgo beta del mercado:

[Arbitraje estadístico de cobertura neutral] (edición de fantasía de alfa pura)

Otro sistema de comercio de CTA de baja frecuencia de gran capacidad, con 800 días de disco duro y sin obstáculos. Es el sistema de combinación de estrategias de CTA más largo, más estable y más versátil que se ha publicado hasta ahora para lograr un crecimiento estable a medio y largo plazo:

【Nuevo sistema de negociación CTA compuesto】(Edición pública multifactorial + multivariedad + multiestrategia)

✱ Información de contacto (bienvenidos a discutir y aprender juntos)

WECHAT: haiyanyydss

Telegram: https://t.me/JadeRabbitcm

Más información útil ➔ Casa Cuantitativa del Trader https://www.fmz.com/market-offer/512

✱Fully automatic CTA & HFT & Arbitrage trading system @2018 - 2024

- 1