Estrategia de trading de múltiples marcos temporales basada en RSI y medias móviles

Resumen

La idea central de esta estrategia es utilizar simultáneamente el Índice de Fuerza Relativa (RSI) y medias móviles de diferentes períodos de tiempo para identificar puntos de reversión de tendencia, capturando tendencias de medio y largo plazo mientras se realizan operaciones a corto plazo. La estrategia combina múltiples señales de trading para mejorar la tasa de éxito.

Principio de la Estrategia

- Calcular el indicador RSI, así como la media móvil rápida EMA y la media móvil lenta WMA.

- Cuando la línea del RSI cruza la media móvil WMA, se genera una señal de compra/venta.

- Cuando la línea rápida EMA cruza la línea lenta WMA, se genera una señal de compra/venta.

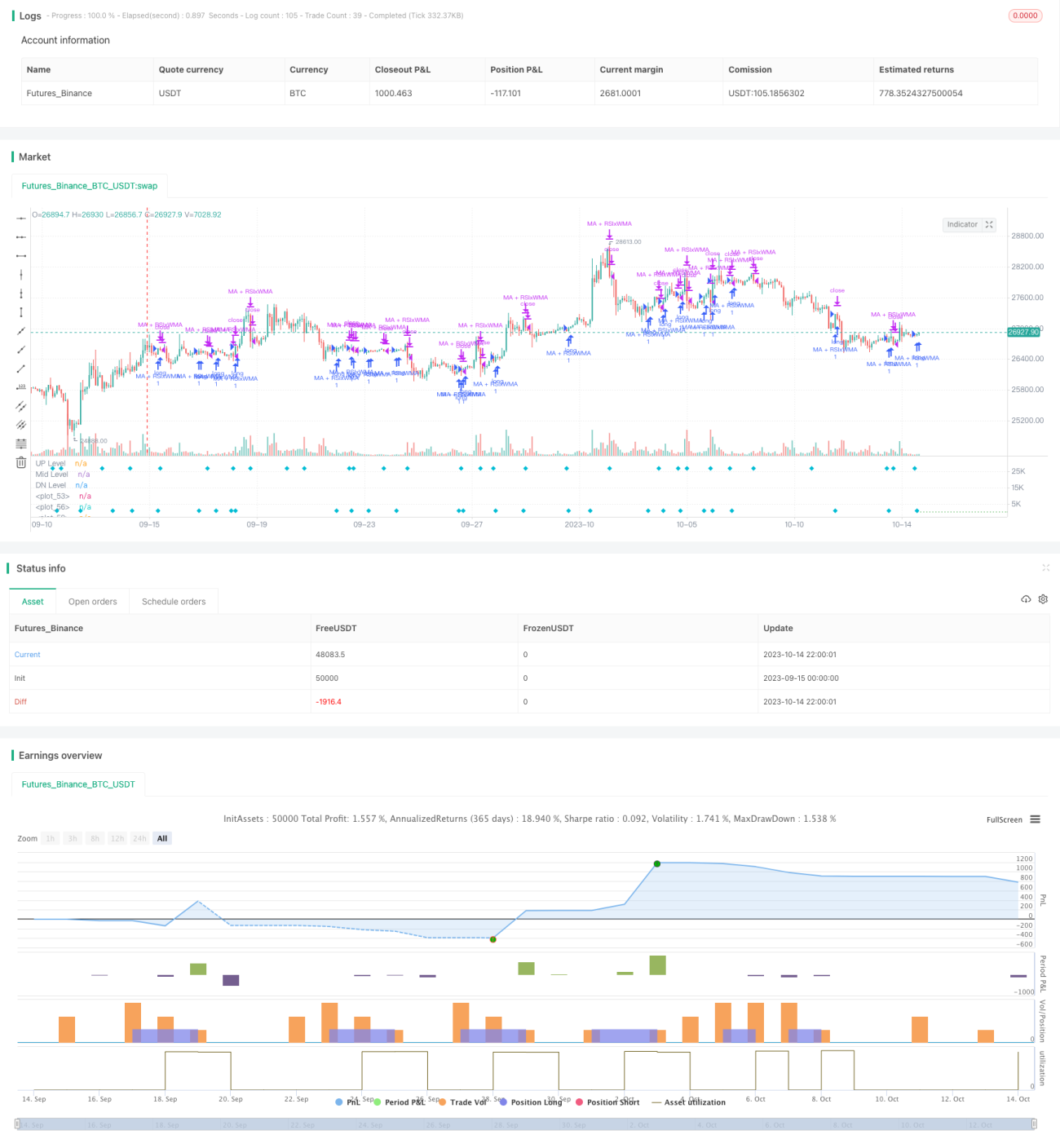

- Cuando tanto el RSI como la EMA cruzan la WMA simultáneamente, se genera una señal fuerte de compra/venta.

- Al mismo tiempo, cuando el precio supera una media móvil auxiliar, puede reforzar la señal principal.

- Se establecen condiciones de stop loss y take profit.

Esta estrategia integra señales de cruce de varios indicadores técnicos, utilizando medias móviles con diferentes configuraciones de parámetros para identificar tendencias en distintos ciclos, aumentando así la fiabilidad de la estrategia. El RSI juzga las condiciones de sobrecompra/sobreventa, la EMA rápida juzga la tendencia a corto plazo, la WMA lenta juzga la tendencia a medio plazo, y el cruce del precio con la media auxiliar verifica la tendencia. La combinación de múltiples señales mejora la efectividad de la estrategia.

Análisis de Ventajas

- Aprovechando las características de reversión del RSI, se pueden capturar oportunidades de reversión en zonas de sobrecompra/sobreventa.

- La media móvil auxiliar actúa como filtro de tendencia, evitando falsos rompimientos.

- La combinación de múltiples marcos temporales permite seguir tendencias de largo plazo y también capturar oportunidades a corto plazo.

- La integración de señales de varios indicadores puede aumentar la tasa de éxito de las operaciones.

- El establecimiento de estrategias de stop loss y take profit permite controlar el riesgo de manera activa.

Análisis de Riesgos

- El RSI es propenso a generar señales falsas, por lo que necesita el filtro de una media móvil auxiliar.

- Los rebotes dentro de una tendencia de gran ciclo pueden activar señales de trading en dirección opuesta, lo que requiere precaución.

- Es necesario optimizar los parámetros, como la longitud del período del RSI y los períodos de las medias móviles.

- El punto de stop loss debe establecerse con cuidado para evitar quedar atrapado.

Los riesgos pueden mitigarse mediante la optimización de parámetros, una estricta estrategia de stop loss, y la consideración de la tendencia de ciclos grandes, entre otros métodos.

Direcciones de Optimización

- Optimizar los parámetros del RSI para encontrar la longitud de período óptima.

- Probar diferentes combinaciones de tipos de medias móviles.

- Agregar indicadores de volatilidad como ATR para ajustar dinámicamente los niveles de stop loss y take profit.

- Incorporar un módulo de gestión de volumen de operaciones.

- Utilizar técnicas de aprendizaje automático para la optimización de parámetros y la evaluación de la calidad de las señales.

Resumen

Esta estrategia integra ideas de seguimiento de tendencia y trading de reversión en extremos, añadiendo análisis de múltiples marcos temporales y el uso combinado de varios indicadores, con el objetivo de mejorar la tasa de acierto de las operaciones. La clave es controlar bien el riesgo, optimizar la configuración de parámetros y considerar oportunamente el impacto de la tendencia de gran ciclo en las operaciones. En general, esta estrategia tiene una alta practicidad y adaptabilidad. Posteriormente, se pueden emplear técnicas más avanzadas para mejorar aún más la calidad de la estrategia.

- 1