Estrategia de Bucle de Media Móvil Base

Resumen

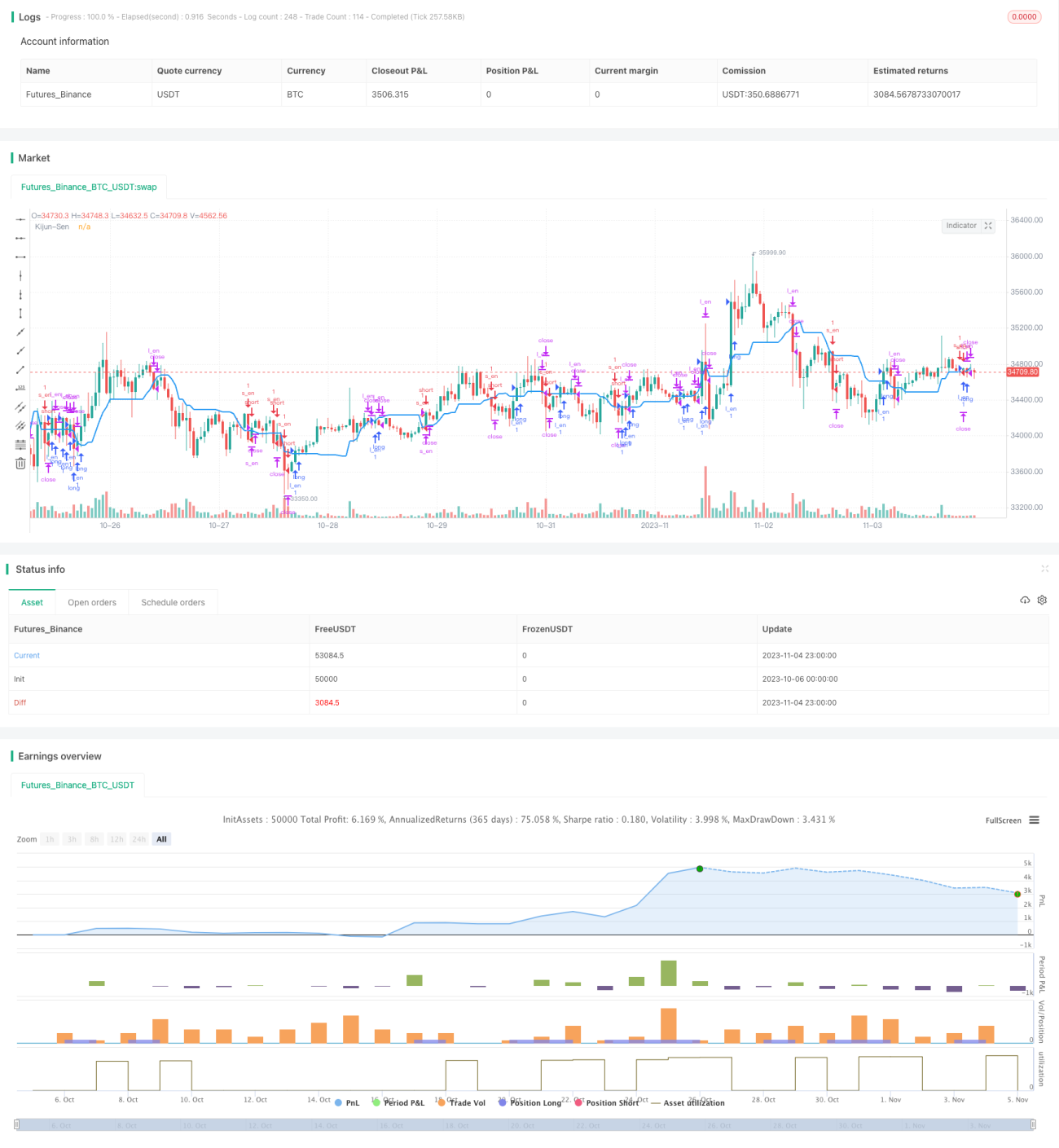

La estrategia de bucle de la línea base (Kijun Sen) utiliza la línea Kijun Sen del indicador Ichimoku Cloud para tomar posiciones largas o cortas según el cruce del precio con dicha línea, siendo una estrategia de seguimiento de tendencia. Esta estrategia captura los puntos de inflexión de la tendencia mediante los bucles de la línea base, ofreciendo ventajas como una fuerte capacidad de captura de tendencias y un control de retrocesos manejable.

Principio de la estrategia

La estrategia de bucle de la línea base emplea la línea Kijun Sen del Ichimoku Cloud como línea de referencia para la toma de decisiones. La línea Kijun Sen es una línea promedio calculada a partir del precio máximo y mínimo durante un período determinado. Cuando el precio cruza por encima de la línea Kijun Sen desde abajo, se toma una posición larga; cuando el precio cruza por debajo desde arriba, se toma una posición corta. De esta manera, se utilizan los bucles de la línea base para identificar los puntos de inflexión de la tendencia del precio, logrando un seguimiento de tendencia.

Específicamente, la estrategia determina los bucles de la línea base mediante dos condiciones: Base Long y Base Short. La condición Base Long se cumple cuando el precio de apertura es inferior a la línea Kijun Sen y el precio de cierre es superior a ella, indicando un cruce al alza de la línea base. La condición Base Short se cumple cuando el precio de apertura es superior a la línea Kijun Sen y el precio de cierre es inferior, indicando un cruce a la baja. Cuando se activa Base Long, se abre una posición larga; cuando se activa Base Short, se abre una posición corta. La condición de cierre se produce cuando el precio vuelve a cruzar la línea Kijun Sen: si el precio cae por debajo de la línea base, se cierra la posición larga; si el precio sube por encima, se cierra la posición corta.

Así, la estrategia aprovecha los bucles de la línea base para capturar los puntos de inflexión de la tendencia del precio, implementando un seguimiento de tendencia.

Ventajas

La estrategia de bucle de la línea base presenta las siguientes ventajas:

-

Fuerte capacidad para capturar cambios de tendencia. La línea Kijun Sen refleja bien la tendencia del precio; sus bucles representan los puntos de inflexión, y la estrategia los detecta oportunamente para seguir la tendencia.

-

Riesgo de retroceso controlable. La estrategia utiliza la línea base para limitar el rango de retroceso, ofreciendo un control de riesgo más manejable que las estrategias basadas en medias móviles simples.

-

Implementación sencilla. Solo requiere el indicador de la línea base, con una lógica clara y fácil de implementar.

-

Amplia aplicabilidad. Puede aplicarse a diferentes marcos temporales y a diversos productos de trading populares.

-

Bajo requerimiento de datos. Solo necesita datos de precios, sin necesidad de cálculos extensos de indicadores.

Análisis de riesgos

La estrategia de bucle de la línea base también conlleva los siguientes riesgos:

-

Generación excesiva de señales de trading. La línea base puede presentar bucles frecuentes, lo que provoca operaciones demasiado frecuentes, aumentando comisiones y deslizamientos.

-

Capacidad limitada de control de retrocesos. Aunque la línea base ayuda a controlar el retroceso hasta cierto punto, en movimientos bruscos del precio el retroceso puede seguir siendo significativo.

-

Posibilidad de señales falsas. Cuando la línea base cruza repetidamente el precio en un corto período, se generan señales erróneas que no coinciden con la dirección de la tendencia.

-

Dependencia del instrumento. La efectividad de la línea base varía considerablemente entre diferentes instrumentos, requiriendo ajustes de parámetros específicos.

-

Basada en un único indicador. Al depender de una sola línea, es vulnerable a fallos de ese indicador.

Soluciones correspondientes:

- Optimizar parámetros para reducir la frecuencia de trading.

- Agregar estrategias de stop-loss y take-profit para un mayor control de retiradas.

- Incorporar filtros para evitar señales falsas.

- Ajustar parámetros según el instrumento.

- Combinar múltiples indicadores para la toma de decisiones.

Direcciones de optimización

La estrategia de bucle de la línea base puede optimizarse en los siguientes aspectos:

-

Mejorar la capacidad de identificación de tendencias. Introducir otros indicadores de tendencia, como MACD o Bandas de Bollinger, para evitar señales erróneas basadas en un único indicador.

-

Optimizar la configuración de parámetros. Ajustar los parámetros de la línea base para equilibrar velocidad de ganancias y tasa de aciertos. También se pueden probar diferentes estrategias de stop-loss y take-profit.

-

Incluir características de volumen. Filtrar señales según el volumen de negociación para evitar señales poco razonables.

-

Parámetros universales para múltiples instrumentos. Mediante métodos de aprendizaje automático, obtener rangos de parámetros comunes para diferentes instrumentos, reduciendo el trabajo manual.

-

Optimizar el momento de entrada. Usar otros indicadores para medir la fuerza y elegir momentos de entrada con mayor impulso.

-

Optimizar la estrategia de stop-loss. Mejorar la estrategia de stop-loss para minimizar pérdidas innecesarias sin sacrificar la tasa de aciertos.

-

Introducir un mecanismo de gestión de riesgos. Ajustar el tamaño de la posición y la estrategia de stop-loss según las condiciones del mercado para controlar el riesgo de forma activa.

Conclusión

La estrategia de bucle de la línea base utiliza los bucles de la línea Kijun Sen para determinar la tendencia del precio, ofreciendo ventajas como la captura de puntos de inflexión y un control de retrocesos manejable. Sin embargo, también presenta riesgos como señales falsas y control de retrocesos limitado. En el futuro, se puede mejorar optimizando los parámetros y añadiendo indicadores auxiliares para hacer la estrategia más robusta y fiable. En general, es una estrategia simple y práctica que, con una optimización adecuada, puede convertirse en una de las estrategias básicas del trading cuantitativo.

- 1