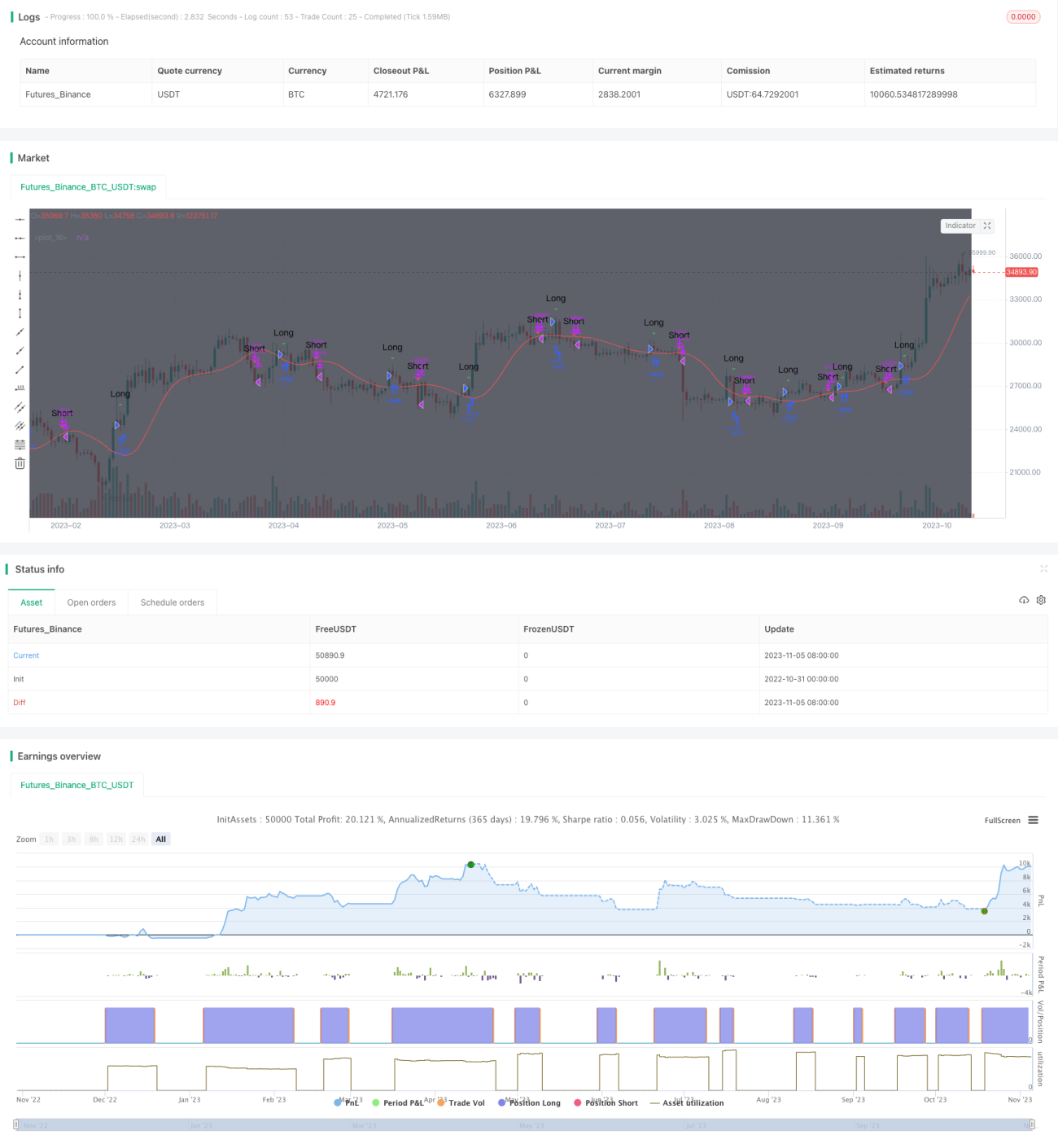

Estrategia clásica de cruce de medias móviles

Resumen

La estrategia de cruce de medias móviles es una estrategia clásica de análisis técnico. Calcula medias móviles de diferentes períodos y observa sus cruces para determinar la tendencia del mercado, con el objetivo de comprar barato y vender caro. Esta estrategia es adecuada para operaciones de mediano y largo plazo, ya que filtra eficazmente el ruido del mercado e identifica tendencias.

Principio

La estrategia calcula principalmente la media móvil simple (SMA) de 10 días y la media móvil triangular (TRIMA) de 10 días. Cuando la SMA cruza por encima de la TRIMA se genera una señal de compra, lo que indica que la tendencia del mercado ha pasado de bajista a alcista, y se puede comprar. Cuando la SMA cruza por debajo de la TRIMA se genera una señal de venta, lo que indica que la tendencia ha pasado de alcista a bajista, y se puede vender.

Específicamente, la estrategia primero recibe el precio de cierre y define la longitud del período para calcular la SMA y la TRIMA. La fórmula de la SMA es:

SMA = (P1 + P2 + ... + Pn) / n

Donde Pn es el precio de cierre de los últimos n días.

La fórmula de la TRIMA es:

TRIMA = (SMA1 + SMA2 + SMA3) / 3

Donde SMA1, SMA2 y SMA3 son las medias móviles simples de los precios de cierre de los últimos n días.

De esta manera, la TRIMA equivale a aplicar una nueva SMA sobre la SMA, logrando un mejor efecto de suavizado. Cuando la SMA de período corto cruza por encima de la TRIMA de período largo, indica una ruptura al alza de la media móvil de período corto, y se puede comprar. Por el contrario, cuando la SMA cruza por debajo de la TRIMA, indica una ruptura a la baja de la media móvil de período corto, y se puede vender.

Ventajas

La mayor ventaja de esta estrategia es que utiliza la capacidad de las medias móviles para identificar tendencias, lo que permite reconocer eficazmente las tendencias del mercado, filtrar el ruido a corto plazo y lograr comprar barato y vender caro. En comparación con una única media móvil, la combinación de SMA y TRIMA mejora la fiabilidad de las rupturas y reduce la probabilidad de falsas rupturas. Además, las medias móviles tienen una buena suavidad, lo que también puede tener un efecto de stop-loss, reduciendo la probabilidad de una pérdida en una sola operación. En general, esta estrategia es muy adecuada para operaciones de mediano y largo plazo.

Riesgos

El principal riesgo de esta estrategia radica en que las medias móviles se retrasan con respecto a los cambios de precio, lo que puede hacer que se pierda la fase inicial de una tendencia y se entre demasiado tarde. Además, cuando el mercado no tiene una tendencia clara, la estrategia genera más falsas rupturas. Por último, las estrategias de medias móviles dependen en gran medida de la optimización de parámetros; si los parámetros no se configuran adecuadamente, el rendimiento de la estrategia se verá afectado significativamente.

Direcciones de optimización

La estrategia se puede optimizar desde los siguientes aspectos:

-

Optimizar los parámetros de período de las medias móviles, utilizando métodos más científicos para encontrar la mejor combinación de períodos.

-

Agregar un filtro de volumen de negociación para evitar señales erróneas cuando el volumen es bajo.

-

Combinar indicadores de tendencia como el MACD para determinar la tendencia local y evitar operaciones repetitivas en mercados laterales.

-

Utilizar medias móviles adaptativas que ajusten dinámicamente los parámetros de período cuando el mercado entra en una fase específica.

-

Realizar una verificación en múltiples marcos temporales, por ejemplo, considerar la entrada solo cuando se produzca una ruptura tanto en el gráfico diario como en el de 4 horas.

Conclusión

La estrategia de cruce de medias móviles es una estrategia de análisis técnico simple y práctica, muy adecuada para operaciones de mediano y largo plazo, y puede identificar eficazmente la dirección de la tendencia. Sin embargo, esta estrategia también tiene cierto retraso, por lo que es necesario combinarla con indicadores de determinación de tendencia para filtrar y optimizar, reduciendo la probabilidad de señales falsas. Si los parámetros se optimizan adecuadamente, puede tanto proteger el capital como capturar oportunidades de tendencia importantes. Es una idea de estrategia que merece ser estudiada y aplicada.

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//TMA strategy I came across, uses sma to display entry/exit points for both margin and non margin trading. The buy/sell signals as well as syntax are hidden behind comments if you scroll down.

//Change the commented fields for margin or spot trading!

//@version=3

strategy("MP Rollercoaster Strat", overlay=true)- 1