Estrategia de arbitraje a corto plazo con MACD de momentum entrelazado y ruptura DMI

Resumen

Esta estrategia se centra en las ventas en corto a corto plazo durante mercados bajistas, utilizando dos indicadores de fuerza para proporcionar una confirmación conjunta de que ha comenzado una tendencia bajista a corto plazo, con el objetivo de aprovechar las oportunidades de venta en corto lo antes posible.

Esta estrategia es adecuada para criptomonedas que planea mantener a largo plazo y funciona especialmente bien cuando se utiliza junto con un robot de trading automatizado para ejecutar sus operaciones. Le permite cubrir su inversión asignando un porcentaje de sus tenencias para realizar operaciones, sin arriesgar toda su posición. Esto puede mitigar las pérdidas no realizadas de las criptomonedas mantenidas, ya que genera efectivo adicional a partir de las ganancias obtenidas. Luego puede optar por conservar ese efectivo o reinvertirlo cuando el mercado alcance niveles de compra atractivos.

Por otro lado, si opera contratos en el mercado de futuros, puede vender en corto directamente sin necesidad de poseer el activo subyacente.

Principio de la estrategia

Este sistema de trading utiliza el indicador de momento MACD y el indicador de tendencia DMI para confirmar el mejor momento de venta. La combinación de estos dos indicadores evita operar en tendencias alcistas y reduce la probabilidad de quedar atrapado en mercados de baja volatilidad.

El MACD es un indicador de momento que sigue la tendencia e identifica la dirección de la tendencia a corto plazo. En esta variante, utiliza un período rápido de 12 y un período lento de 26 para las medias móviles exponenciales, mientras que la suavidad de la señal se establece en 9.

El DMI indica la dirección de la tendencia del precio y compara los mínimos y máximos anteriores, dibujando dos líneas: la línea de movimiento positivo (+DI) y la línea de movimiento negativo (-DI). La tendencia se interpreta comparando cuál de las dos líneas es mayor. Cuando el DMI negativo es mayor que el DMI positivo, el activo tiene una mayor probabilidad de estar en una tendencia bajista continua, y viceversa.

El sistema ingresa en una operación cuando se cumplen dos condiciones:

- El histograma del MACD se vuelve bajista.

- El DMI negativo es mayor que el DMI positivo.

La estrategia incluye un take profit fijo combinado con un stop loss basado en la volatilidad, que actúa como un stop loss dinámico que se adapta a la fuerza de la tendencia. Según su confianza a largo plazo en el activo, puede ajustar el take profit fijo para que sea más conservador o más agresivo.

Las posiciones se cierran cuando se cumple lo siguiente:

Cierre por take profit: caída del +8% respecto al precio de entrada.

O

Cierre por stop loss: el precio supera el stop loss basado en volatilidad.

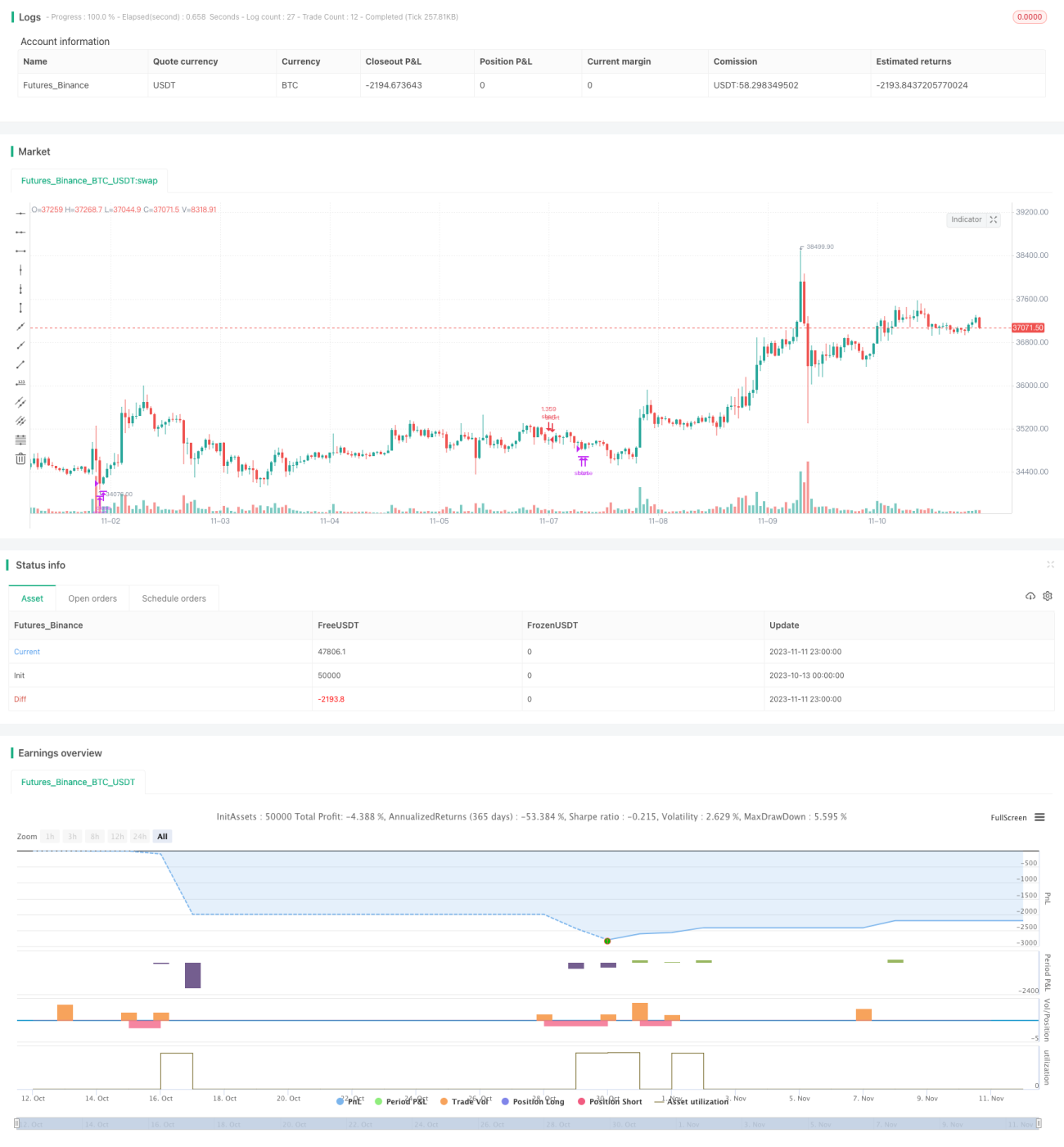

En resumen, este enfoque es adecuado para estrategias a medio y largo plazo. El backtest de la estrategia comienza desde el 1 de abril de 2022 hasta el 18 de julio de 2022 para demostrar su efectividad en un mercado bajista. Backtests adicionales desde principios de 2022 también han mostrado buenos rendimientos.

Funciona especialmente bien en pares como SOLUSDT en el marco temporal de 45 minutos, MATICUSDT en 2 horas y AVAUSDT en 1 hora. En general, los backtests indican que funciona mejor en marcos temporales de 45 minutos/1 hora para la mayoría de los pares.

También se han tenido en cuenta las comisiones de trading, alineadas con la comisión base del 0,1% de Binance.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- Aprovecha las fortalezas de los dos indicadores, MACD y DMI, para aumentar la precisión de las señales de entrada y evitar falsos rompimientos.

- El mecanismo de salida combina un take profit fijo con un stop loss dinámico basado en volatilidad, lo que asegura un take profit elevado a la vez que controla el riesgo.

- Es adecuada para la fase bajista del mercado, permitiendo obtener altos beneficios de arbitraje a corto plazo.

- Puede utilizarse para cubrir posiciones a largo plazo y generar ingresos adicionales. También se puede vender en corto directamente en contratos para arbitraje.

- Los backtests muestran un rendimiento excelente, especialmente en marcos temporales de 1 hora y 45 minutos, lo que la hace adecuada para trading de alta frecuencia.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

- El DMI y el MACD, como indicadores de seguimiento, tienen una probabilidad relativamente alta de generar señales falsas en puntos de inflexión de la tendencia, por lo que se debe prestar atención al stop loss.

- Un take profit fijo mal configurado puede resultar en un take profit demasiado pequeño o demasiado grande. Se recomienda ajustarlo según la volatilidad de cada criptomoneda.

- El stop loss dinámico basado en volatilidad puede ser superado durante períodos de fuerte volatilidad, por lo que es necesario combinarlo con un stop loss adicional.

- La selección inadecuada del período de backtest puede llevar a resultados demasiado optimistas. Se debe realizar un backtest más prolongado y probar diferentes fases del mercado.

- El rendimiento en tiempo real puede verse afectado por comisiones de trading, deslizamiento en órdenes de mercado, etc., lo que puede diferir del backtest.

Direcciones de optimización

Esta estrategia se puede optimizar aún más en los siguientes aspectos:

- Utilizar métodos de aprendizaje automático para optimizar automáticamente la combinación de parámetros del MACD y el DMI, adaptándose a diferentes marcos temporales y criptomonedas.

- Añadir un take profit dinámico basado en la volatilidad, ajustando el nivel de take profit según la volatilidad del mercado.

- Incorporar otros indicadores para formar un modelo multifactorial, mejorando la capacidad de filtrado. Por ejemplo, los indicadores BVN y OBV.

- Agregar un modelo de aprendizaje automático para juzgar la tendencia, ayudando a que el MACD y el DMI generen señales.

- Utilizar órdenes limitadas en lugar de órdenes de mercado para reducir el impacto del deslizamiento.

- Probar diferentes criptomonedas por separado para encontrar la combinación óptima de marco temporal y parámetros.

Resumen

En conclusión, esta estrategia de arbitraje bajista a corto plazo determina el momento de vender en corto mediante la poderosa combinación de MACD y DMI, logrando rendimientos cuantitativos elevados. Puede utilizarse tanto para cubrir posiciones a largo plazo como para realizar ventas en corto directamente en contratos de futuros con fines de arbitraje. La optimización de la estrategia de stop loss y el ajuste de parámetros pueden mejorar aún más la tasa de aciertos. Esta estrategia merece ser aplicada activamente y optimizada por los traders en mercados bajistas.

- 1