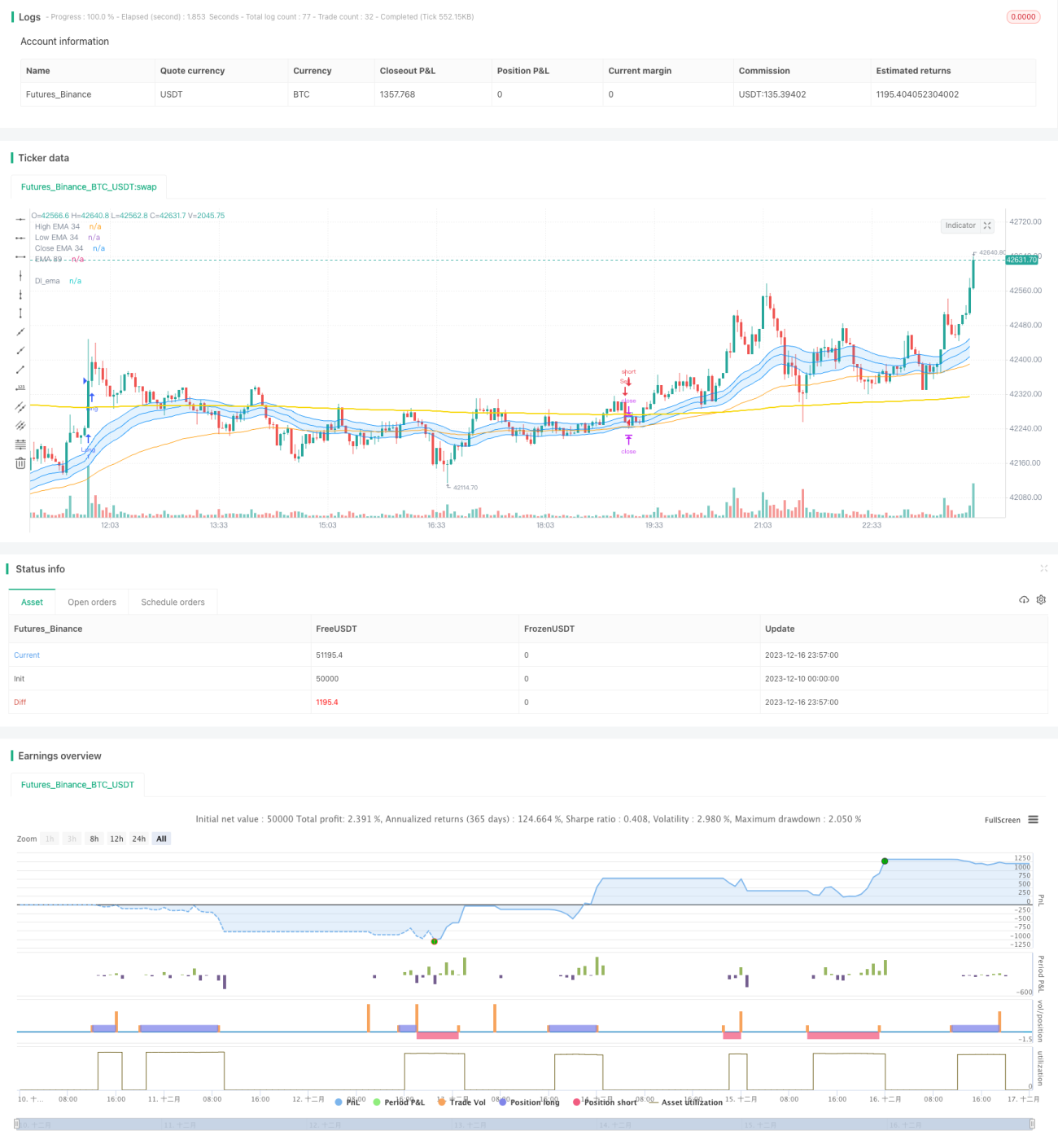

Estrategia de trading de ruptura de impulso con medias móviles

Resumen

Esta estrategia es una estrategia de seguimiento de tendencia que combina indicadores de momentum y medias móviles. Utiliza la media móvil exponencial como principal herramienta para determinar la tendencia, y combina un volumen de operaciones elevado para generar señales de compra y venta. La estrategia es adecuada para posiciones a medio y largo plazo, siguiendo la tendencia principal del mercado.

Principio de la estrategia

-

Utiliza la EMA de 34 períodos como principal herramienta para determinar la tendencia. Cuando el precio cruza por encima de la EMA, es una señal alcista; cuando cruza por debajo, es una señal bajista.

-

Compara la media móvil de 21 días del volumen con 1,5 veces el volumen medio reciente. Si el volumen actual es mayor que 1,5 veces el volumen medio, se considera alto.

-

Solo se emite una señal de compra cuando el precio forma un cruce alcista con la EMA y el volumen es alto; solo se emite una señal de venta cuando el precio forma un cruce bajista con la EMA y el volumen es alto.

-

Después de abrir una posición, se establecen niveles de stop-loss y take-profit, que se pueden personalizar.

Esto integra múltiples factores como tendencia, momentum y control de riesgo, lo que resulta bastante completo y estable.

Análisis de ventajas

-

El uso de la EMA para determinar la dirección principal de la tendencia permite seguir eficazmente las tendencias a medio y largo plazo.

-

Filtrar con un volumen elevado ayuda a evitar ser engañado por falsos rompimientos.

-

Establecer relaciones de stop-loss y take-profit permite controlar eficazmente el riesgo de cada operación individual.

-

Adoptar una estrategia de posiciones a medio y largo plazo evita el ruido del mercado de alta frecuencia y mantiene las ganancias de manera estable.

Riesgos y soluciones

-

La probabilidad de ser engañado por falsos rompimientos de alta frecuencia es alta. La solución es agregar verificación de volumen de operaciones.

-

Las posiciones a medio y largo plazo aumentan la inmovilización de capital. La solución es controlar adecuadamente el tamaño de las posiciones.

-

Las estrategias basadas en medias móviles pueden ser rezagadas y no capturar oportunidades a corto plazo. La solución es combinarlas con otras señales de corto plazo.

-

En mercados con fuertes oscilaciones pueden generarse pérdidas significativas. La solución es establecer niveles de stop-loss adecuados.

Direcciones de optimización

-

Probar diferentes parámetros de período de la EMA para encontrar el óptimo.

-

Probar el impacto de diferentes proporciones de stop-loss y take-profit en el rendimiento y la capacidad de resistencia al riesgo de la estrategia.

-

Intentar combinar otros indicadores como MACD, KDJ, etc., para detectar oportunidades a corto plazo.

-

Optimizar la estrategia de gestión de capital, como el control de posiciones, stop-loss dinámico, etc.

Conclusión

En general, esta estrategia es una estrategia de posiciones a medio y largo plazo con un valor estable. Sigue eficazmente la tendencia principal del mercado y utiliza el indicador de volumen para filtrar señales engañosas. Además, adopta medidas adecuadas de stop-loss y take-profit para controlar el riesgo de cada operación. Se puede considerar como una "base sólida" para el trading de tendencias. Si se optimiza adecuadamente, se puede lograr un rendimiento de estrategia aún más ideal.

- 1