Estrategia de stop-loss y take-profit de tipo «sierra de penetración» basada en líneas de media móvil y promedios móviles

Resumen

Esta estrategia abre posiciones basándose en los cruces dorados y de muerte de una media móvil, y utiliza un método de "atravesar el techo" para establecer niveles de take profit y stop loss. Sus principales características son:

- Utiliza un sistema de medias móviles para filtrar mercados laterales.

- Emplea take profit y stop loss móviles para una gestión dinámica del capital.

- Permite configurar un filtro de posiciones para evitar aperturas unidireccionales.

Principio de la estrategia

La estrategia se compone principalmente de cuatro partes:

-

Sistema de medias móviles

Utiliza los cruces dorados y de muerte de las medias móviles para determinar la tendencia y filtrar mercados laterales.

-

Take profit y stop loss móviles

Emplea un porcentaje de take profit y stop loss móviles para asegurar ganancias y controlar el riesgo, logrando una gestión dinámica del capital.

-

Filtro de posiciones

Permite configurar si se activa el filtro de posiciones. Si la posición anterior era larga, la siguiente señal debe ser corta para poder abrir, evitando así mantener una posición unidireccional.

-

Stop loss basado en ATR

Utiliza el ATR para limitar el rango máximo de stop loss, evitando que sea demasiado amplio.

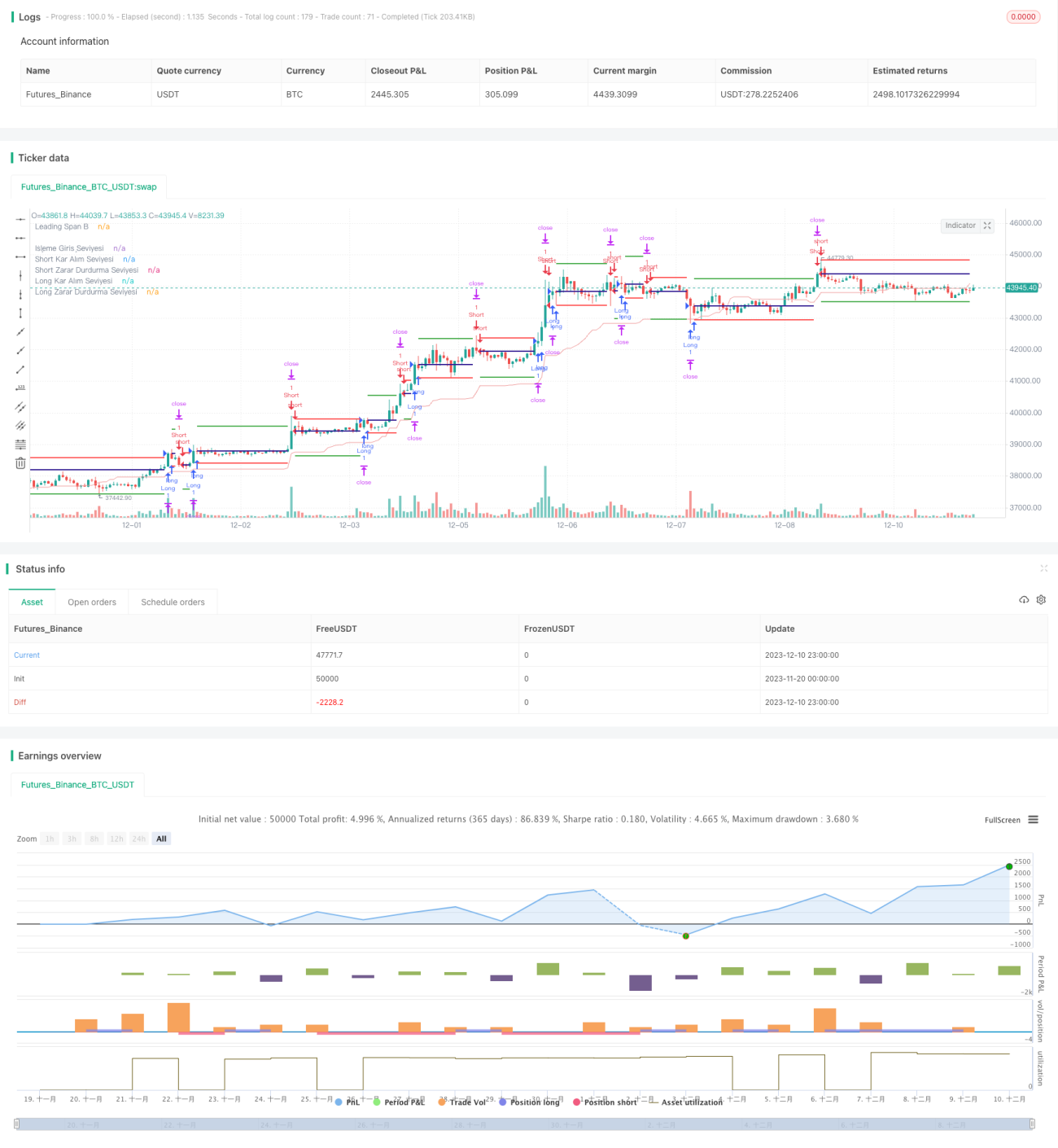

En concreto, la estrategia primero calcula la media móvil y abre una posición larga cuando se produce un cruce dorado, y una posición corta en un cruce de muerte. Tras la entrada, se establecen líneas de take profit y stop loss móviles con un porcentaje determinado. Si el precio toca la línea de take profit, se cierra con ganancia; si toca la línea de stop loss o supera el rango de stop loss basado en ATR, se cierra con pérdida.

Ventajas de la estrategia

Las principales ventajas de esta estrategia son:

-

Alta capacidad de configuración

Muchos parámetros de la estrategia son configurables, permitiendo a los usuarios ajustarlos según su estilo de trading.

-

Buena gestión del capital

El uso de take profit y stop loss móviles, junto con el stop loss basado en ATR, permite controlar eficazmente la magnitud de las pérdidas por operación, logrando una excelente gestión del capital.

-

Adecuada para mercados con tendencia

La estrategia de medias móviles es inherentemente adecuada para mercados con fuerte tendencia, filtrando eficazmente los movimientos laterales.

Riesgos y contramedidas

Esta estrategia también presenta algunos riesgos, principalmente:

-

Error en la identificación de la tendencia

La media móvil no es perfecta para escenarios complejos de mercado, pudiendo dar señales erróneas. En este caso, se deben ajustar adecuadamente los parámetros de la media móvil o combinar otros indicadores.

-

Stop loss demasiado agresivo

El stop loss móvil puede verse anulado en mercados laterales; se debe ajustar el rango de stop loss en combinación con el parámetro ATR.

-

Riesgo de posición unidireccional

Activar el filtro de posiciones afecta la frecuencia de las operaciones; mantener una posición unidireccional durante un tiempo prolongado puede generar riesgos adicionales.

Direcciones de optimización de la estrategia

Las principales direcciones de optimización de esta estrategia son:

-

Optimización de parámetros

Ajustar los periodos de la media móvil, los parámetros del ATR, los porcentajes de take profit y stop loss, etc., para mejorar el rendimiento de la estrategia.

-

Añadir indicadores

Incorporar indicadores como CMF, OBV, etc., para medir el flujo de capital y evitar stop loss excesivos.

-

Combinar con otras estrategias

Integrar estrategias de ruptura, etc., para realizar un seguimiento después de que la tendencia se estabilice, obteniendo mejores resultados.

Resumen

En general, esta estrategia, mediante el filtro de medias móviles y el uso de take profit y stop loss móviles, logra una gestión dinámica del capital basada en tendencias. Tiene una alta capacidad de configuración y es adecuada para inversores racionales que deseen ajustarla según su estilo. Como estrategia cuantitativa de propósito general, tiene un amplio margen de optimización y merece un estudio más profundo.

- 1