Estrategia de seguimiento de tendencia basada en Parabolic SAR y EMA

Resumen

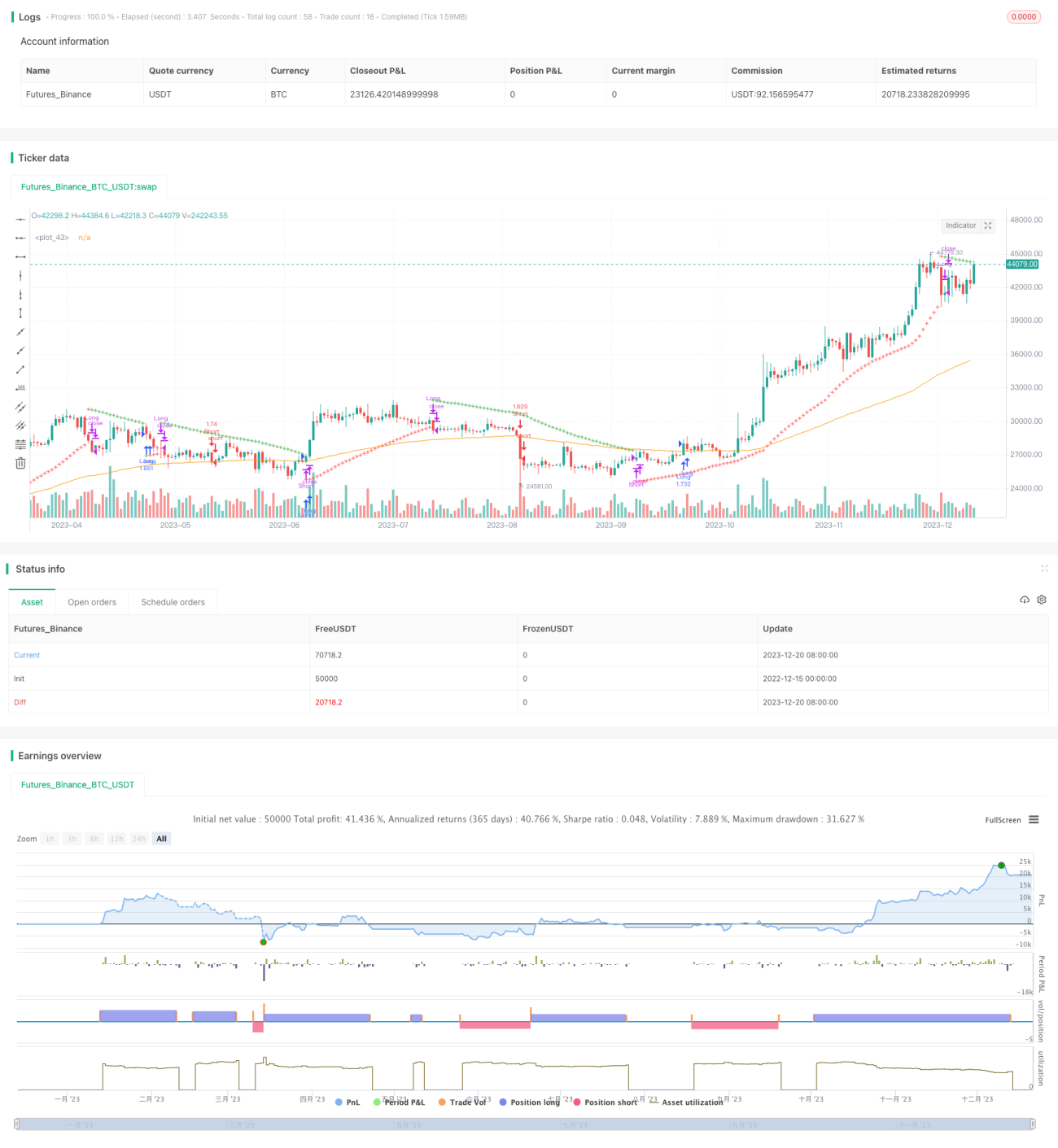

La idea principal de esta estrategia es utilizar simultáneamente los indicadores Parabolic SAR y EMA para identificar la dirección de la tendencia y los momentos de entrada. El Parabolic SAR se utiliza para determinar la dirección actual de la tendencia, mientras que la EMA ayuda a definir el momento específico de entrada. Cuando el SAR está por encima del precio, es un mercado bajista; cuando está por debajo, es un mercado alcista. Para entrar, se requiere que el precio supere la EMA, lo que indica que la tendencia comienza a formarse, momento en el que se ingresa siguiendo la dirección de la tendencia.

Principio de la estrategia

El indicador central de esta estrategia es el Parabolic SAR, una herramienta de análisis técnico que sigue el precio y detecta reversiones de tendencia. Su fórmula de cálculo es compleja, pero su principio es sencillo e intuitivo. El indicador SAR ajusta constantemente su posición, manteniéndose siempre detrás del precio; cuando el precio cambia de dirección, el SAR se ajusta inmediatamente al otro lado del precio. Por lo tanto, basta con observar la posición del SAR en relación con el precio para determinar la dirección de la tendencia actual.

El otro indicador auxiliar es la EMA. A diferencia del SAR, la EMA es más adecuada para evaluar la persistencia de la tendencia. Al exigir que el precio supere la EMA antes de entrar, se filtran eficazmente parte de las señales falsas. Además, la EMA puede confirmar señales de reversión. Por ejemplo, cuando el precio cae por debajo de la EMA en una tendencia alcista, es probable que se trate de una señal de reversión.

En resumen, las reglas específicas de esta estrategia son las siguientes:

- Usar el SAR para determinar la dirección de la tendencia: SAR por encima del precio = mercado bajista; SAR por debajo del precio = mercado alcista.

- En un mercado alcista, cuando el precio es mayor que la EMA, se abre una posición larga; en un mercado bajista, cuando el precio es menor que la EMA, se abre una posición corta.

- El stop loss se establece en el valor del SAR para controlar el riesgo.

Al utilizar el Parabolic SAR para identificar la tendencia general y la EMA para filtrar señales engañosas, se puede tanto capturar la tendencia como controlar el riesgo, logrando un seguimiento eficaz de la tendencia.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas principales:

- Fuerte capacidad de seguimiento de tendencias. El SAR es muy sensible a las reversiones de tendencia, lo que permite fijar eficazmente la dirección de la misma.

- Alta precisión. La EMA filtra el ruido, evitando quedar atrapado en movimientos laterales.

- Control de riesgo adecuado. Al establecer el stop loss con el SAR, se puede limitar la pérdida por operación.

- Baja dificultad de implementación. Las reglas son simples y claras, fáciles de entender y aplicar.

En general, esta estrategia integra las ventajas de múltiples indicadores, capturando la tendencia mientras mantiene un control de riesgo efectivo. Es una estrategia de seguimiento de tendencia estable y fácil de dominar.

Análisis de riesgos

Aunque la estrategia tiene muchas ventajas, en la práctica también existen ciertos riesgos que deben prevenirse. Los principales riesgos son:

- Riesgo de reversión de tendencia. Cuando la tendencia se revierte, la estrategia no puede detener las pérdidas a tiempo, lo que podría generar pérdidas significativas.

- Riesgo en mercados laterales. En mercados sin tendencia clara, la estrategia puede generar múltiples pérdidas pequeñas.

- Riesgo de optimización de parámetros. La configuración de los parámetros del SAR y la EMA afecta el rendimiento de la estrategia; es necesario realizar pruebas repetidas para encontrar los parámetros óptimos.

Para reducir estos riesgos, se puede optimizar desde los siguientes aspectos:

- Combinar con otros indicadores para determinar el momento de reversión de la tendencia y establecer stops más sensibles.

- Agregar filtros para evitar aperturas frecuentes en mercados laterales.

- Utilizar métodos como algoritmos genéticos para optimizar las combinaciones de parámetros y encontrar los óptimos.

Direcciones de optimización

Para optimizar aún más esta estrategia, se pueden considerar los siguientes enfoques:

-

Optimizar la configuración de parámetros. Se pueden probar y optimizar sistemáticamente los parámetros de la EMA y el SAR mediante métodos como algoritmos genéticos, para encontrar la mejor combinación.

-

Agregar herramientas de identificación de tendencias. Se pueden incorporar otros indicadores como MACD o Bandas de Bollinger para confirmar la tendencia y mejorar la precisión.

-

Establecer stops dinámicos. Se pueden usar indicadores como el ATR para establecer stops dinámicos, haciendo que el stop sea más flexible.

-

Considerar los costos de transacción. Introducir parámetros de deslizamiento y comisiones para optimizar el beneficio neto en lugar del beneficio absoluto.

-

Entradas y salidas por niveles. Se puede implementar un mecanismo de entrada y salida multinivel más complejo, abriendo posiciones o aplicando stops en diferentes etapas de la tendencia.

Tras las optimizaciones mencionadas, la estrategia podría lograr una mayor estabilidad, un juicio más preciso y una capacidad de control de riesgo más sólida, obteniendo así un mejor rendimiento.

Resumen

La estrategia de seguimiento de tendencia basada en Parabolic SAR y EMA integra las ventajas de múltiples indicadores para determinar la dirección de la tendencia y el momento de entrada. Al establecer el SAR como stop loss, el control de riesgo es adecuado, lo que la convierte en una estrategia cuantitativa relativamente estable. Esta estrategia ofrece una alta precisión en el juicio y es fácil de dominar, por lo que merece ser estudiada y referenciada por los inversores. Sin embargo, también presenta ciertos riesgos, por lo que es necesario optimizar aún más los parámetros y el método de stop para obtener un mejor rendimiento.

- 1