Estrategia de trading de cruce largo/corto basada en dos medias móviles y el indicador FRAMA

Resumen

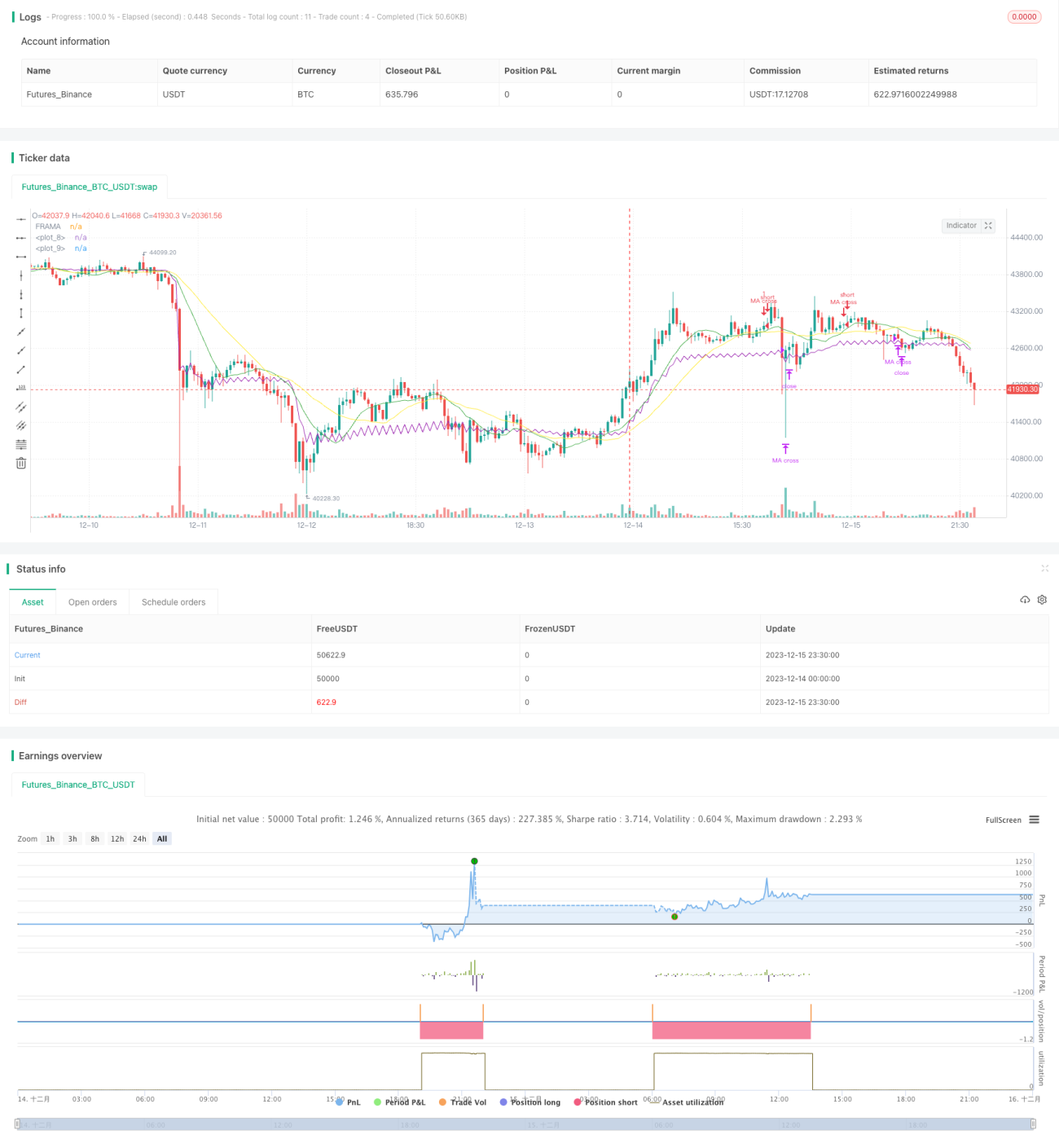

Esta estrategia calcula primero las medias móviles simples de 13 y 26 períodos, y luego el indicador FRAMA. Cuando la línea rápida cruza por encima de la línea lenta, se abre una posición larga; cuando la línea rápida cruza por debajo de la línea lenta o cuando el indicador FRAMA cruza por debajo del precio de cierre, se cierra la posición.

Principio de la Estrategia

La estrategia utiliza principalmente el cruce de dos medias móviles para generar señales de trading. Cuando la media móvil de corto plazo cruza por encima de la de largo plazo, indica que la tendencia cambia de bajista a alcista, por lo que se abre una posición larga; cuando la media de corto plazo cruza por debajo de la de largo plazo, indica que la tendencia está a punto de revertirse, por lo que se cierra la posición.

Al mismo tiempo, la estrategia introduce el indicador FRAMA como apoyo para la toma de decisiones. FRAMA es una media móvil adaptativa basada en la mejora de la hipótesis del mercado fractal. Calcula la tasa de cambio logarítmica de la amplitud de las fluctuaciones de precios en diferentes períodos para estimar en tiempo real la dimensión fractal del mercado, ajustando dinámicamente la suavidad de la media móvil. Cuando FRAMA cruza por debajo del precio de cierre, indica una señal de reversión de tendencia, que, combinada con la señal de cruce de medias móviles, aumenta la precisión del juicio.

Análisis de Ventajas de la Estrategia

Esta estrategia combina el cruce de medias móviles dobles con el indicador FRAMA, lo que permite filtrar eficazmente las señales de falso quiebre y mejorar la calidad de las señales de trading. El cruce de medias móviles dobles determina la dirección principal del trading, mientras que el apoyo de FRAMA ayuda a evitar perder puntos de reversión en mercados laterales.

En comparación con indicadores y modelos únicos, esta estrategia puede mejorar significativamente la calidad de las señales y reducir la probabilidad de errores de juicio. Además, al combinar medias rápidas y lentas, se puede operar a favor de la tendencia, evitando quedar atrapado.

Análisis de Riesgos

El principal riesgo de esta estrategia es que el cruce de medias móviles dobles puede generar múltiples señales falsas. La configuración de los parámetros de FRAMA también afecta la efectividad del juicio. Además, en ciertas condiciones del mercado, la línea rápida y la lenta, o FRAMA y el precio de cierre, pueden no cruzarse durante largos períodos, lo que resulta en la ausencia de oportunidades de trading.

Para controlar estos riesgos, se pueden ajustar adecuadamente los parámetros de los períodos de las medias móviles o combinar con otros indicadores para filtrar señales. Además, parámetros como la longitud de FRAMA y el factor fractal deben configurarse de manera razonable según los diferentes mercados, para evitar un suavizado excesivo o una sensibilidad excesiva.

Direcciones de Optimización

Esta estrategia se puede optimizar desde los siguientes aspectos:

-

Probar más combinaciones de medias móviles y parámetros de período para encontrar el mejor par de parámetros.

-

Agregar una estrategia de stop-loss para controlar las pérdidas individuales.

-

Incorporar indicadores de volumen para evitar falsos quiebres con bajo volumen.

-

Agregar modelos de aprendizaje automático para evaluar en tiempo real el estado del mercado y ajustar dinámicamente los parámetros.

-

Combinar indicadores de sentimiento, noticias y otros múltiples factores para evaluar el sentimiento del mercado y mejorar la calidad de las decisiones.

Resumen

Esta estrategia implementa de manera preliminar la combinación de la estrategia de cruce de medias móviles dobles con el indicador FRAMA. Manteniendo la simplicidad e intuitividad, mejora eficazmente la calidad de las señales, lo que merece una mayor prueba y optimización. Con ajustes de parámetros, introducción de nuevos indicadores y otras optimizaciones, esta estrategia podría convertirse en una estrategia de trading cuantitativo sólida y confiable.

- 1