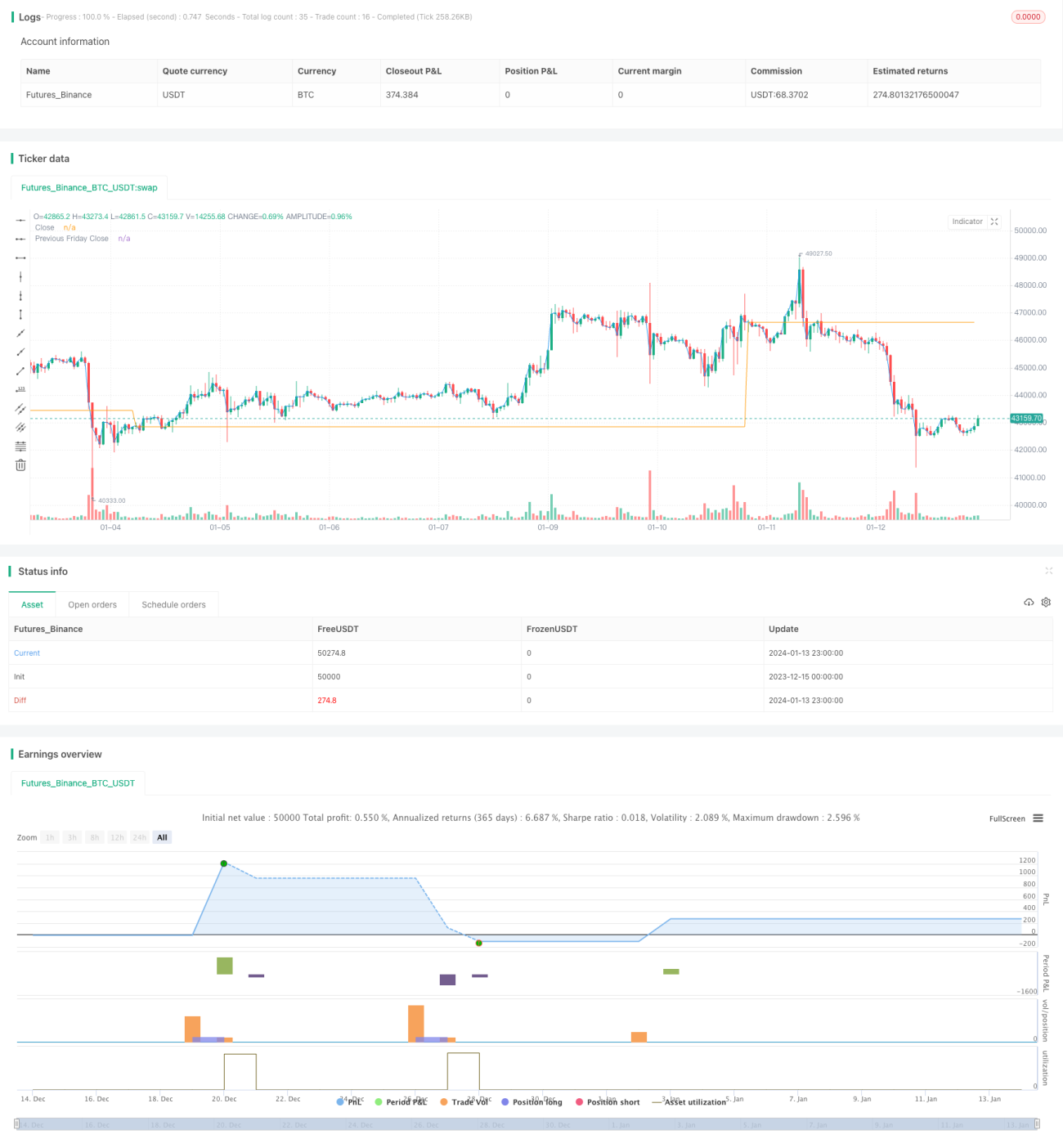

Estrategia de trading basada en la volatilidad intradía y los máximos semanales

Resumen

Esta estrategia es una estrategia simple de futuros del S&P 500 basada en el indicador de volatilidad intradiaria IBS y los máximos semanales. Solo genera señales de trading al abrir el lunes, utilizando la condición de que el IBS sea inferior a 0.5 y el precio esté por debajo del cierre del viernes anterior para determinar el punto de entrada. Posteriormente, se cerrará la posición después de 5 días de negociación.

Principio de la Estrategia

La estrategia se basa principalmente en dos indicadores para tomar decisiones:

-

IBS – Indicador de volatilidad intradiaria, utilizado para determinar si la volatilidad del día es lo suficientemente baja. Su fórmula de cálculo es: (Cierre – Mínimo) / (Máximo – Mínimo). Cuando el IBS es inferior a 0.5, se considera que la volatilidad es baja y es adecuado entrar.

-

Máximo semanal – Se utiliza el cierre del viernes anterior como referencia de máximo. Si el cierre del lunes actual es inferior al cierre del viernes anterior, podría formarse un giro, generando una oportunidad de trading.

La condición de entrada es: Lunes + IBS < 0.5 + Cierre < Cierre del viernes anterior.

La condición de salida es: Cerrar después de 5 días de negociación o justo después de la apertura del día siguiente, invirtiendo la posición.

Ventajas de la Estrategia

Esta estrategia presenta principalmente las siguientes ventajas:

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

- Solo se pueden generar señales al abrir los lunes, evitando el exceso de trading.

- Utiliza el indicador IBS para evaluar la volatilidad intradiaria, lo que ayuda a identificar puntos de cambio de tendencia.

- La referencia de la estructura semanal es simple y efectiva, facilitando la identificación de posibles giros.

- El control de riesgo es adecuado, con una reducción limitada.

Riesgos de la Estrategia

La estrategia también presenta algunos riesgos:

- La base del juicio del IBS y la estructura semanal son solo indicadores técnicos, por lo que pueden ocurrir errores de interpretación.

- El tiempo de salida fijo de 5 días puede generar ganancias o pérdidas adicionales. Se debería establecer una condición de salida dinámica.

- La estrategia solo opera los lunes, lo que le confiere una alta periodicidad y una frecuencia de señales demasiado baja, lo que puede hacer que se pierdan señales en otros períodos.

- El control de retroceso podría no ser óptimo, con la posibilidad de que el retroceso máximo sea excesivo.

Optimización de la Estrategia

La estrategia se puede optimizar en los siguientes aspectos:

-

Incorporar más indicadores técnicos de confirmación para mejorar la precisión de las señales. Por ejemplo, añadir lógica de juicio de tendencia a corto plazo, niveles de soporte/resistencia y volumen de operaciones.

-

Establecer condiciones de salida dinámicas, como stops loss o take profit basados en la volatilidad en tiempo real, para evitar ganancias o pérdidas adicionales debido a un tiempo fijo.

-

Ampliar el período de trading de la estrategia, sin limitarse a los lunes. Establecer condiciones de entrada razonables para otros días de la semana, aumentando la cobertura de señales.

-

Introducir un módulo de gestión de riesgos, utilizando estrategias de stop loss para controlar el retroceso. Se pueden implementar stops dinámicos, trailing stops, etc., para optimizar.

Conclusión

En general, esta estrategia es una estrategia simple de trading a corto plazo basada en el indicador intradiario IBS y la estructura semanal. Su planteamiento es claro, la implementación sencilla y el riesgo fácil de controlar. Sin embargo, también existe cierta probabilidad de errores en las señales y un posible retroceso excesivo. Las futuras mejoras pueden incluir la incorporación de más indicadores técnicos y el establecimiento de mecanismos de stop loss dinámicos. Mediante pruebas y optimizaciones continuas, se puede aumentar gradualmente la tasa de acierto y la rentabilidad de la estrategia.

- 1