Estrategia de trading cuantitativo de doble confirmación

Visión General

La estrategia de trading cuantitativa de doble confirmación combina dos subestrategias: la estrategia de reversión 123 y el oscilador de volumen porcentual (PVO), logrando una doble confirmación de las señales de trading y reduciendo el riesgo de las operaciones. Esta estrategia está diseñada principalmente para operaciones de posición a medio y largo plazo.

Principio de la Estrategia

Estrategia de Reversión 123

La estrategia de reversión 123 se basa en la formación de velas del oscilador estocástico. Específicamente, cuando el precio de cierre es inferior al del día anterior durante dos días consecutivos y el oscilador estocástico lento de 9 días está por debajo de 50, se genera una señal de compra (largo); cuando el precio de cierre es superior al del día anterior durante dos días consecutivos y el oscilador estocástico rápido de 9 días está por encima de 50, se genera una señal de venta (corto).

Oscilador de Volumen Porcentual (PVO)

El PVO es un oscilador de momentum basado en el volumen. Mide la diferencia entre dos medias móviles exponenciales de volumen de diferentes períodos en relación con la media de período más largo, expresada como porcentaje. Cuando la media de período corto supera la de período largo, el valor es positivo; en caso contrario, es negativo. Este indicador refleja la tendencia alcista o bajista del volumen.

Análisis de Ventajas

Esta estrategia combina indicadores de precio y de volumen, lo que permite filtrar eficazmente las falsas rupturas. Además, mediante el mecanismo de doble confirmación, se reduce la frecuencia de las operaciones y se minimiza el riesgo de las transacciones.

Análisis de Riesgos

La estrategia depende de períodos de tenencia prolongados, lo que conlleva un riesgo de retrocesos. Asimismo, una configuración inadecuada de los parámetros puede provocar una frecuencia excesiva de operaciones o la pérdida de señales.

Direcciones de Optimización

Se puede optimizar el rendimiento de las subestrategias ajustando los parámetros del oscilador estocástico y del PVO. También es posible introducir mecanismos de stop-loss para controlar el riesgo. Además, combinar otros indicadores para filtrar las señales puede mejorar aún más la estabilidad de la estrategia.

Resumen

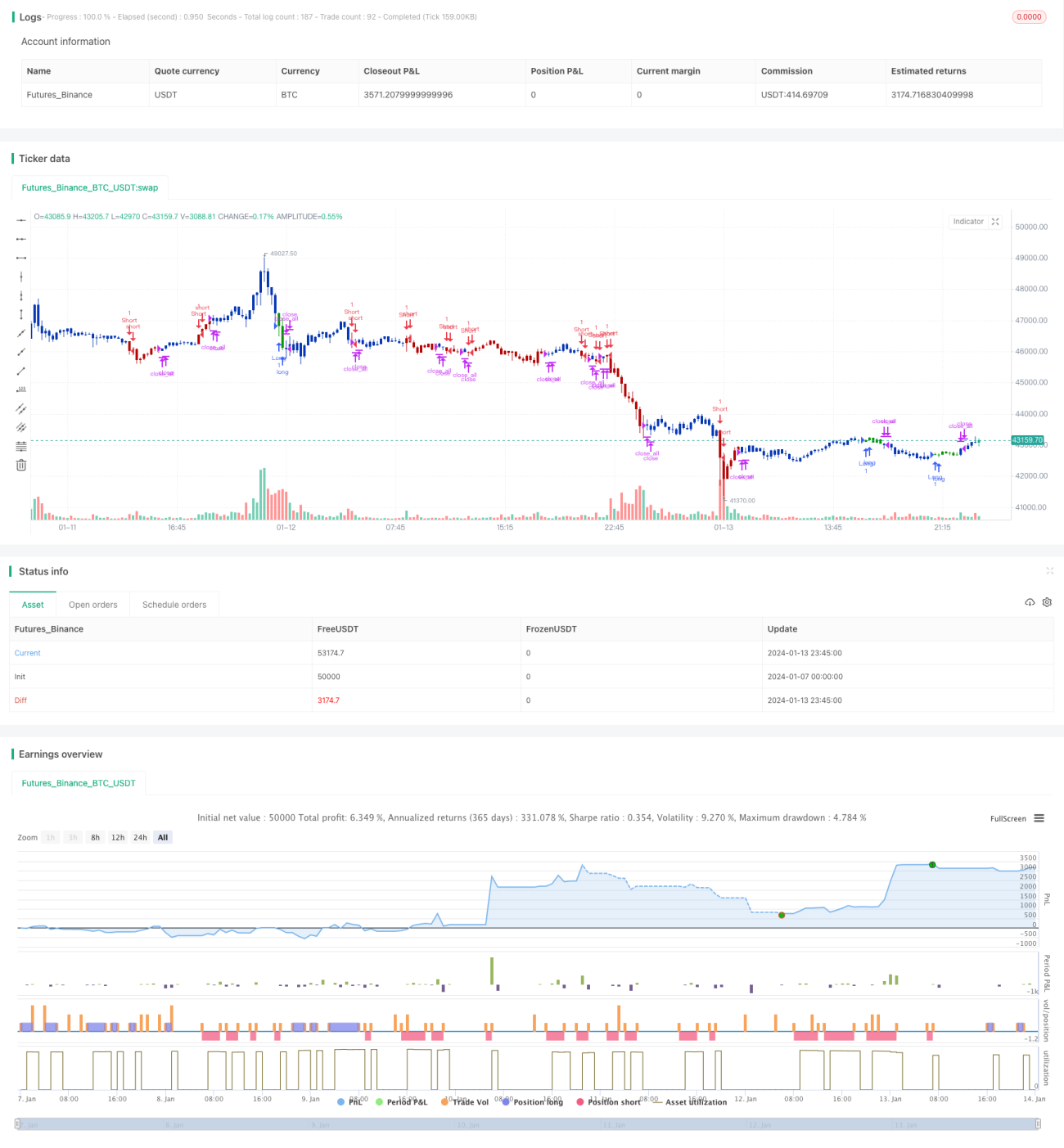

La estrategia de trading cuantitativa de doble confirmación considera de manera integral los factores de precio y volumen, y los resultados de backtesting son ideales. Mediante el ajuste de parámetros y la optimización del filtro de señales, esta estrategia tiene el potencial de mejorar aún más su estabilidad, convirtiéndose en una herramienta poderosa para el trading cuantitativo.

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2021

// This is combo strategies for get a cumulative signal. - 1