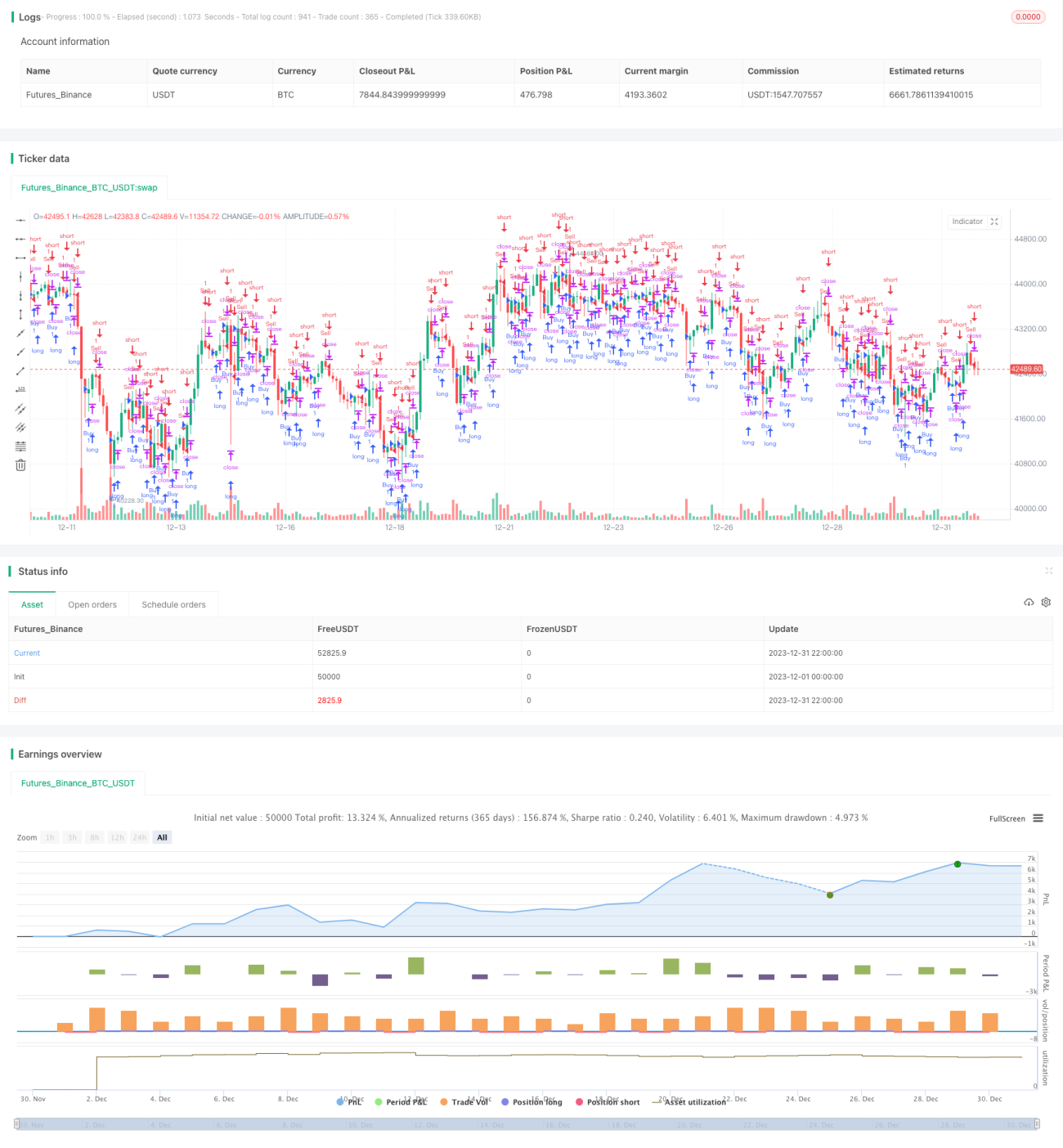

Estrategia de confirmación de la fuerza de la tendencia

Resumen:

Esta estrategia determina la dirección de la tendencia mediante la dirección de los precios de cierre de N velas consecutivas. Cuando los precios de cierre de N velas consecutivas cumplen una condición, se genera una señal de trading. El valor de N se define mediante el parámetro de entrada confirmBars. La estrategia utiliza la dirección de los precios de cierre de N velas consecutivas para medir la fuerza de la tendencia. Cuanto mayor sea N, más velas se necesitarán para confirmar la tendencia, lo que permite filtrar falsas rupturas, pero también puede hacer perder el inicio de la tendencia.

Principio:

La estrategia rastrea la relación de magnitud entre el precio de cierre de la última vela y la vela anterior para determinar la fuerza de la subida o bajada del precio. Específicamente, define dos variables, bcount y scount, que registran el número de velas consecutivas con precios de cierre alcistas y bajistas, respectivamente.

Cuando bcount alcanza el valor establecido por confirmBars, indica que los precios de cierre de confirmBars velas consecutivas han subido, generando una señal de compra. Cuando scount alcanza el valor establecido por confirmBars, indica que los precios de cierre de confirmBars velas consecutivas han bajado, generando una señal de venta.

De esta manera, al juzgar la dirección de los precios de cierre de varias velas consecutivas, se puede filtrar eficazmente el ruido de las fluctuaciones del mercado a corto plazo, generando señales de trading solo bajo tendencias de mayor intensidad.

Análisis de ventajas:

-

Filtra eficazmente el ruido y confirma la tendencia

La estrategia requiere que los precios de cierre de N velas consecutivas cumplan la condición para generar una señal, lo que filtra el impacto de las fluctuaciones normales del mercado y garantiza la apertura de posiciones solo bajo tendencias relativamente fuertes. -

Parámetro ajustable para controlar el filtrado

Ajustando el tamaño del parámetroconfirmBars, se puede controlar la intensidad del filtrado sobre las fluctuaciones de precios. Cuanto mayor sea el parámetro, mejor será el efecto de filtrado del ruido, pero también es más probable perder oportunidades al inicio de la tendencia.

Análisis de riesgos:

-

Posibilidad de perder oportunidades al inicio de la tendencia

La estrategia requiere que varias velas consecutivas cumplan la condición antes de generar una señal, por lo que a menudo se pierden las oportunidades iniciales de la tendencia, impidiendo un seguimiento oportuno de la misma. -

Propensa a romper el stop loss

Cuando el número de velas de confirmación (confirmBars) es demasiado grande, en las primeras etapas de la tendencia es fácil dejarse engañar por movimientos cortos en dirección opuesta, lo que provoca que el stop loss sea superado y la posición se cierre.

Direcciones de optimización:

-

Combinar con otros indicadores para filtrar falsas rupturas

Se puede combinar con otros indicadores técnicos, como Bandas de Bollinger o RSI, para filtrar secundariamente las señales de compra y venta, reduciendo la posibilidad de falsas rupturas. -

Ajuste dinámico de parámetros

También se puede intentar ajustar dinámicamente el parámetroconfirmBarssegún las condiciones del mercado: aumentar el valor en mercados laterales para filtrar ruido, y reducirlo cuando la tendencia es clara para seguir la tendencia.

Conclusión:

Esta estrategia logra filtrar las oscilaciones y confirmar la tendencia al juzgar la dirección de los precios de cierre de varias velas consecutivas. Puede reducir eficazmente las operaciones erróneas causadas por fluctuaciones del mercado a corto plazo, generando señales de trading solo cuando la tendencia es evidente. Ajustando el tamaño del parámetro confirmBars, el usuario puede equilibrar la relación entre el efecto de filtrado y la captura de oportunidades de tendencia. Sin embargo, esta estrategia es propensa a ser detenida por el stop loss en las primeras etapas de la tendencia, impidiendo un seguimiento continuo de la misma. Se recomienda combinarla con otros indicadores para optimizarla, o intentar un ajuste dinámico de parámetros para obtener mejores rendimientos.

- 1