Estrategia de seguimiento de tendencias en múltiples marcos temporales

Resumen

La estrategia de seguimiento de tendencia en múltiples marcos temporales es una estrategia que combina diversas medias móviles y líneas de regresión para seguir la tendencia. Esta estrategia permite elegir entre más de 20 indicadores de tendencia diferentes, realizando compras y ventas automáticas.

Principio de la estrategia

El núcleo de la estrategia consiste en determinar si el precio se encuentra en una tendencia alcista o bajista según el indicador de tendencia seleccionado por el usuario. La estrategia primero calcula más de 20 medias móviles y líneas de regresión. Estos indicadores incluyen medias móviles simples, medias móviles ponderadas, medias móviles exponenciales, entre otros de la biblioteca estándar del lenguaje Pine, así como indicadores personalizados desarrollados por la comunidad Pine. Luego, la estrategia consulta estos indicadores para obtener el valor actual de un indicador específico y lo compara con el valor del período anterior. Si el valor actual es mayor que el anterior, la tendencia es alcista; por el contrario, si el valor actual es menor que el anterior, la tendencia es bajista. Finalmente, la estrategia decide si debe abrir una posición larga según la dirección de la tendencia. Se abre una posición larga en tendencia alcista y se cierra en tendencia bajista.

Análisis de ventajas

Esta estrategia integra más de 20 indicadores para determinar la tendencia, evitando posibles errores de un solo indicador. Además, estos indicadores han sido validados por desarrolladores de la comunidad. Se pueden ajustar utilizando diferentes parámetros, lo que la hace adecuada para diversos entornos de mercado.

En comparación con la estrategia simple de dos medias móviles, esta estrategia depende de un solo indicador para determinar la dirección de la tendencia, lo que permite expresar mejor la tendencia sin generar señales falsas contradictorias.

Análisis de riesgos

La estrategia se basa en indicadores para determinar la tendencia y no puede detectar si la tendencia ya ha cambiado de dirección. Por lo tanto, presenta cierto grado de rezago. Esto puede provocar pérdidas u oportunidades perdidas. Este problema puede mitigarse ajustando los parámetros del indicador.

Después de eventos inesperados, todas las estrategias de seguimiento de tendencia sufren pérdidas significativas. Es necesario establecer un stop loss para controlar el riesgo.

Direcciones de optimización

Se puede considerar combinar otros indicadores para predecir los cambios de tendencia y reducir el problema del rezago. Por ejemplo, incorporar las bandas de Bollinger para determinar si el precio está demasiado extendido.

Se puede diseñar un mecanismo de stop loss de emergencia para eventos inesperados. Por ejemplo, activar un stop loss forzado cuando se produzca una pérdida superior al 5% en un solo día.

Resumen

La estrategia de seguimiento de tendencia en múltiples marcos temporales integra más de 20 indicadores para determinar la tendencia, lo que permite expresar plenamente la tendencia del mercado y evitar señales falsas. Al mismo tiempo, mantiene una alta capacidad de personalización, adaptándose a entornos de mercado muy diferentes. Es una estrategia de seguimiento de tendencia muy efectiva. Mediante el establecimiento de un stop loss adecuado y la optimización de los parámetros del indicador, se pueden obtener buenos rendimientos controlando el riesgo.

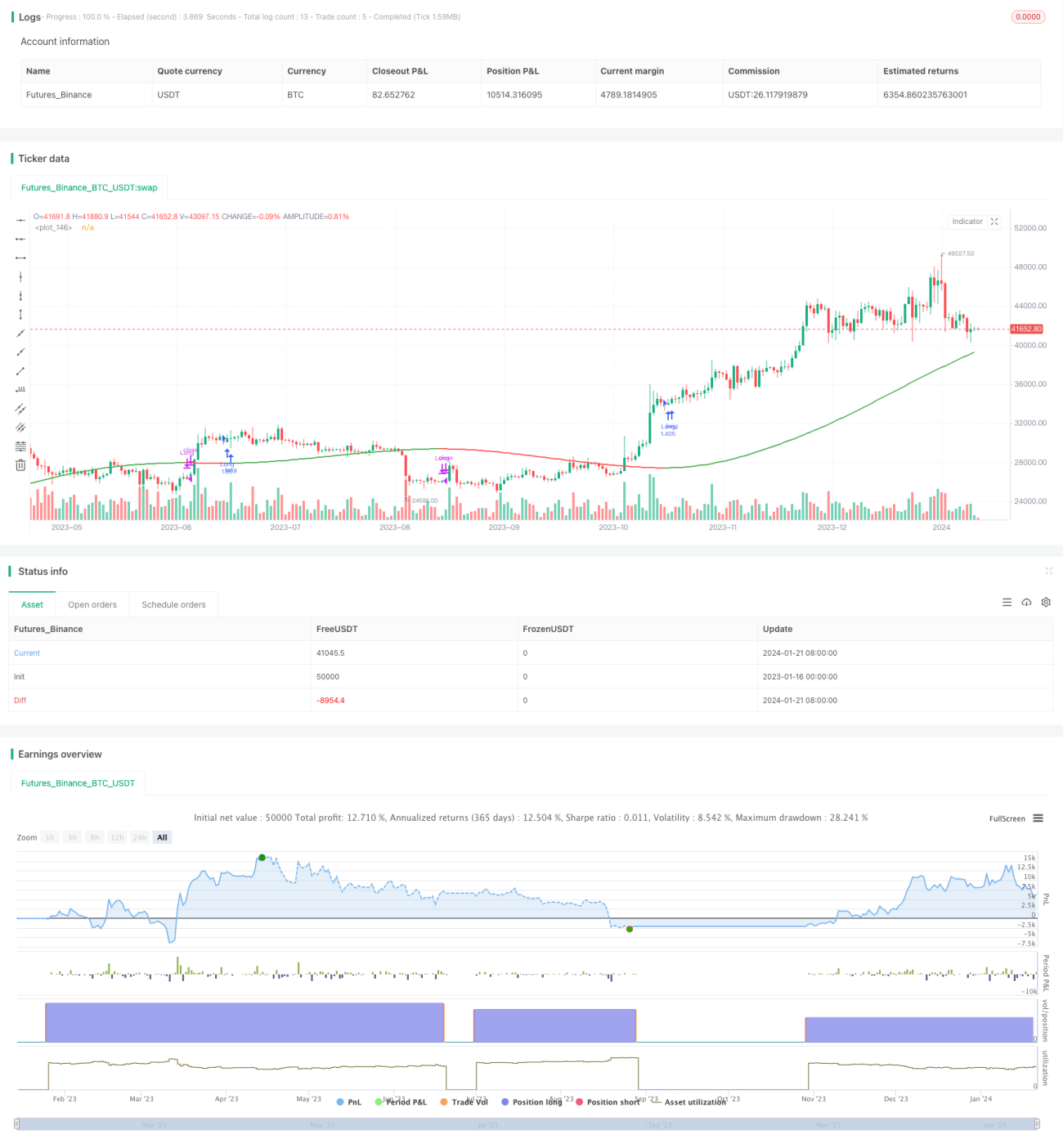

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1