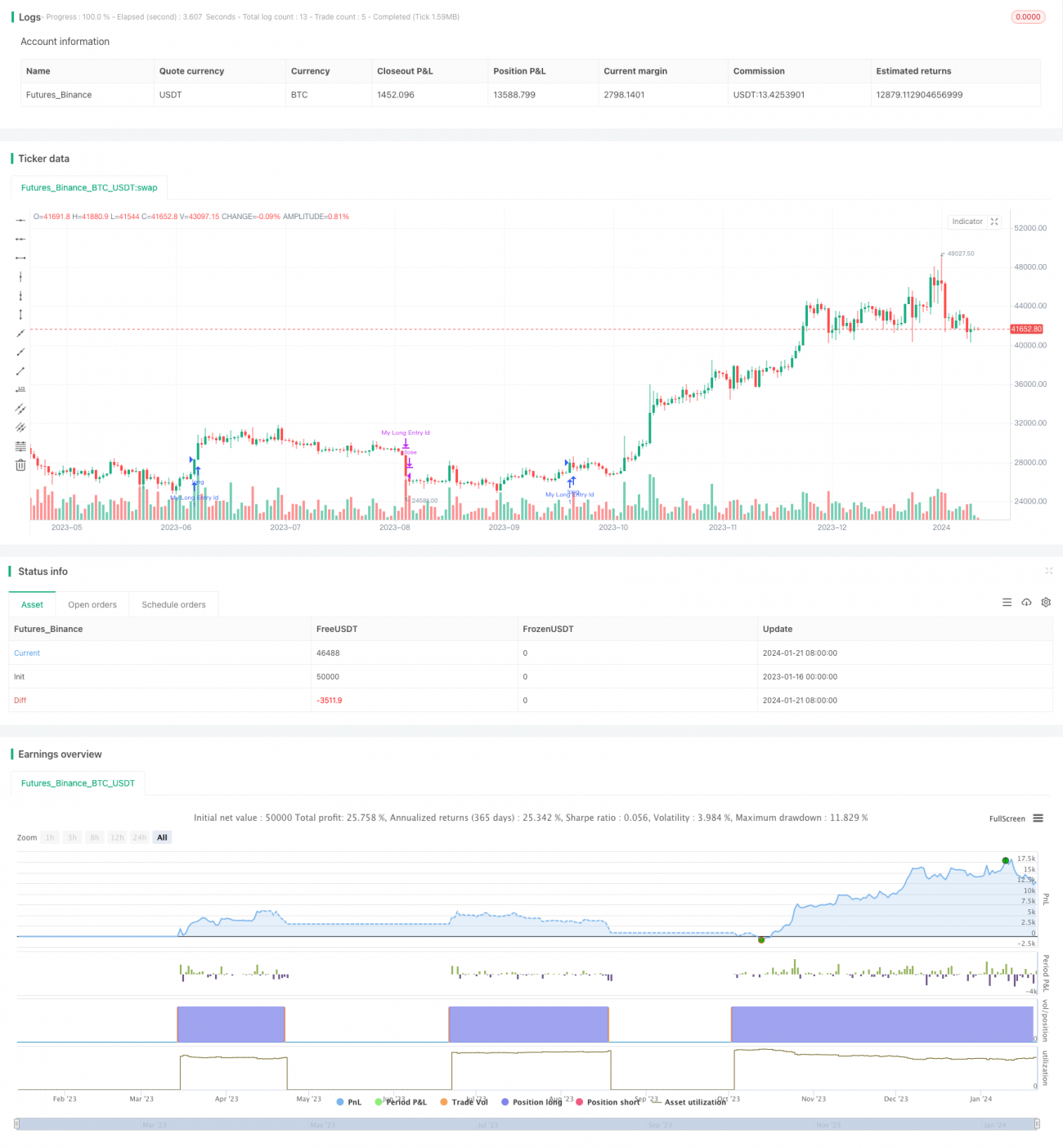

Estrategia de trading automático basada en el indicador Supertrend para posiciones largas y cortas

Resumen

Esta estrategia se denomina "Estrategia de seguimiento de supertendencia". La estrategia desarrolla un sistema de trading automático largo/corto basado en el indicador Supertrend, que puede identificar automáticamente la dirección de la tendencia y combinarlo con los indicadores RSI y ADX para las entradas y salidas.

Principio de la estrategia

La estrategia se basa principalmente en el indicador Supertrend para determinar la tendencia actual del precio. El Supertrend combina una media móvil y el ATR, lo que permite identificar eficazmente la dirección de la tendencia. Cuando la dirección del Supertrend cambia, indica un cambio en la tendencia del precio.

Específicamente, la estrategia primero calcula la dirección del Supertrend, así como los indicadores RSI y ADX. Cuando la dirección del Supertrend gira hacia abajo y el RSI muestra un debilitamiento de la fortaleza alcista, se realiza una entrada en corto. Cuando el Supertrend vuelve a girar al alza, se cierra la posición corta.

Análisis de ventajas

La mayor ventaja de esta estrategia es que puede identificar automáticamente la tendencia del precio y realizar entradas y salidas basadas en ella, sin necesidad de juicio manual. Además, el filtrado con los indicadores RSI y ADX ayuda a eliminar eficazmente las falsas rupturas y mejora la probabilidad de ganancias.

Análisis de riesgos

El mayor riesgo de esta estrategia es que el propio indicador Supertrend no tiene una precisión muy alta para determinar la tendencia del precio, pudiendo generar señales falsas. Además, al no contar con un mecanismo de stop loss, las pérdidas por operación individual pueden ser grandes.

Se puede optimizar ajustando los parámetros del Supertrend y añadiendo un stop loss dinámico para reducir el riesgo.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar los parámetros del indicador Supertrend para mejorar la precisión en la identificación.

-

Añadir un mecanismo de stop loss dinámico para controlar las pérdidas por operación individual.

-

Incorporar más indicadores de filtro, como Bandas de Bollinger, KDJ, etc., para aumentar la probabilidad de ganancias.

-

Desarrollar estrategias similares de entrada y salida larga para hacer la estrategia integral.

Resumen

En general, esta estrategia es un sistema de trading automatizado basado en el indicador Supertrend para identificar tendencias. Su ventaja es un alto grado de automatización, ya que puede identificar la tendencia y entrar automáticamente. Su desventaja es que la precisión del Supertrend por sí solo es moderada y no cuenta con stop loss. Mediante la optimización de parámetros y la adición de otros indicadores se puede aumentar la probabilidad de ganancias, y añadir un stop loss permite controlar el riesgo, haciendo la estrategia más robusta.

- 1