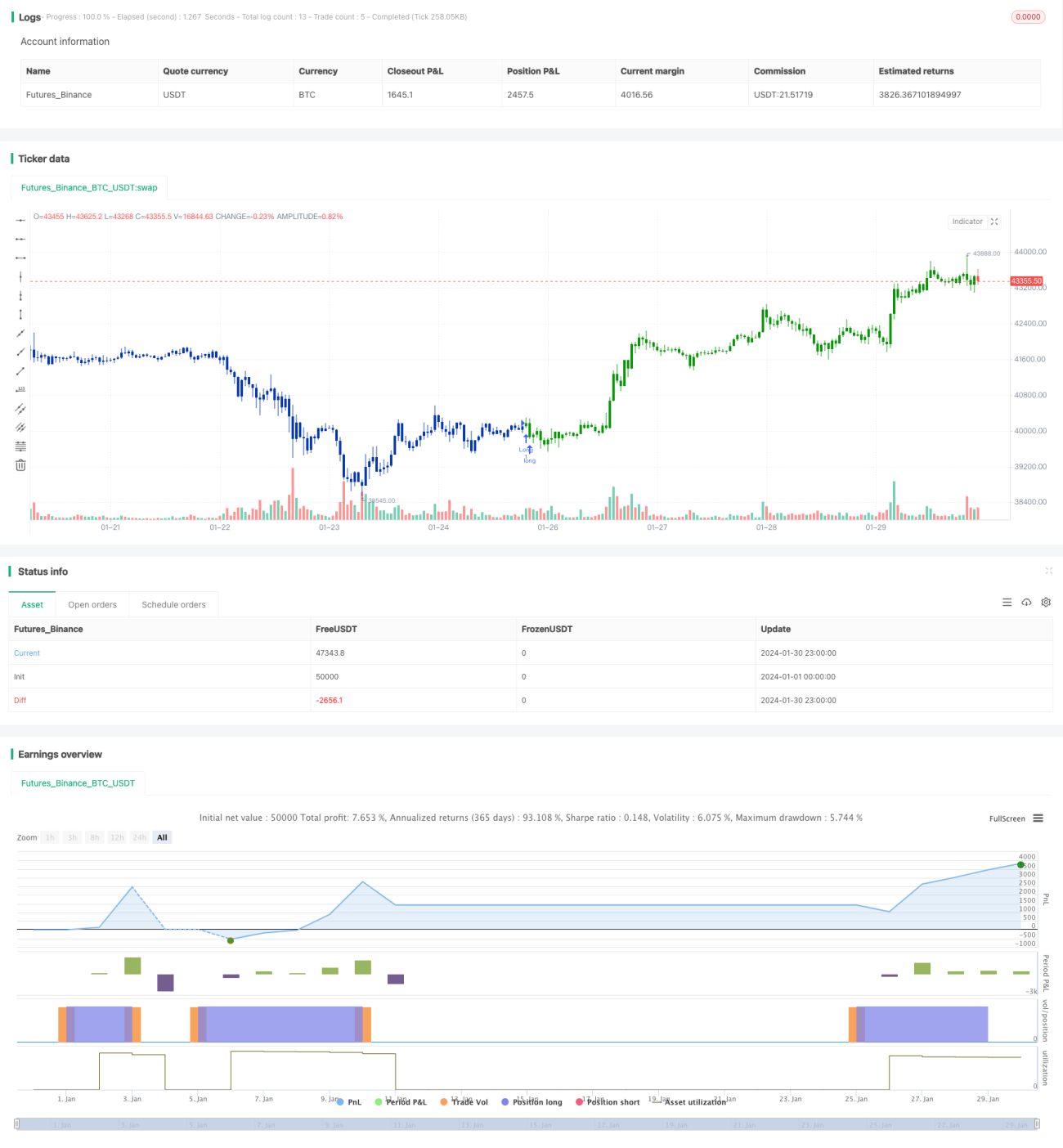

Estrategia de seguimiento de tendencia con reversión de dos indicadores

Resumen

Esta estrategia combina las señales del indicador de media móvil y el índice de facilidad de negociación del mercado para realizar operaciones de compra o venta cuando se detecta una reversión de precios. Se trata de una estrategia de trading de tipo inversión.

Principio de la estrategia

La estrategia utiliza dos indicadores para generar señales. El primer indicador es el de media móvil, específicamente la combinación de la línea rápida y la línea lenta del oscilador estocástico. Cuando el precio cae durante dos días consecutivos y la línea rápida está por encima de la línea lenta, se genera una señal de venta; cuando el precio sube durante dos días consecutivos y la línea rápida está por debajo de la línea lenta, se genera una señal de compra. De esta manera, al juzgar la relación entre la reversión de precios y la posición de las líneas rápida y lenta del oscilador estocástico, se predice el momento potencial de reversión.

El segundo indicador es el índice de facilidad de negociación del mercado. Este índice calcula la relación entre el rango de fluctuación de precios y el volumen de operaciones para determinar la liquidez del mercado y la eficiencia del movimiento de precios. Un aumento del índice indica que las transacciones del mercado son fluidas y la eficiencia es alta, lo que puede interpretarse como una tendencia del mercado; una disminución del índice indica que la liquidez del mercado empeora y la eficiencia operativa disminuye, lo que puede señalar una fase de consolidación o rango lateral.

La estrategia combina la lógica de juicio de ambos indicadores: cuando ambos emiten simultáneamente una señal de compra o venta, se ejecutan las operaciones correspondientes.

Ventajas de la estrategia

- La confirmación mediante dos indicadores puede mejorar la precisión de las señales y evitar señales falsas.

- La combinación de un indicador de reversión y un indicador de tendencia permite evaluar la tendencia general al mismo tiempo que se detecta la reversión, evitando operar en contra de la tendencia.

- No requiere ajustes frecuentes de parámetros, reduciendo la intervención humana.

Riesgos y soluciones

-

Si el mercado entra en una tendencia prolongada alcista o bajista, será difícil capturar oportunidades de reversión y no se podrá entrar al mercado.

-

Se pueden ajustar adecuadamente los parámetros del indicador de reversión para aumentar las oportunidades de compra y venta.

-

También se puede aumentar el tamaño de la posición para obtener más beneficios siguiendo la tendencia.

-

Las señales de reversión pueden presentar errores, haciendo que la estrategia sea ineficaz.

-

Se pueden reducir las señales falsas optimizando los parámetros del indicador o aumentando el período de confirmación.

Direcciones de optimización

- Se pueden probar más combinaciones de parámetros para encontrar los mejores parámetros del indicador.

- Se puede agregar o cambiar el indicador de reversión para probar la efectividad de diferentes indicadores de reversión.

- Se puede agregar una estrategia de stop-loss para controlar las pérdidas por operación.

- Se puede combinar con algoritmos de aprendizaje automático para entrenar un modelo de reversión más preciso utilizando grandes volúmenes de datos.

Conclusión

Esta estrategia combina un indicador de reversión y un indicador de tendencia, entrando al mercado cuando se detecta una advertencia de reversión de precios, al mismo tiempo que evalúa la tendencia general para evitar operar en contra de ella. La confirmación mutua de dos indicadores puede reducir eficazmente las señales falsas. Sin embargo, la estrategia también conlleva riesgos, como la falta de oportunidades de beneficio en mercados con tendencias unidireccionales y la posibilidad de interpretar erróneamente las señales de reversión. Se puede optimizar aún más mediante el ajuste de parámetros, estrategias de stop-loss, actualización de indicadores y aprendizaje automático, entre otros métodos.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/02/2021

// This is combo strategies for get a cumulative signal. - 1