Estrategia de cruce de medias móviles con indicador de momentum

Resumen

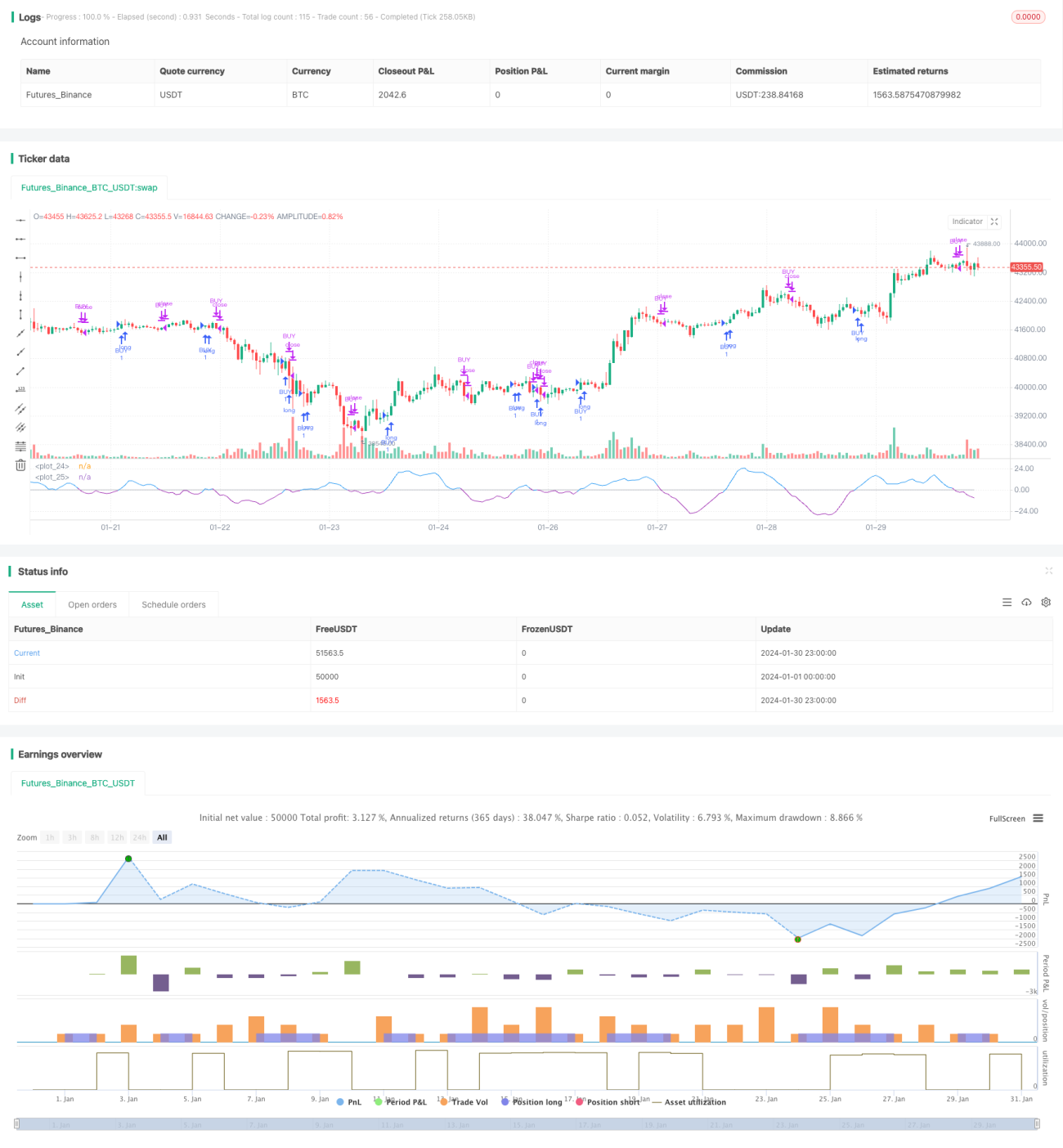

Esta estrategia utiliza el cruce entre el indicador RSI y su media móvil como señal de trading, perteneciendo a las estrategias comunes de indicadores de momentum. Su principio central consiste en rastrear la diferencia entre el RSI y su media móvil simple (SMA_RSI), para luego calcular la media móvil simple de esa diferencia (SMA_RSI2). Cuando SMA_RSI2 cruza por encima de un umbral, se abre una posición larga; cuando cruza por debajo, se cierra la posición.

Principio de la Estrategia

La estrategia utiliza 3 parámetros para calcular el RSI y dos medias móviles simples de diferentes períodos. Primero se calcula el RSI convencional con período length. Luego se calcula la media móvil simple del RSI con período length2, denominada SMA_RSI. A continuación se obtiene la diferencia delta entre el RSI y SMA_RSI, y sobre delta se calcula la media móvil simple con período length3, denominada SMA_RSI2. Cuando SMA_RSI2 cruza por encima del umbral definido por el usuario, se ejecuta una operación larga; cuando cruza por debajo del umbral, se cierra la posición.

De este modo, se genera una señal de trading basada en el cruce de medias móviles del indicador RSI. Dado que SMA_RSI2 es la media móvil de la diferencia delta, refleja el momentum y la tendencia del RSI, capturando la esencia del propio indicador.

Análisis de Ventajas

Esta estrategia combina las ventajas del RSI y su media móvil, adaptándose a la tendencia de los precios y evitando ser engañada por el ruido. Al suavizar la diferencia delta, las señales de trading resultan más claras. En general, la estrategia presenta reducciones moderadas y ganancias estables.

Ventajas específicas:

- Utiliza la diferencia

deltapara suavizar las fluctuaciones del precio, reduciendo señales falsas. - El cruce de medias móviles es simple y directo, fácil de entender.

- Dispone de varios parámetros ajustables según el mercado.

- Ofrece ganancias estables con reducciones limitadas.

Riesgos y Mejoras

La estrategia también conlleva algunos riesgos, principalmente:

- En movimientos bruscos del mercado, el stop-loss puede ser amplio.

- En tendencias laterales, las ganancias pueden ser inestables.

Se pueden realizar las siguientes mejoras:

- Optimizar los parámetros para aumentar la estabilidad.

- Incorporar un mecanismo de stop-loss para controlar las pérdidas por operación.

- Combinar con otros indicadores para mejorar la calidad de las señales.

Conclusión

Esta estrategia es en general simple y versátil. Mediante el cálculo de diferencias, aumenta la utilidad del propio indicador RSI, y al utilizar el cruce de medias móviles para tomar decisiones, logra un buen control de las reducciones. Se trata de una estrategia de indicadores de momentum muy práctica.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy ("RSI&SMA", overlay=false )

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp((9999), (1), (1), 0, 0)- 1