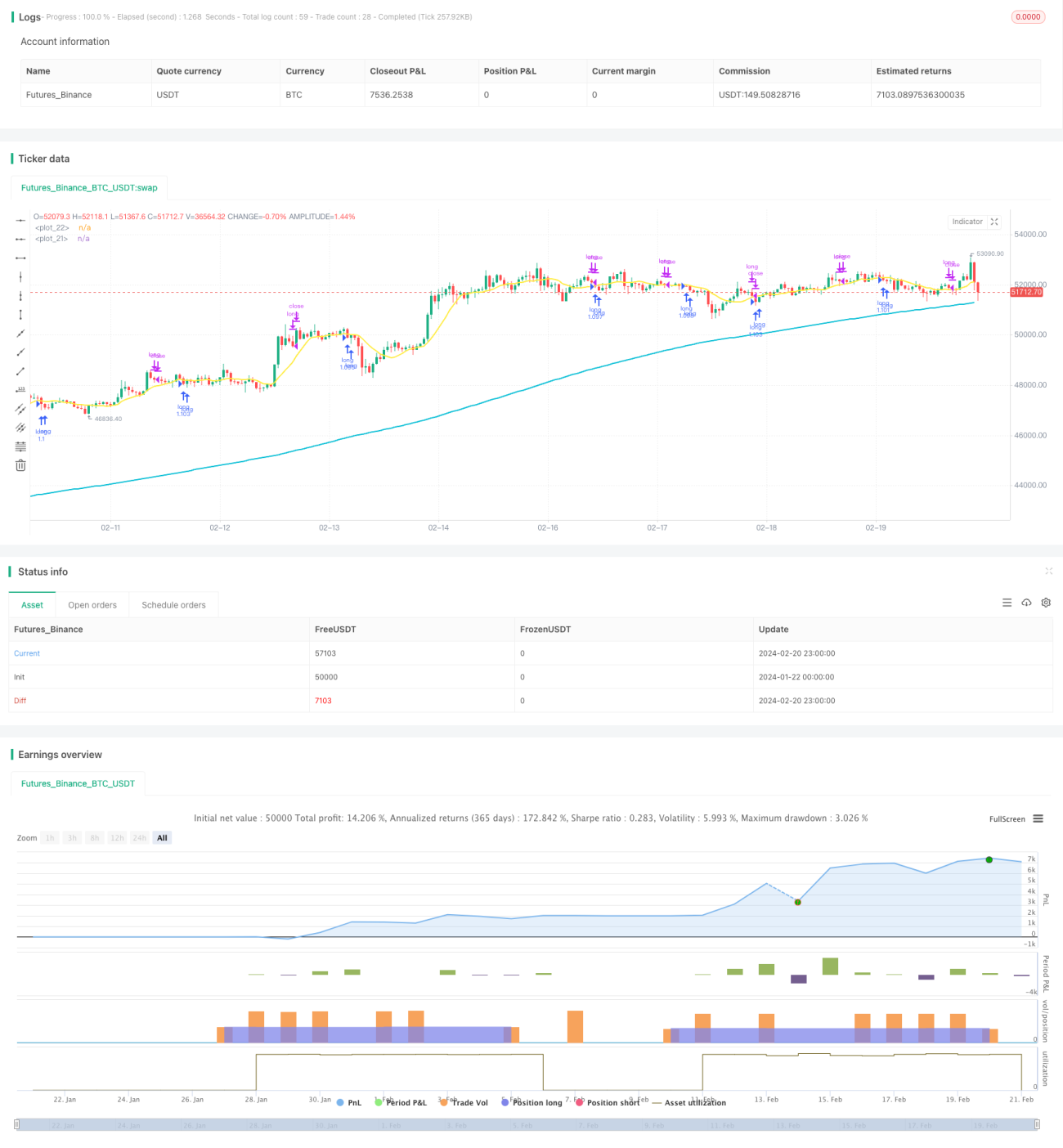

Estrategia de retroceso ante resistencia de medias móviles dobles

Resumen

La estrategia de retroceso con presión de medias móviles dobles es una estrategia de cobertura de índices bursátiles muy simple. Solo realiza operaciones largas, cuando la tendencia a largo plazo es alcista y el precio se acerca a una zona de resistencia, abre una posición, evitando entrar después de que el mercado haya superado la resistencia y subido fuertemente, asegurando así un precio de compra más favorable.

Principio de la estrategia

La estrategia utiliza simultáneamente la media móvil de 200 días (largo plazo) y la media móvil de 10 días (corto plazo). Solo se puede abrir una posición cuando el precio de cierre está por encima de la media de 200 días, es decir, cuando la tendencia a largo plazo es alcista. Cuando el precio de cierre cae por debajo de la media de 10 días, se considera que el índice bursátil se encuentra en una zona de resistencia. Si en ese momento el RSI es inferior a 30, indica que el precio podría rebotar, y entonces se abre una posición larga.

Una vez abierta la posición, se establece un stop-loss del 5% y un take-profit del 10% para salir de la operación. Además, si el precio supera al alza la media de 10 días, también se cierra la posición activamente para obtener ganancias.

Análisis de ventajas

La mayor ventaja de la estrategia de retroceso con presión de medias móviles dobles es su fuerte capacidad de seguimiento de tendencias. Al emplear medias móviles de largo y corto plazo, puede determinar eficazmente la dirección de la tendencia a largo plazo. Solo cuando la tendencia a largo plazo es alcista se considera abrir una posición larga, lo que evita los riesgos de operar en largo a ciegas.

En segundo lugar, el momento de entrada de la estrategia es muy preciso. Utiliza la presión generada por el rango de las medias móviles, combinada con indicadores de sobrecompra/sobreventa, para seleccionar el mejor momento de rebote para entrar. Esto permite obtener un precio de entrada ventajoso, lo que favorece un mayor margen de beneficio.

Análisis de riesgos

El mayor riesgo de la estrategia de retroceso con presión de medias móviles dobles es que es propensa a sufrir múltiples stop-loss pequeños. Cuando el precio oscila repetidamente en la zona de resistencia, es fácil que se activen stop-loss de forma continua, lo que conlleva el riesgo de pequeñas pérdidas recurrentes.

Además, si se juzga incorrectamente la tendencia a largo plazo y se produce una fuerte subida tras superar la resistencia después de entrar, el stop-loss podría ser mayor, generando un riesgo más elevado.

Para controlar el riesgo, se puede ampliar ligeramente el margen del stop-loss y aumentar el período de tenencia. También es necesario evaluar cuidadosamente la tendencia a largo plazo para evitar los riesgos derivados de posiciones largas equivocadas.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Incorporar más factores para juzgar la tendencia a largo plazo. Además de las medias móviles simples, se pueden introducir factores fundamentales, cambios en el volumen de negociación y otros indicadores para obtener un juicio más preciso de la tendencia a largo plazo.

-

Optimizar la selección del momento de entrada. Antes de superar la zona de resistencia, se puede evaluar si hay un aumento significativo en el volumen, lo que ayuda a juzgar la fuerza y la amplitud del rebote.

-

Optimizar el método de take-profit. El método actual de take-profit es relativamente pasivo y no permite capturar de forma continua las subidas. Se pueden estudiar métodos más dinámicos como el trailing stop, para obtener más ganancias manteniendo un riesgo controlable.

-

Optimizar la gestión de la posición. Se puede ajustar el tamaño de la posición en tiempo real según la amplitud de las fluctuaciones del mercado. Esto puede reducir la volatilidad de pérdidas y ganancias, obteniendo una curva de rendimiento más estable.

Resumen

La estrategia de retroceso con presión de medias móviles dobles es una estrategia de cobertura simple y práctica. Puede seguir eficazmente la tendencia a largo plazo y seleccionar buenos momentos de rebote para abrir posiciones. Utiliza stop-loss y take-profit para asegurar ganancias y evitar riesgos. Los fundamentos teóricos de esta estrategia son simples, adecuados para la mayoría de las personas, y es una buena opción de cobertura.

Mediante la optimización de la selección del momento de entrada, la forma dinámica de take-profit y la gestión de la posición, esta estrategia tiene un gran potencial de mejora que merece una investigación más profunda.

- 1