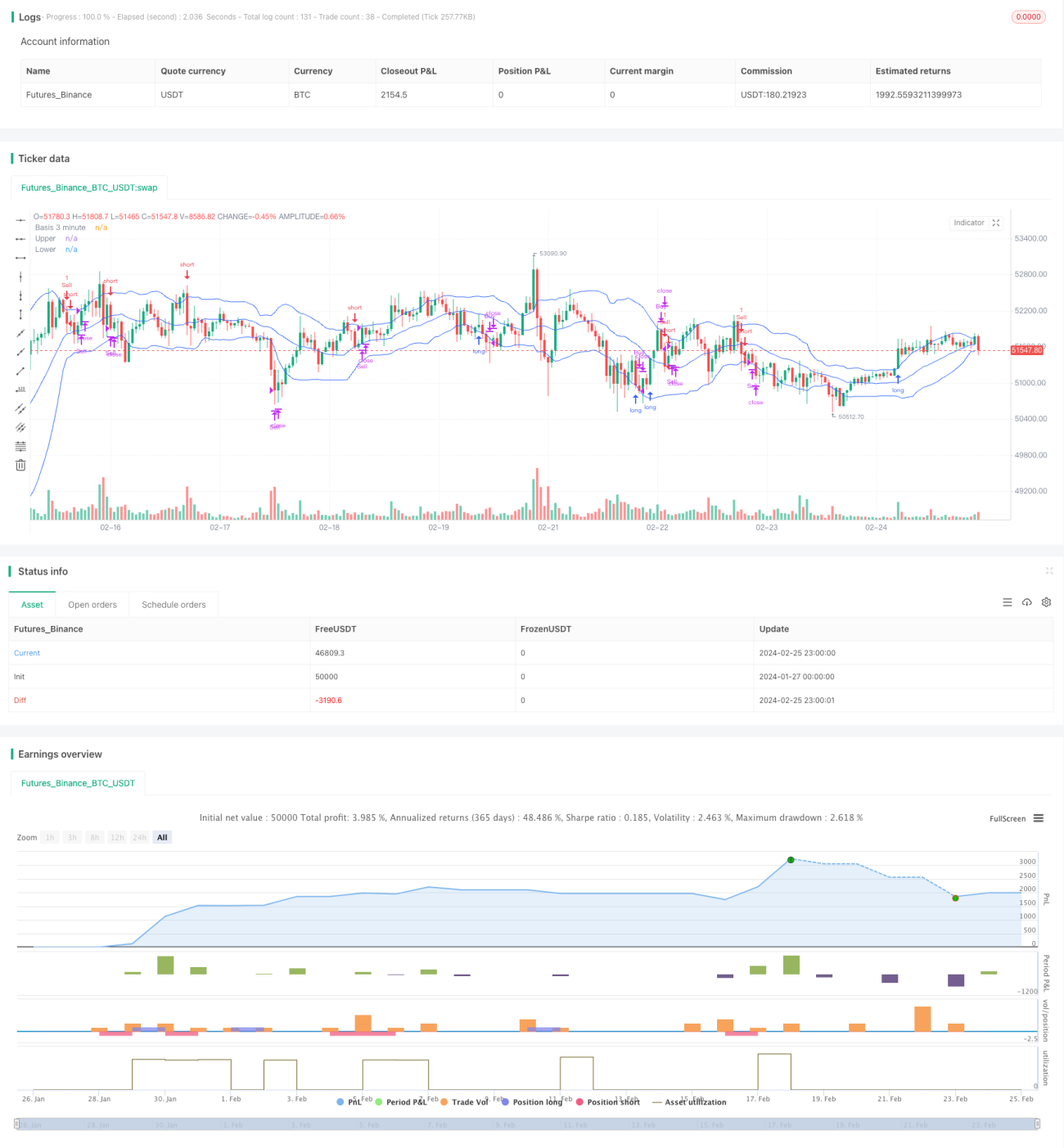

Estrategia de criptomonedas con bandas de Bollinger de múltiples marcos temporales

Resumen

Esta estrategia utiliza el indicador de Bandas de Bollinger para analizar los movimientos de precio de criptomonedas en diferentes marcos temporales (1 minuto, 3 minutos, 5 minutos y 15 minutos), buscando oportunidades de compra y venta. Sirve como un indicador del sentimiento del mercado de criptomonedas, centrándose principalmente en el precio de Bitcoin en el marco de 5 minutos. Cuando el precio de Bitcoin supera la banda superior de Bollinger, se considera que el sentimiento es "alcista"; por el contrario, cuando el precio de Bitcoin cae por debajo de la banda inferior, se considera que el sentimiento se vuelve "bajista". La estrategia observa patrones de ruptura de la banda superior o inferior de Bollinger en diferentes marcos temporales para distintos activos; estos patrones generalmente indican un cambio en el sentimiento y la tendencia del mercado, siendo por tanto señales para realizar operaciones de compra o venta.

Principio de la estrategia

La estrategia calcula las Bandas de Bollinger simultáneamente en los marcos temporales de 1 minuto, 3 minutos, 5 minutos y 15 minutos. Las Bandas de Bollinger están compuestas por una media móvil de n días (por defecto 20) y un múltiplo de su desviación estándar (por defecto 1,5). La media móvil representa el precio promedio del activo en un período determinado, mientras que la desviación estándar refleja la amplitud de la fluctuación del precio. Cuando el precio se acerca o supera la banda superior de Bollinger, indica que el mercado está en un nivel alto con mayor volatilidad, y el precio podría revertirse a la baja; cuando el precio se acerca o cae por debajo de la banda inferior, indica que el mercado está en un nivel bajo con mayor volatilidad, y el precio podría revertirse al alza.

Esta estrategia aprovecha esta característica de las Bandas de Bollinger para evaluar la evolución más reciente del mercado en diferentes marcos temporales (1 minuto, 3 minutos, 5 minutos y 15 minutos). Cuando el precio en el marco de 3 o 5 minutos supera la banda superior o inferior de Bollinger, y además hay indicios relacionados en los marcos de 1 y 15 minutos, la estrategia determina que el mercado ha emitido una señal reciente de compra o venta. Además, la estrategia también hace referencia al marco de 5 minutos de Bitcoin para juzgar la tendencia general y el sentimiento del mercado de criptomonedas (ambiente alcista o bajista), como señal de referencia. Combinando estos factores, la estrategia decide si comprar o vender.

Después de abrir una posición, la estrategia también establece condiciones de stop-loss y take-profit. Si el precio de la posición sube o baja un 25%, se establece como take-profit; si el precio se mueve en dirección contraria más de un 25%, se establece como stop-loss.

Ventajas de la estrategia

-

La estrategia evalúa de manera integral las tendencias de corto y mediano plazo del mercado. Los marcos de 1 y 5 minutos determinan la evolución más reciente, mientras que el marco de 15 minutos juzga la tendencia de mediano plazo, lo que evita eficazmente ser engañado por fluctuaciones de corto plazo.

-

La estrategia presta atención simultáneamente a las rupturas de la banda media, superior e inferior de Bollinger, evitando perder oportunidades de compra y venta.

-

Bitcoin, como referencia del mercado y barómetro del sentimiento, puede mejorar la precisión de las decisiones.

-

Contar con condiciones de stop-loss y take-profit ayuda a controlar el riesgo de manera efectiva.

Riesgos de la estrategia

-

Los patrones de ruptura de las Bandas de Bollinger tienen cierto retraso, lo que puede hacer que se pierda el momento óptimo de entrada.

-

Si el mercado de criptomonedas en su conjunto sufre un riesgo sistémico, como eventos de cisne negro (por ejemplo, contraseñas comprometidas), la estrategia difícilmente podrá responder eficazmente.

-

Aunque se establecen stop-loss y take-profit, eventos imprevistos que superen el rango de stop-loss pueden causar pérdidas significativas.

-

Una configuración inadecuada de los parámetros de la estrategia, como la longitud del período o el múltiplo de la desviación estándar, puede degradar la calidad de las señales de trading.

Soluciones correspondientes:

-

Combinar con más indicadores para determinar el momento óptimo de entrada.

-

Añadir una evaluación del riesgo sistémico del mercado.

-

Reducir adecuadamente el tamaño de la posición por operación y el rango de stop-loss.

-

Optimizar la configuración de parámetros y realizar pruebas retrospectivas.

Optimización de la estrategia

-

Agregar más marcos temporales, como indicadores de Bandas de Bollinger de 30 o 60 minutos.

-

Según las características de cada activo, elegir parámetros de Bandas de Bollinger más adecuados para mejorar la efectividad del indicador.

-

Incluir indicadores como el volumen de negociación, ya que el volumen puede validar la fiabilidad de los movimientos de precio.

-

Combinar con otros indicadores como Stoch RSI, MACD, etc., para aumentar la precisión de las decisiones. Estos indicadores pueden mejorar significativamente el juicio sobre la tendencia real del mercado.

-

Comparar las tendencias de precio y las correlaciones entre diferentes activos para seleccionar aquellos con mayor potencial de operación.

-

Optimizar la estrategia de stop-loss y take-profit mediante análisis estadísticos posteriores para determinar los parámetros óptimos.

Conclusión

Esta estrategia es una estrategia de trading de criptomonedas basada en Bandas de Bollinger en múltiples marcos temporales. Se centra en los movimientos de precio a escalas de corto y mediano plazo, utilizando las Bandas de Bollinger para evaluar el estado alcista o bajista del mercado. Al mismo tiempo, utiliza el precio de Bitcoin como referencia del mercado y señal de apoyo para ayudar a juzgar la tendencia general del mercado de criptomonedas. La estrategia tiene ventajas como la diversidad de marcos temporales de referencia y un sistema completo de stop-loss y take-profit, lo que permite aprovechar las oportunidades del mercado mientras se controla el riesgo, por lo que es recomendable. En el futuro, se puede mejorar aún más la rentabilidad de la estrategia mediante optimizaciones como la incorporación de nuevas combinaciones de indicadores y ajustes de parámetros.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="Crypto BB", title="Multi-Interval Bollinger Band Crypto Strategy", overlay=true)

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])- 1